本期核心观点(2026.4.27)

A股:短期震荡整固,中期趋势未变,坚持业绩主线

港股:短期受地缘扰动,中长期聚焦业绩主线

美股:市场由地缘扰动重回基本面主导

黄金:长期逻辑未变,建议逢低配置

纯债:市场延续偏强震荡

转债:整体高估,结构分化

各位投资者好:

上周全球市场整体分化,美股科技强势走高、纳指续创阶段新高。A股在4100点位震荡调整。而美联储听证会上,沃什的最新发言被市场部分人士解读为鹰派言论,另一边美伊谈判陷入僵局,海峡复航不定,作为投资者,当下该如何把握动荡市场中的主线机会?

以下是基金投顾团队最新的市场观点——

A股

目前大盘整体处于震荡整理阶段,两市成交额逐步放大,场内资金正在大规模调换持仓、切换板块。

海外方面:美联储方面,沃什听证会表态偏谨慎,强调会缩表收紧货币且不会轻易降息,带动10年期美债利率走高,压制了全球股市的投资情绪。同时中东局势反复动荡,油价重新反弹至100美元上方,进一步加剧外围市场波动。

国内方面:近期上市公司年报、一季报陆续收官,不少业绩表现不佳的企业集中披露财报,部分前期大涨的热门板块业绩不及预期,导致资金纷纷卖出避险;另外,上证指数站上 4100 点后,不少短期获利资金选择落袋为安。但上周市场成交持续火热,日均成交额维持在2.5万亿上方,资金活跃度仍然较高,预计市场中期向好的趋势未变,配置上仍以坚持业绩主线,聚焦确定性为主。

行业方面:市场风格有望走向均衡。近一周,科技硬件在交易极度过热后出现回调,而基础化工、食品饮料、有色金属等前期滞涨的品种表现居前,市场初现风格切换迹象。站在当下,我们仍维持此前的观点,市场中期预计将围绕三大主线展开:产业趋势、PPI回升、低估值修复。但考虑短期的估值和交易拥挤度,“PPI回升” 和 “低估值修复” 主线可能阶段性强于 “产业趋势主线”。

短期操作上,可以重点关注三类机会:

- 食品饮料、非银金融、地产等低估值价值板块的补涨修复行情;

- 基础化工行业,受益于油价波动放缓、碳排放政策加码、海外订单增加;

- 创新药板块,近期受短期资金影响出现大幅调整,但行业海外出口维持高景气度,相关业绩即将逐步落地,叠加行业政策持续优化、估值压制因素缓解,近一个季度公募资金也在选择加仓,所以调整过后正是较好的布局时机。

表1:A股行业大类板块配置建议

港股

海外方面:影响当下的关键因素仍是中东冲突,若4月底前战争结束、海峡开放,则重回全球制造业复苏叙事;但若战争持续,市场会先面临物价偏高、经济走弱的滞胀压力,后续再逐步转向交易经济衰退的预期。美联储主席提名人沃什在听证会强调 美联储独立性,暗示了“谨慎降息+缩表”的政策组合拳,后续海外资金宽松程度仍需观察。

国内方面:一季度出口强劲且有财政发力支撑,经济表现亮眼。进入二季度,财政支持力度将会有所减弱,后续出口贸易能不能延续强势,取决于海外制造业复苏逻辑是否持续,核心因素还是要看中东冲突何时结束。

综合来看:美伊谈判仍是影响市场中短期走势的关键,但美伊均有休战和谈的意愿,预计最坏情况已经过去。我们建议后续逢低关注修复弹性较强、长期逻辑稳固的科技板块,以及海外订单充足、出海优势明显的创新药板块等。

美股

①地缘方面,美伊第二轮谈判取消,特朗普宣布无限期延长对伊停火,地缘不确定性仍在持续;②货币政策方面,美联储主席提名人沃什在听证会上释放了偏鹰派的信号,强调将坚守抗通胀的立场、对降息维持谨慎态度、以及主张缩表收紧货币;③经济基本面上,3月美国零售数据及4月标普制造业PMI仍偏强,体现出美国需求端仍有韧性。

美股而言,市场对美伊战争的敏感性有所下降,财报季开启后市场重回业绩主导,AI硬件为首的科技股继续走强。预计局势将维持 “可控施压” 而非 “失控升级” ,美股有望重回结构性牛市。

黄金

上周美伊谈判进展不及预期,中东地缘冲突持续扰动市场。同时,美联储主席提名人沃什发表鹰派讲话,并强调了美联储独立性。双重因素下推高了美债收益率、导致了金价回落。

短期来看,金价仍围绕地缘局势反复震荡。当前地缘风险和通胀担忧并存,短期金价或受到压制。 但长期来看,黄金核心逻辑未变,美国持续扩大财政支出,会逐步削弱美元信用,非美市场去美元化和储备货币多元化已是长期趋势。因此,金价仍有强有力的底部支撑。

纯债

①近期行情的核心支撑来自于资金面的宽松,这既有市场自发的逻辑,也有政策维稳的意图。需要注意的是,上周央行缩减买断式逆回购规模,本月中期借贷便利(MLF)也缩减投放2000亿元,资金面出现小幅边际变化。

②市场后续走势核心在于资金面变化,建议重点关注实体融资需求是否好转、中东冲突是否缓和、债市是否出现过热等,日常可留意以下三个信号:

央行资金投放力度显著加大意味着市场自发的资金需求增加,可能是信贷好转、 债券供给增加等;

银行间市场资金利率持续低于1.2%,长期跌破政策合理区间,央行大概率会出手调节;

债市出现机构抱团、公募基金久期的全面拉升,曲线过于平坦化等过热状态。

③在投资策略上,上周十年期利率跌破1.73%后,资金选择落袋止盈,但考虑到本轮行情启动快、踏空机构仍存,预计踏空加仓和止盈卖出的交易行为会反复出现,总体呈现震荡偏强的走势。对于普通投资者来说,波动行情下节奏踩点较难,不建议频繁交易,仍建议以中长期视角参与。

转债

上周可转债和正股均小幅下跌,但目前可转债的估值仍偏高,相比直接投资正股,性价比不算突出。细分来看,平衡型、偏股型以及快到期的可转债估值已经有所回落,但偏债型与剩余期限三年以上的转债,估值依旧处在高位。随着上市公司业绩陆续披露,可转债也按照正股业绩而表现分化,建议投资时需对公司进行细致把握。

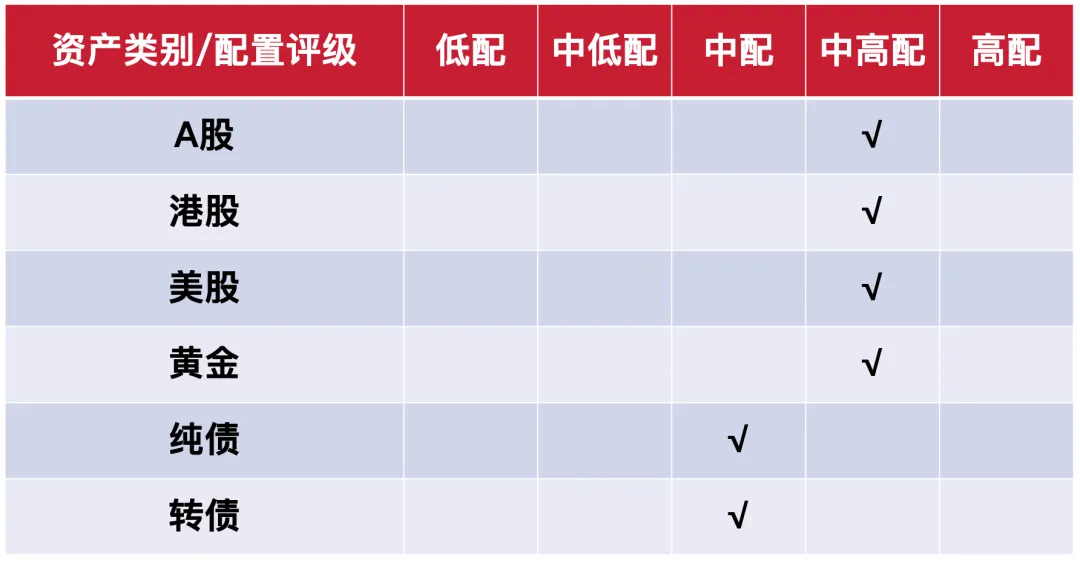

基于各类资产基本面、资金面、估值、政策等综合考虑,当前配置观点如下:

表2:大类资产投资价值评级表

数据来源:招商证券金融产品部

以下是基金投顾团队,为大家整理的最新配置思路——

A股维持「中高」评级,关注滞涨低估值修复机会;

港股维持「中高」评级,关注恒科、创新药机会;

美股维持「中高」评级,关注业绩与经济基本面;

黄金维持「中高」评级,作为长期资产坚定持有;

纯债维持「中等」评级,整体呈现震荡偏强格局;

转债维持「中等」评级,警惕高估值潜在风险。

本期作者:招商证券基金投顾团队

华蕴琪 执证编号:S1090620090045

王家祺 执证编号:S1090618070016

于 泽 执证编号:S1090624090006

张 咪 执证编号:S1090618010011

风险提示

请投资者选择符合风险承受能力,投资目标的产品。投资者在接受基金投顾服务时应仔细阅读基金投顾业务风险揭示书,了解基金投顾业务各项风险。投资有风险,入市需谨慎。

免责声明(向上滑动阅览全部内容↑)

本公众号本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资者查看本报告时请自行评估报告内容的适当性。本报告有可能就同一标的出具与证券分析师公开发布的证券研究报告不同甚至相反的投资建议,请投资者留意。本报告表述不应视为本公司招揽任何人对本材料所述任何投资产品做出投资,或本公司对此做出要约,本材料并非本公司与投资者之间达成的协议,对双方不具有法律约束力。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。