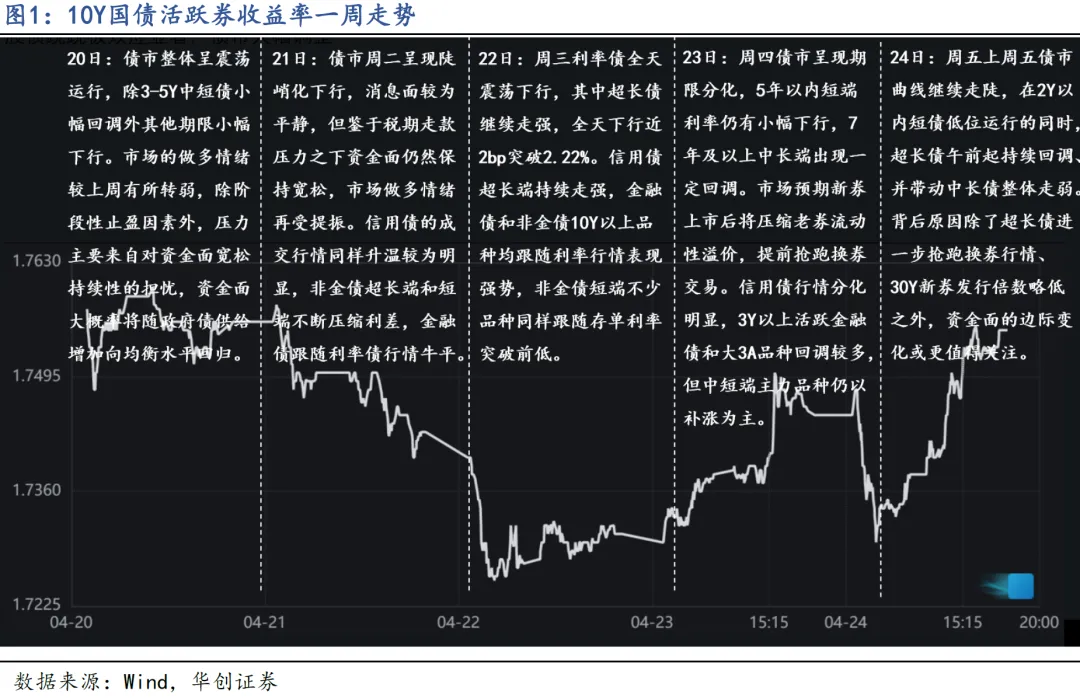

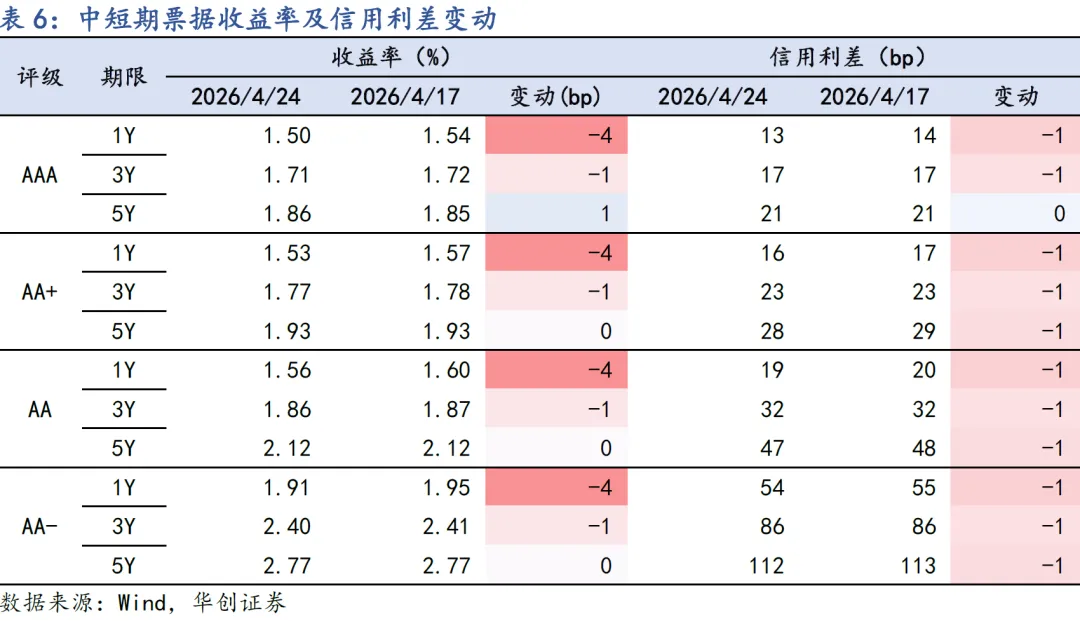

上周资金面延续宽松态势,前半周债市延续顺畅下行,后半周受机构止盈增加和超长期特别国债发行落地的影响,长端利率有所回调。4月税期对资金面扰动不大,上周短端整体延续强势表现;后半周曲线逐渐走陡,长端回调压力来自于机构止盈需求上升和超长特别国债发行落地,周五下午低价匿名资金缺位还引发机构对于资金可能转紧的担忧。信用方面,上周整体的成交收益率波动与利率行情较为同步,各期限品种的信用利差普遍变动不大, 1Y内短端品种的收益率有明显下行。

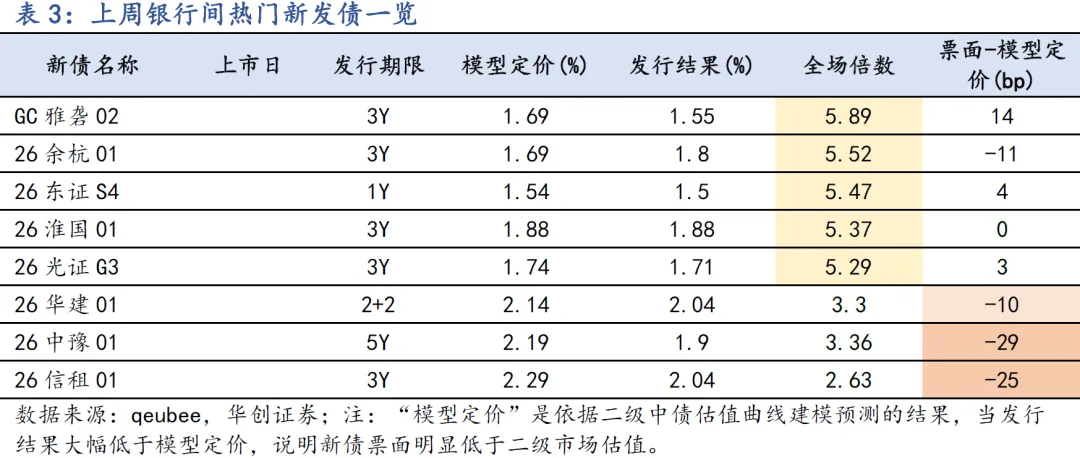

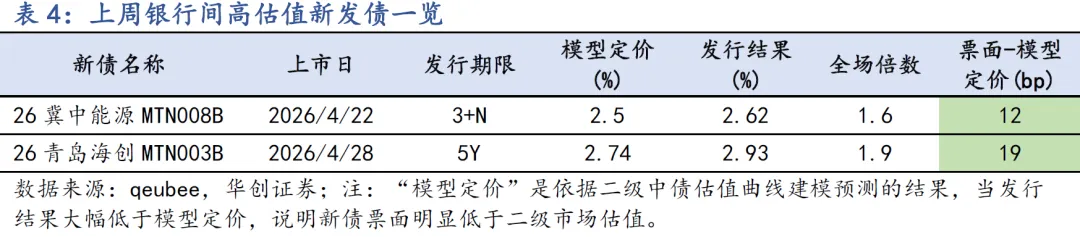

上周信用债发行规模处于高位,不过一级市场长端的认购情绪有一定降温。上周银行间上市新券中有15只获5倍以上的较高认购倍数,较前一周的23只下降;全场倍数较高的新券主要集中在3Y内中等及以上资质,5Y长端的认购情绪有所降温。发行利率明显低于二级估值的新券,资质相对下沉,发行结果多集中在2%附近。上周部分新券发行利率明显高于二级估值,主要为中低资质主体发行的流动性较差的长期限品种;如青岛海创发行的5年期中票,高于二级估值约19bp发在2.93%。

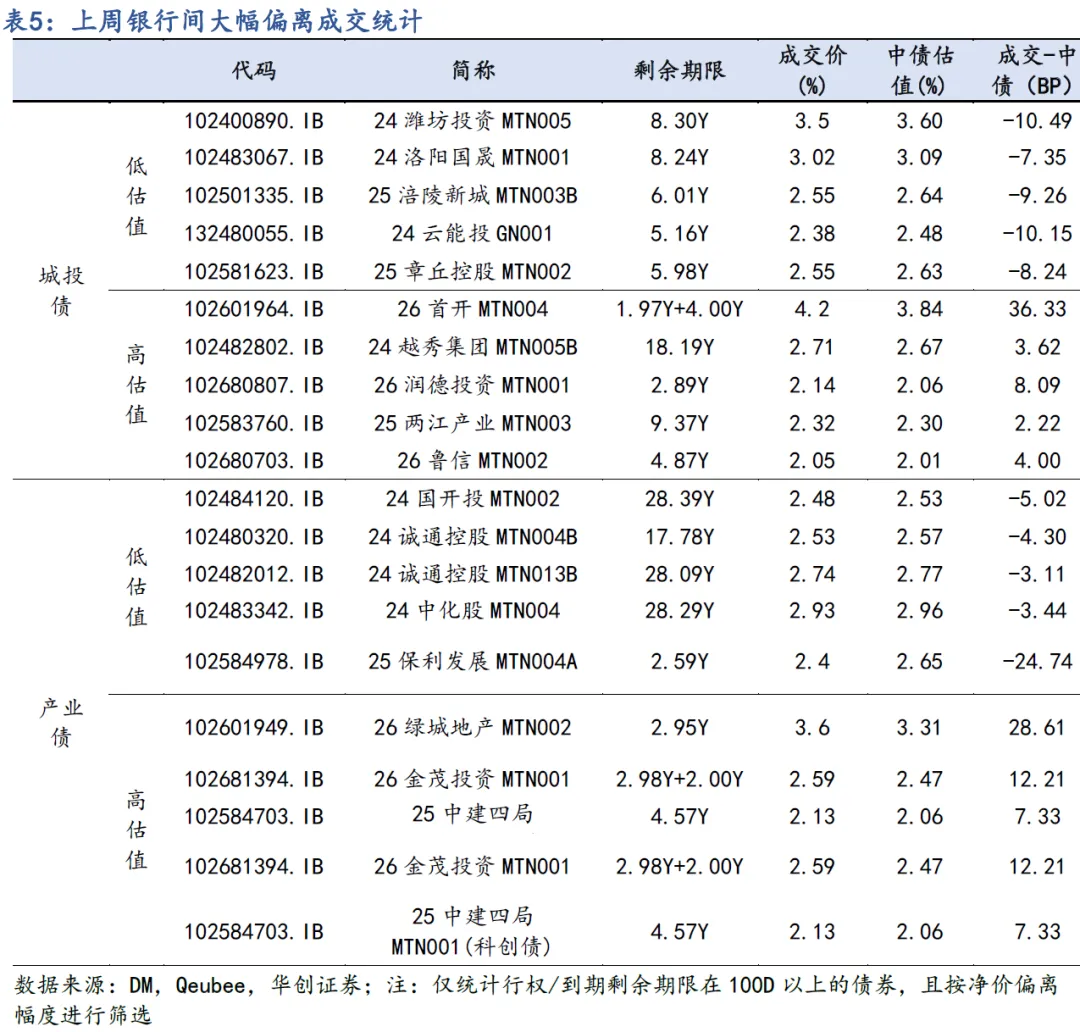

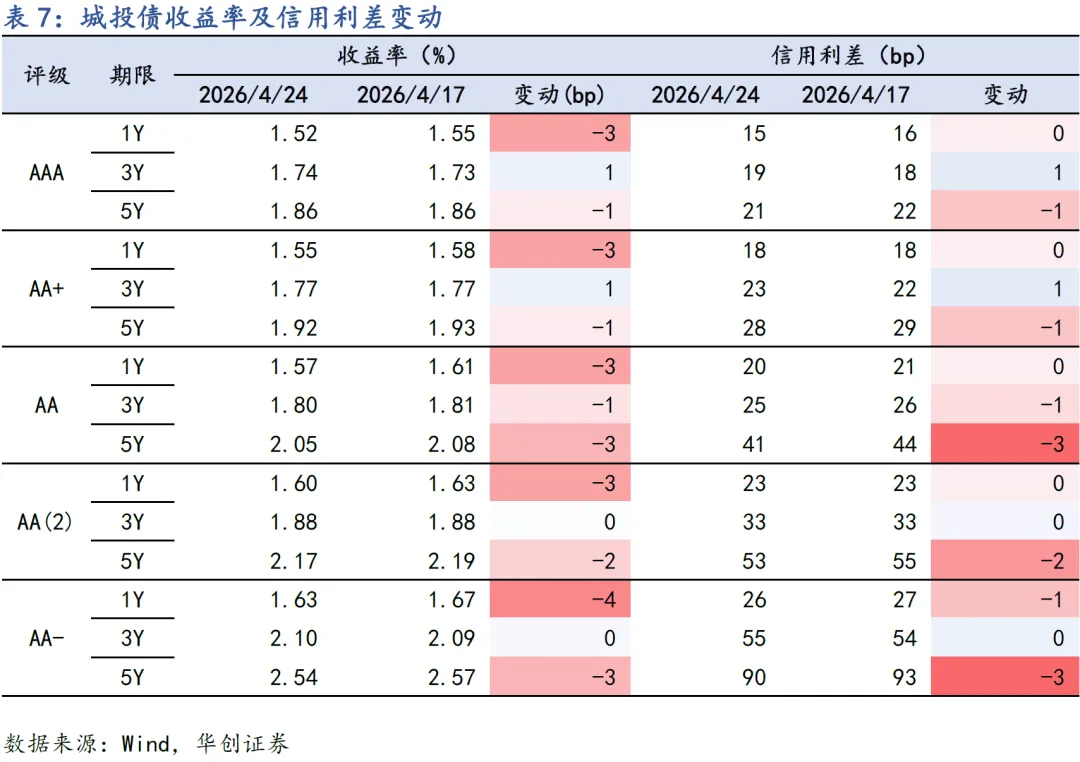

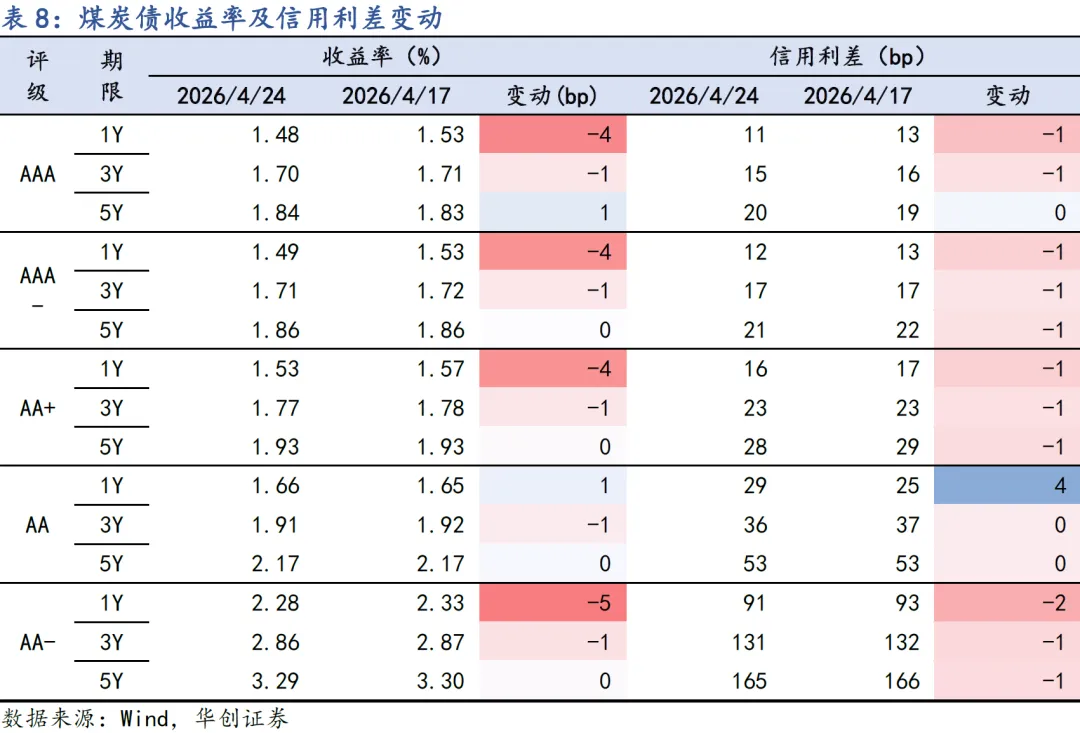

上周信用债二级成交延续活跃,整周行情表现为牛陡;不同期限行情分化明显,1Y内短端品种持续走强,长端在后半周表现趋弱。从估值曲线变化来看,上周信用债3-5Y中长端的成交情绪在后半周转弱,整周来看收益率波动不大;1Y内品种跟随短端利率债下行较多。分资质来看,上周不同等级的行情分化度较低,均呈现“短强长弱”的成交格局。信用利差方面,各资质品种各期限与利率债的行情同步性较高,信用利差的变动幅度不超过1BP。城投债方面,受利率的“V形”行情影响,长端城投前半周有不少网红地区的下沉品种迎来大幅下行,后半周开始有长端高等级品种出现回调。机构行为方面,上周基金买盘增加,理财对短端以外期限需求转弱,交易盘对超长期信用债参与增多。

上周五《金融时报》借专家之口解释了当前央行对资金面的态度:①3月以来央行容许资金面持续宽松,主要为应对地缘冲突的冲击,在外部冲击告一段落前流动性宽松格局有望延续;②近期“地量”投放、净回笼流动性等操作是央行“削峰填谷”的常规操作,不代表取向转紧;③但在宽松程度方面,要避免主要市场利率过度向下偏离政策利率。央行态度表明近期无意大幅收紧资金面,但是纠正了市场对流动性宽松的过度预期。

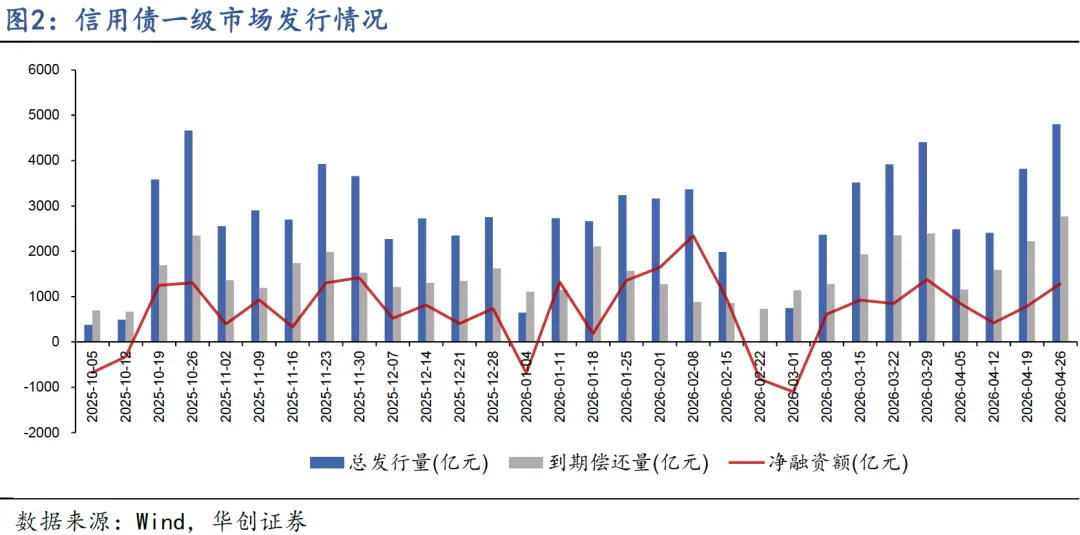

从周一市场表现来看,银行二永等信用活跃品种多跟随中短端无风险利率上行;高等级普通信用债短端变化不大,3-5Y中长期限多小幅调整,超长期限净价跌幅较大;周一明显低估值成交的主要为息差较厚的短端下沉品种,比较明显的品类是部分短久期的国企地产债,如电建、首开等。结合目前市场对于资金面宽松预期的转变,可以认为本轮信用债收益率整体顺畅下行的行情暂告一段落,高等级、流动性较好的主流信用品种或转入震荡行情。在月末政治局会议内容没有大超预期的前提下,资金面将是后续市场博弈的重点,关注跨月和跨节结束后资金面能否维持宽松。建议继续挖掘有利差压缩空间的中短端票息资产,规避前期下行幅度较大的品种。上周信用债发行规模继续环比增加,共发行4803亿元,日均发行量960亿元,处于开年以来的高位;总偿还规模3519亿元,单周净融入1283亿元。

上周信用债发行规模处于高位,不过一级市场长端的认购情绪有所降温。上周银行间上市新券中有15只获5倍以上的较高认购倍数,较前一周的23只下降;全场倍数较高的新券主要集中在3Y内中等及以上资质,5Y长端的认购情绪有所降温。发行利率明显低于二级估值的新券,资质相对下沉,发行结果多集中在2%附近;河南省属产业投资平台中原豫资投资控股集团上周发行的5Y上交所私募债的票面利率低于二级估值29bp。

上周部分新券发行利率明显高于二级估值,主要为中低资质主体发行的流动性较差的长期限品种;如青岛海创发行的5年期中票,高于二级估值约19bp发在2.93%。

上周二级大幅偏离估值净价的成交特征如下:城投债方面,受利率的“V形”行情影响,长端城投前半周有不少网红地区的利差品种迎来大幅下行,后半周开始有长端高等级品种出现回调;产业债方面,大幅下行的成交品种主要是30Y附近的超长端高等级品种,高估值成交的品种仍以房产和建工主体债为主。

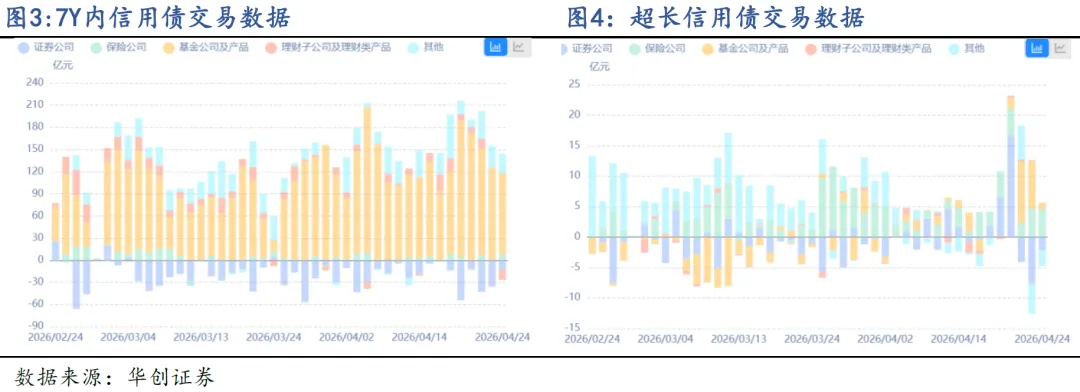

从信用债成交数据看,上周信用债成交延续活跃,基金买盘增加,理财对短端以外期限需求转弱,交易盘对超长期信用债参与增多。基金上周净买入信用债757亿元,环比明显增长,买入期限仍以3Y内为主(其中买入1-3Y最多),在超长端净买入21亿7Y以上信用债、环比大幅增加;理财净买入19亿元,环比减少,“买短卖长”的特点更为突出,买入期限集中在1Y内,净卖出1Y以上期限;保险净买入37亿元,环比小幅增加,其中12亿为1-3Y期限,20亿为7Y以上超长债;券商净卖出148亿元,其中净买入9亿元超长信用债;其他机构净买入121亿元,环比小幅增长,买入期限继续集中在1-3Y。信用债上周重回牛陡行情,不同期限行情分化度较高,1Y内短端品种明显走强。从估值曲线形态变化来看,上周信用债3-5Y中长端的成交情绪较弱,整体行情相对波动不大,1Y内品种跟随利率债下行较多。分资质来看,不同等级品种的成交行情分化度较低,均呈现“短强长弱”的成交格局。信用利差方面,各资质品种各期限与利率债的行情同步性较高,信用利差的变动幅度不超过1BP。上周城投债不同期限表现的差异程度同样较大,不同于中短票的成交行情,曲线变化显示仍有不少长端利差品种仍在走补涨行情,信用利差压缩幅度在3BP左右。

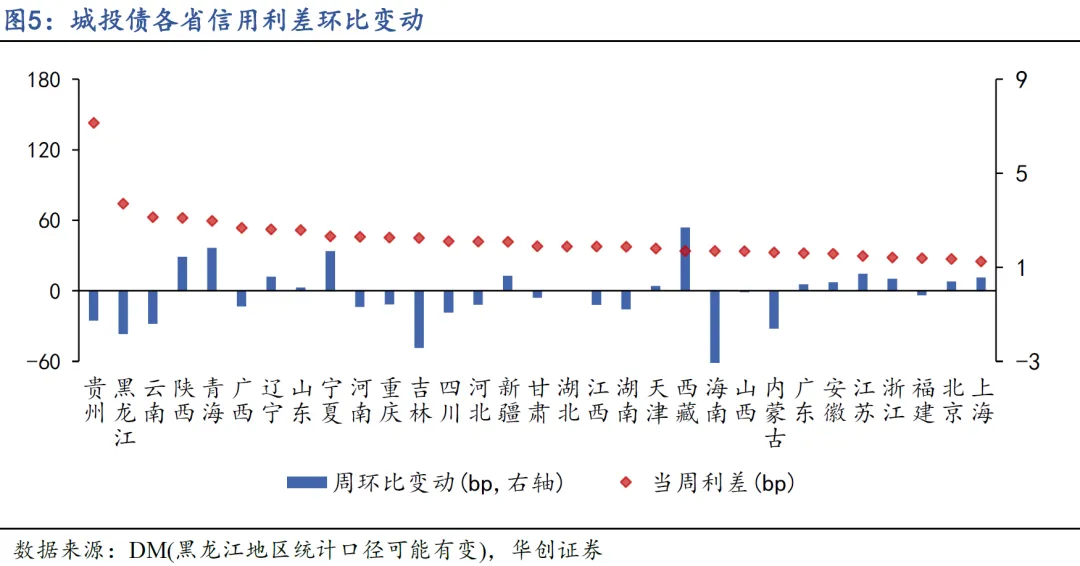

上周各区域的城投债利差小幅收窄,部分差地区有走阔趋势。上周城投利差变化较大的区域主要包括以下:西藏地区利差走阔3BP,海南地区收窄4BP左右。本文由华创证券有限责任公司(以下简称“本公司”)投资交易部撰写。本文以投资者教育为目的,并非证券研究报告,不构成任何投资建议。本公司不对读者因使用本文内容所引发的直接或间接损失负任何责任。本文所有信息均来自于公开资料,本公司对本文信息的完整性、准确性和时效性不作任何保证,读者应自主判别并承担相应风险。本文所有图文信息的版权归本公司所有,任何机构或个人在未经本公司事先书面授权,不得修改、转载、翻版或者复制本文内容。如因侵权行为给本公司造成任何直接或间接损失,本公司将依法追究相应的法律责任。