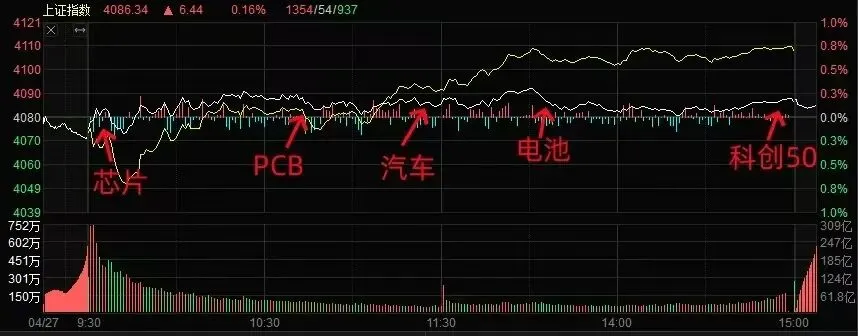

今日沪深两市成交2.59万亿,成交量较上一交易日缩量524亿。两市实际上涨3182家,实际下跌1900家,实际涨停65家,实际跌停32家。主流资金今日净卖出234.98亿元,下图是今日资金进攻的板块路径近期市场持续呈现冰火两重天态势,除去今日涨近4%的科创50指数外,其余主要指数表现波澜不惊,但个股却呈现两极分化态势,非ST个股超60家涨停的同时,跌停家数也高达30余只,上市公司年报和一季报业绩表现仍是当前二级市场走势的主导因子,因此在业绩披露期仍剩下最后3天背景下,对于业绩存暴雷预期个股仍应暂时以规避为主。从指数方面看,当前沪指虽然尚未跌破60日均线这一重要支撑位,但基于其日线KDJ死叉状态尚未扭转,因此指数短线或延续震荡以等待方向性选择,60日均线的得失仍是决定指数中期强弱关键。上证日线走势结构:市场在上周打破平衡之后,今天还是一个非常小的整理。目前这个顶分型已经完全成立,日线现在目前实际上是处于日线一笔下的过程中。当然这个地方我个人认为空间应该不大,但是振幅可能会比较大。今天显著的特征是个股的分化还是非常非常严重。上证5分钟走势结构:上证5分钟上,一直在说这个位置要做5分钟中枢了,那么从整个走势来看的话,这个还是比较明显。可以把它理解成跟3900点附近中枢一样的5分钟中枢,还会围绕着这个中枢继续震荡,这个是最强的,在这个区间直接进行30分钟的一个走势,是这样的一个运动,那目前的关注重点,是这个上在哪里结束。

上证1分钟走势结构:上证1分钟上,从4114.84点往后这是一个走势了,现在在形成第二个走势,当然它也可能今天就结束了。今天盘中这个位置可以作为结束点,明天如果有高点,它就会延伸。那如果后面还是两次不上,那就可以继续的向下或者说直接打破,这个向下也是可能的。那么整体而言,这个地方就是震荡,个股由于分化非常严重,目前还是以个股的具体位置和具体的运动为主。大盘将进入一个既没有严重的恐慌状态,也没有一个上托的比价的效应,所以现在这个位置属于非常标准的上升中的整理。

目前上证4020点不跌破,其实是中线机会。依然是整理完了之后找5分钟的买点。

宏观层面,短期看货币政策

美联储3月份不降息,5月之前应该都不会降息,但是今年一定会降息的,具体要看美国的资金需求。

4月央行LPR继续维持不变,连续11个月维持不变。

3月份CPI增速同比1%,环比下降0.7%。PPI增速0.5% 转正

商业银行买券(创造派生货币但不改变总量上限)央行买债券(提升货币总量上限)。短期依然震荡但长期向好,因债券式放水可控性强于依赖居民贷款。

2026年将有约11万亿的三年期以上定期存款到期,这意味着巨量资金客观上存在‘搬家’的迫切需求。

目前有个‘非银存款’指标高出2023年同期的2.1倍。这是一个观察资金从银行体系向资本市场转移的重要窗口。

2026年的增量资金存款搬家。

还有预计7.8万美元留在海外的资金需要回流国内

人民币汇率在走强是本轮行情启动的关键,中东事件对于中国这样产业链完备的大国是利好。后面很多国家要考虑能源替代问题。

补库和补产业链方向的一些中线机会

上图是十年期国债期货的15分钟K线走势图,目前15分钟是下跌一笔。1分钟上涨笔,目前股债的策略应该是债横盘,股票市场趋势向上。

A股市场趋于一个去散户的市场,后期将是以机构为主导的市场,对于投资者的专业要求会越来越高,放低投资预期,寻找机构投资的成份股做趋势性机会,比如:沪深300,中证500,中证1000,创业板ETF、科创板ETF等机会;行业机会在金融科技、高端制造、半导体芯片产业链,商业航天、AI算力产业链、军民融合,电网设备,新能源,工业母机等。

上周五美股半导体产业链继续高歌猛进,费城半导体指数创下32年来首次18连涨纪录,英特尔财报超预期致股价单日暴涨23.6%。半导体产业链全天再度大放异彩,CPU、模拟芯片、功率半导体等涨价环节爆发,帝奥微、华兴源创、豪威集团等多股涨停。不过上周大放异彩领涨材料端的工业气体、光刻胶概念走出冲高回落行情,叠加国产芯片和海外封装同步扩产的设备端则卷土重来,北方华创一度逼近涨停,芯源微、长川科技、中微公司等多股涨超10%。由于上游材料端的涨价仍基于海外产能供应的不确定性,其短线走势过于情绪化与当前上市公司的财报表现并不匹配,成为部分短线资金兑利离场的主因,而在手订单的前瞻性指引使得设备端当前业绩反而具备更高确定性。不过随着业绩发布期即将过去,现货涨价因素或再度驱动材料端重新转强。供应冲击叠加AI服务器需求的持续升温,推动PCB价格急剧攀升。高盛分析师在近期报告中指出,仅4月单月,PCB价格较3月涨幅即高达40%。全球CCL产业链涨价浪潮持续,铜箔概念持续火爆,载体铜箔股方邦股份、光华科技双双涨停,万顺新材、德福科技涨超10%。而铜箔、电子树脂等上游材料火热的同时,生益电子、深南电路、鹏鼎控股等PCB概念大市值品种的涨势也并未受到影响,可见当前整个产业链的景气度仍源于下游大厂需求的持续高增长。相比受限于上游物料供应制约的CPO概念,业绩不及预期为数不少,也倒逼部分资金从CPO向PCB产业链转移。不过基于美股相关科技股近期持续向上走出逼空行情,一旦后续振幅加剧,对A股相关品种走势映射仍需提防。

①日前,DeepSeek全新一代模型DeepSeek V4正式发布并同步开源。发布当日,多家国产硬件厂商开展“0day适配”。上周火热的国产算力产业链全天巨震分歧,算力租赁概念呈现两极分化,杰创智能、合力泰、东方材料封涨停,但两只阿里云概念股杭钢股份、浙数文化却双双遭遇跌停,与DeepSeek官方发布全系API输入缓存命中价格降至首发价的十分之一的消息面冲击不无关系。不过摩尔线程发布一季报扭亏为盈,营收实现同比增超2.4倍的消息,仍对整个算力芯片概念情绪形成直接提振。随着DeepSeek新版发布,使得此前市场对整个国产算力产业链的预期就此落地,不过整个产业链内部不少细分今日仍呈现出不俗承接,而新版DeepSeek的价格优势和降本能力对大模型领域竞争的影响外,未来应用端的放量预期或成为另一条暗线②国家电网已于已内部印发《2026年具身智能发展规划》,计划在今年集中采购各类具身智能设备约8500台,总投资约68亿元。若计入南方电网及地方能源集团跟进采购,业内预计2026年电力行业具身智能总投资规模有望突破100亿元。机器人概念全天表现突出,科森科技、力鼎光电、晋拓股份等多股涨停,申昊科技、信邦智能、中控技术等涨超10%。此前特斯拉官方宣布特斯拉第三代人形机器人预计年中亮相,2026年7-8月启动正式投产。随着弗里蒙特工厂的Model S/X生产线将改为人形机器人产线,预计2026年底前启动量产,最终规划年产能为100万台。不过对于特斯拉供应链而言,基于大部分已经入列供应链的机构重仓品种基本面已经属于明牌,而部分有望新进入供应链的小市值品种或成为增量资金重点关注方向。

市场温度:35度;

一类热点:算力硬件

二类热点: 算力租赁

市场主流热点主要集中在算力硬件方向,细分CPO和PCB等整体涨幅比较大,因此要关注细分内部是否有轮动切换,比如轮动到整体涨幅不大的品种。或者关注是否会由海外算力轮动切换到国产算力方向,比如今日涨幅靠前的半导体,电子化学品和元件等有异动,因此核心关注热点的轮动能否转出来。

算力租赁板块波动大,走势卡在上沿做1分钟中枢震荡,对称结构比较清晰,注意操作节奏。

电池板块结构卡在前高附近,倾向一次性突破难度比较高,因此可看成强势,寻找止跌的操作机会,注意节奏,不要过分追涨。

人形机器人板块今日走势比较突出,可动态跟踪后续能否持续走强。

龚红玲 执业编号A00306240008以上内容仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎!历史案例不代表未来收 益。关注“玲姐财经”公众号

第一时间获取市场解读