铜的长期上涨逻辑并未发生转变,但短期在宏观金融属性与产业供需属性的错位与对抗下,或将呈现高位震荡走势。“供紧需增”的长周期背景叠加近年来不断推高的生产成本,铜价运行中枢呈阶梯式抬升。然而,虽然铜价长期向好,但短期内全球宏观情况的变化仍对价格形成一定阻力。策略上,仍建议等待宏观层面风险逐步消退后逢低分批布局长线多单。关注潜在的边际变量,重点包含硫酸供应对海外湿法铜产量的影响,以及美国关税政策的加征幅度与落地时间点。

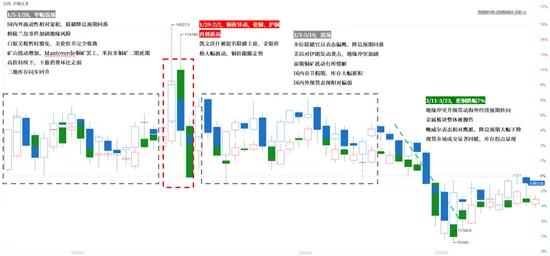

开年以来,海外宏观预期反复无常的变化主导全球铜市价格。一季度铜价突破历史高点后,受美伊地缘冲突影响而破位下跌。在冲突爆发后,原油价格快速飙升,海外衰退交易再起,降息预期回落,联储官员发表鹰派表态,宏观层面的逆风一度使得铜价下跌至91500元/吨一线。此后,伴随地缘冲突进程反复,美伊和谈成为交易主线,市场风险偏好逐步回升,叠加铜基本面的良好支撑,铜价持续反弹,回归至一季度的震荡区间内。

截至4月25日,LME三个月期铜收于13289美元/吨,周度跌幅约0.45%;COMEX铜期货主力合约收于6.0880美元/磅,周度跌幅约0.82%;SHFE沪铜CU2606合约在周中受美伊和谈预期一度冲高至104160元/吨,而后小幅回落,收于102460元/吨,涨幅约0.13%。当前,国内外铜市场波动率相对较小,沪铜VIX于近日下降至19.7,处于年内低位,铜价进入调整期。

回顾这一轮铜价,在前期宏观及基本面影响交易相对充分后,地缘政治这一相对难预测的变量打破了价格的“相对平衡”。2月末,美国和以色列对伊朗发动军事行动,中东危机全面升级。此后,伊朗对美国在中东地区的军事基地实施打击,霍尔木兹海峡遭遇封锁,多国油轮运输面临严重威胁。冲突持续近一个月后,4月上旬美伊在巴基斯坦伊斯兰堡开启谈判, 期间,美国宣布对所有进出伊朗港口的海上交通实施封锁,而伊朗短暂开放霍尔木兹海峡后又关闭。截至目前,霍尔木兹海峡仍处于事实上的封锁状态,但市场对于美伊后续的和谈预期保持相对乐观的态度。然而,美伊冲突并未真正结束,警惕后续双方博弈期间潜在风险的酝酿对铜价带来的阶段性冲击。

若美伊冲突持续并逐步发展为常态化趋势,其对铜价的影响主要体现于两个方面。

一是能源价格持续走高,将拖累全球经济增长预期。从美国的CPI分项来看,能源分项权重约占6.3%-8%,直接体现于燃油汽油及家庭能源。而间接影响上,油价走强将推升各类商品的制造及运输成本,通常传导将滞后3-6个月。若通胀难有明显走低,实际消费走弱,经济增长预期放缓,铜需求端将受到直接打击。此前高盛指出,若油价上涨至每桶100美元,全球总体通胀率将上升0.7%,GDP增速将受到约0.4%的拖累,此后其将今年全球精炼铜需求增速由2%下调至1.6%。

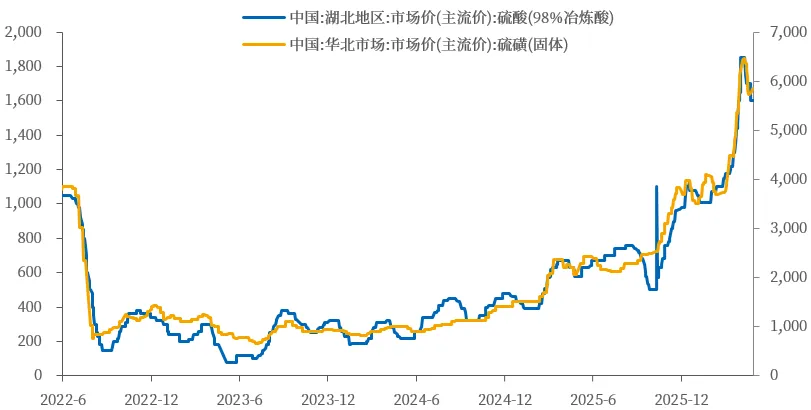

二是潜在的供应中断风险,或将给予铜价向上弹性。霍尔木兹海峡承担全球约20%的石油运输和各类大宗商品海运贸易,虽然全球铜的主要海运路线并不完全依赖于该海峡,但作为铜重要原料及副产品的硫酸供需与该海峡紧密相关。中东是全球硫磺的主产区,主要来源于石油炼化和天然气脱硫的回收过程。2025年全球硫磺产量约为8400万吨,其中中东地区产量约为2200万吨,占比约27%,同时,中东承担了全球硫磺海运贸易近50%份额。美伊冲突后,霍尔木兹海峡封闭,直接导致硫磺出口受阻,全球硫磺价格飙涨推升硫酸成本,硫酸价格跟随大幅上涨。根据隆众资讯,当前湖北地区98%硫酸价格约为1700元/吨,较年初上涨78%;根据SMM,当前出口至印度尼西亚98%的硫酸CFR价格约为345美元/吨,较年初上涨130%。

硫磺供应中断、硫酸价格上涨,对铜产业链的供应主要造成两方面影响。

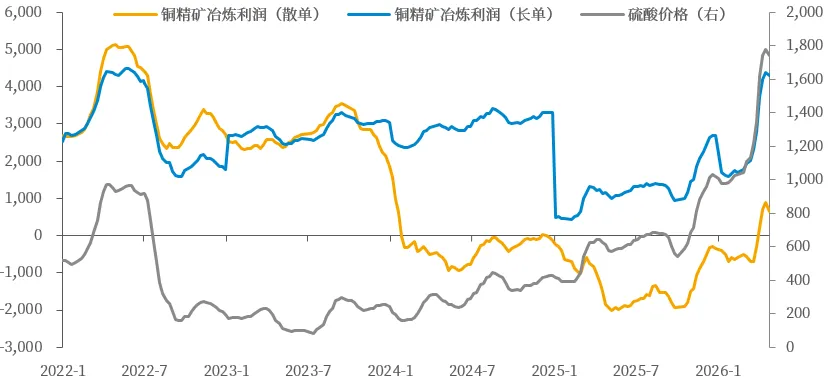

首先是冶炼厂利润显著增长。硫酸作为铜火法冶炼的副产品,生产一吨精炼铜约生产3.5-4吨硫酸。在全球铜精矿供应紧张的当下,散单TC/RC已跌至-81.4美元/吨,处于历史低点,硫酸收入一定程度上补偿了加工费带来的亏损。当前从冶炼厂综合收入来看,单吨铜生产利润达到约600-800元/吨,这使得冶炼厂维持高开工,并更倾向于选择可副产硫酸的铜精矿作为原料,而减少对阳极铜的采购。因此,铜精矿的供需在此情形下表现更为紧张,从而导致矿端加工费于3月后加速下跌。

数据来源:SMM、Wind、金联创、中粮期货研究院整理

另外是湿法铜供应风险引发担忧。与火法冶炼副产硫酸不同,湿法冶炼中硫酸是重要的生产原料。根据生产工艺,湿法炼铜具体为借助溶剂使铜及其化合物溶解转入溶液,其次使用萃取-电积、置换-电积、氢还原或热分解等方法将溶液中的铜提取出来。而在酸性浸出的过程中,其主要使用硫酸、盐酸及硝酸作为溶剂,硫酸最为常用。一般来说,根据不同矿石的酸耗特性,每生产一吨精炼铜约消耗2-6吨硫酸。硫酸涨价将大幅抬升湿法铜生产成本,据测算,若硫酸价格从80美元/吨上涨至300美元/吨,则吨铜生产成本会直接增加800-1200美元,从全球湿法铜成本曲线来看,90分位的盈亏平衡点已由7500美元上升至9500-10000美元/吨。因此,若硫酸价格持续处于高位,海外部分老旧堆浸项目将面临停产风险。当然,对于成本相对较低的湿法项目来说,冶炼利润依然能覆盖原料成本的上涨。以洛阳钼业为例,其2025年报中公布铜矿山采掘及加工营业成本约为247.04亿元,对应铜产量为74.11万吨,其单位成本约为33000元/吨。因此,较低的成本使企业在原材料价格上涨时具有较强的竞争力,那么需要考虑的问题便是原料,即硫酸的可获得性。

2025年,全球湿法铜产量约为360万吨,占全球精炼铜总产量约13%。其中,非洲(刚果(金)及赞比亚)及南美(智利及秘鲁)地区为主产区,产量占比分别为44%、34%。若以单吨硫酸消耗量为2-6吨测算(非洲略低于南美),则全球湿法铜对硫酸的消耗量平均约为1700-1800万吨。刚果(金)铜矿所需硫磺约90%需从中东进口,剩余则由当地铜矿火法冶炼的副产品或赞比亚冶炼厂提供,年耗酸量约600万吨。同样地,智利是硫酸的净进口国,2025年智利硫酸进口量约为350万吨,从进口结构来看,中国、日韩、秘鲁分别占比40%、22%、23%,是其硫酸的主要来源地区,该国铜矿年耗酸量超700万吨。

当前,美伊冲突持续下,中东地区物流受阻,刚果(金)硫磺到货量出现显著延迟,当地硫磺库存可供矿山正常运营约2-3个月,后续仍应观察霍尔木兹海峡及附近海域船舶通行情况,若持续受限,则最快5-6月非洲地区部分湿法铜或将出现减停产风险。另外,此前我国宣布自5月1日起全面暂停普通工业硫酸出口,仅电子级硫酸等高端品类可获豁免,旨在优先保障国内粮食安全与高端制造供应链稳定,政策预计将持续至2026年末。而去年我国出口硫酸共约465万吨,其中出口至智利的硫酸约为150.9万吨,占比约32.5%。对于智利来说,我国暂停硫酸出口政策将直接导致其湿法铜原料获取受限,预计将影响该国铜产量超25万吨。目前智利正迫切寻找替代货源,如秘鲁、日韩及欧洲,然而受限于这些国家自身产量相对有限、竞争货源(印尼HPAL湿法镍)激增、高酸价及运费等原因,预计替代量级也难以填补中国超百万吨的缺口。此外,对于我国自身来说,硫酸供需相对过剩,同时春耕基本于4月末结束,在禁止出口政策生效后应持续关注国内硫酸库存变化,若出现胀库情况,会否倒逼国内冶炼厂主动降低生产负荷,从而限制国内铜产量。

回归至铜基本面,当前铜产业仍处于“结构性紧张”状态。供应端,在前期资本开支不足、老旧矿山品位下降以及包含矿难、罢工等扰动使得大型矿山产量持续下调,全年铜矿产量增速预计下调至不足2%,铜精矿供需缺口持续走扩,铜矿TC/RC加速下滑。需求端,全球能源转型进程加快,AI数据中心发展及相配套的电网扩容,电气领域蓬勃发展,对铜需求依旧相对刚性。全球铜供需过剩收窄预期不变,对铜价起到较强支撑作用。

近期值得关注的是,此前COMEX-LME的负价差再度转正,最高超100美元/吨。4月2日,美国白宫发布公告,依据《1962年贸易扩展法》第232条款,美国将从6日开始调整对进口钢、铝、铜及相关衍生产品加征的从价关税。新规定中,完全或几乎完全由钢、铝或铜制成的产品将继续适用50%的进口从价关税,但关税计算基础为进口产品的完整海关估价。此外,主要由钢、铝或铜制成的衍生产品将适用25%的从价关税;来自英国并满足一定条件的钢铝产品将适用25%或15%的税率;利用完全在美国冶炼的钢铝铜生产的衍生产品将适用10%的进口关税。关税调整后,其计价基础将此前仅针对产品中的“金属含量”转变为整件商品的成交价格,铜加工产品进口成本将大幅抬升。此外,对于优惠税率的条件,或将迫使企业不得不提高美国本土或英国冶炼厂的产能利用率。因此,关税预期伴随该项政策调整后再度加强,美伦价差随之逐步回正。

截至目前,美国进口精炼铜累计到港量约为52.5万吨,较去年同期增加15.8万吨。同时,海外交易所库存从此前的同步回升再度转向分化,COMEX库存持续增加,当前约55.1万吨,较4月中旬增加1.5万;LME库存出现拐点,当前约39.3万吨,较4月中旬减少0.7万吨。当前美国对精炼铜是否加征关税仍未落定,后续关税预期仍存下,美伦价差仍有继续走扩的可能,这或将使得贸易流再度回归去年主线,即非美地区精炼铜再度流入美国,对非美地区现货起到强有力地支撑。

整体上,铜的长期上涨逻辑并未发生转变,但短期在宏观金融属性与产业供需属性的错位与对抗下,或将呈现高位震荡走势。“供紧需增”的长周期背景叠加近年来不断推高的生产成本,铜价运行中枢呈阶梯式抬升。然而,虽然铜价长期向好,但短期内全球宏观情况的变化仍对价格形成一定阻力。策略上,仍建议等待宏观层面风险逐步消退后逢低分批布局长线多单。关注潜在的边际变量,重点包含硫酸供应对海外湿法铜产量的影响,以及美国关税政策的加征幅度与落地时间点。若美伊地缘冲突未进一步升级,二季度铜价运行区间约为伦铜[12300,14000]美元/吨,沪铜[95000,108000]元/吨。

徐婉秋

中粮期货研究院 有色资深研究员

交易咨询号:Z0019515

内容版权归中粮期货所有,未经授权请勿使用,违规者将依法追责;观点仅反映发布当日判断,不构成交易建议;期货交易风险较高,公司不对交易结果承担责任;市场存在不确定性,敬请您审慎操作。