一、市场概述

今日钢铁原燃料市场呈现“原料分化、焦稳矿强、废钢偏弱”格局。与宏观经济信号高度吻合:世界银行预测能源价格大涨24%叠加中东地缘风险,直接推升海运成本及原料溢价。

铁矿石普氏62%指数报108.7美元/干吨(-0.5),港口库存虽处1.7亿吨高位,但成本支撑及地缘溢价令矿价韧性显著。

焦炭持稳运行,炼焦煤局部上涨30元/吨,反映成本传导顺畅。废钢承压走弱,8家钢厂下调,符合国内控产及需求刚性的宏观基调。

总体而言,市场正消化“高成本、弱需求、强地缘”的宏观组合预期。

宏观对照: 中东霍尔木兹海峡通行量下降95.3%,原油价格飙升,与世行大宗商品展望吻合;中钢协自律控产持续推进,行业供强需弱矛盾待解,今日原料端表现基本符合宏观预期。

二、国内原料价格波动

(一)铁矿石

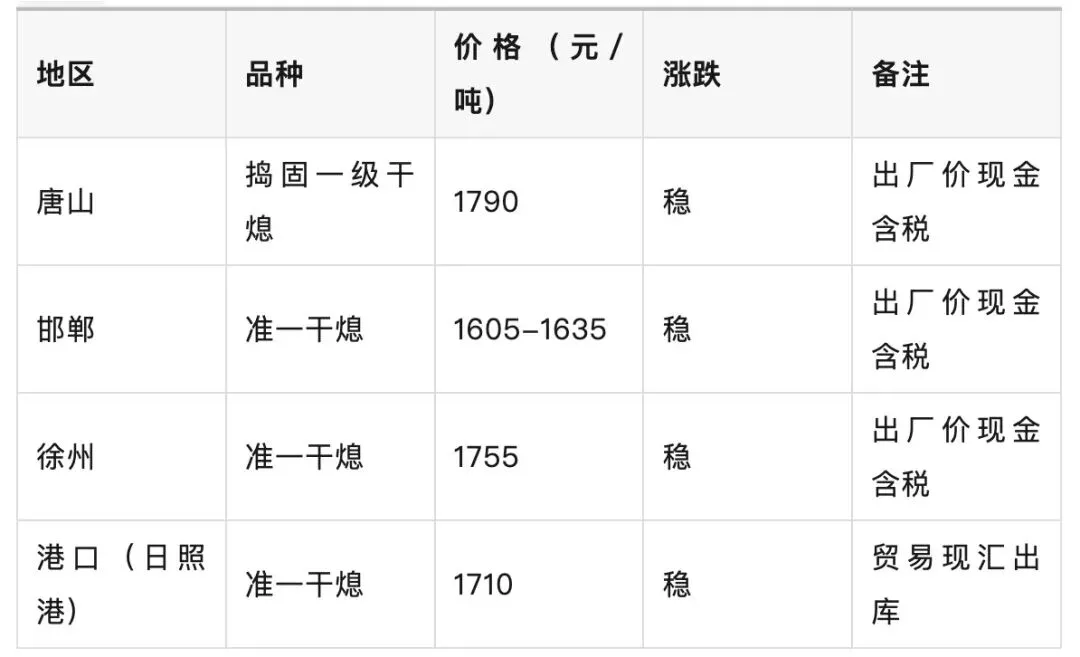

(二)焦炭

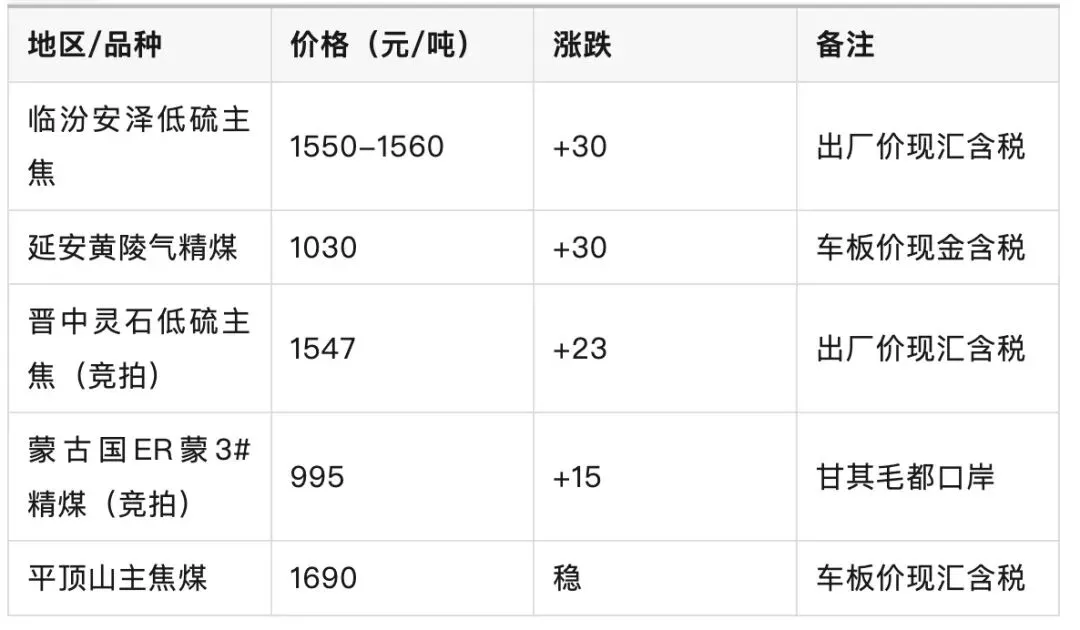

(三)炼焦煤

(四)废钢

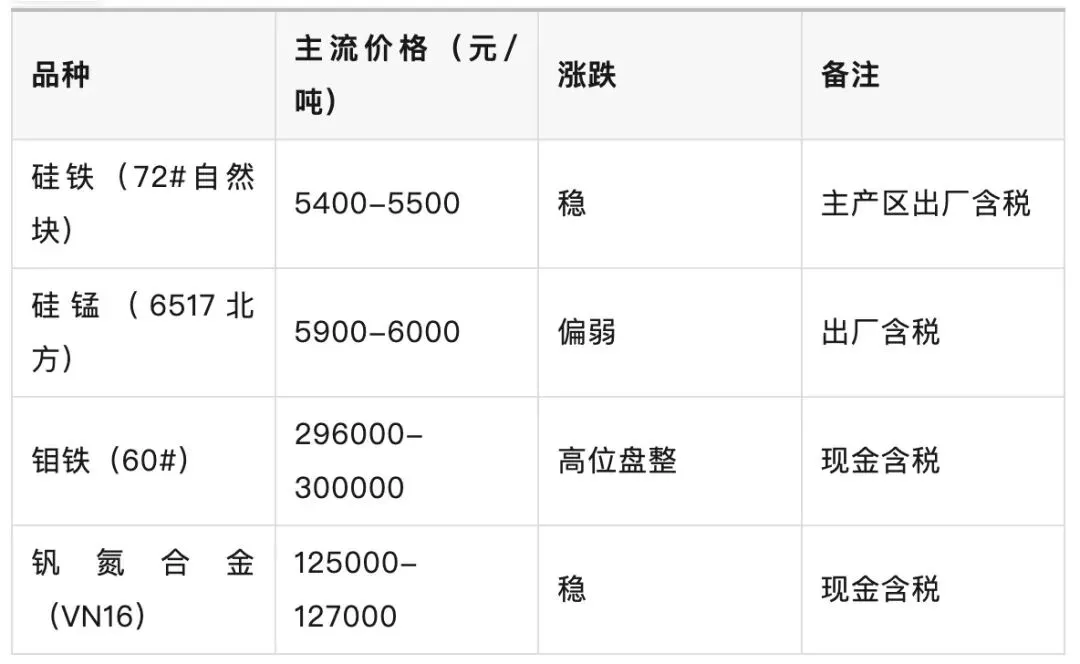

(五)铁合金

三、普氏指数价格趋势

108.70

普氏62%澳洲粉矿(美元/干吨)

▼ 0.5

月均108.71

123.40

普氏65%巴西粉矿(美元/干吨)

▼ 0.55

月均124.51

93.25

普氏58%高铝粉矿(美元/干吨)

▼ 0.4

月均92.58

+0.6

BRBF浮动溢价(美元/干吨)

平

卡粉+0.3

数据来源:Mysteel普氏指数(4月28日远期现货) | 中钢协:矿价105-110美元/吨高位震荡,符合宏观预期

四、当前港口库存波动

■ 铁矿石库存高位但仍存结构性矛盾(中高品矿偏紧),与世行能源成本上涨预期叠加,支撑矿价。

五、重要政策/事件影响

➤ 中钢协自律控产持续推进 —— 行业“三定三不要”原则强化,抑制粗钢产量,原料需求刚性化,长期利好成本传导。

➤ 中东地缘冲突加剧(霍尔木兹海峡通行量下降95.3%) —— 原油及航运成本飙涨,直接推升铁矿、焦煤海运价格,世行预计能源价格涨24%,原料成本中枢上移。

➤ 阿联酋退出OPEC+ —— 国际油价短期波动加剧,间接影响钢铁能源成本与全球通胀预期,产业避险情绪上升。

➤ 中央政治局会议释放稳增长信号 —— 后续基建、制造业政策有望加码,对冲地产下行,支撑板材类原料需求。

➤ 世界银行大宗商品展望 —— 发展中经济体增速下调0.4个百分点,外需承压,但成本端压力更为直接,预计原料价格维持高位震荡。

➤ 山西省能源绿色低碳转型方案 —— 焦化行业智能化、绿色化升级,中长期或影响焦炭供给弹性,短期影响有限。

宏观研判: 上述事件共同指向“地缘溢价 + 成本推动 + 供给侧约束”三元叠加,今日原料市场反应基本与此预期一致。

六、市场展望

短期(1-2周): 五一节前补库进入尾声,预计原料价格维持高位震荡。铁矿石受普氏指数及海运费支撑,回调空间有限;焦炭因成本及库存去化保持平稳;废钢或延续偏弱,电炉利润受限。关注中东局势是否进一步升级。

中期(1-3个月): 宏观层面,世界银行预计能源价格大涨24%,将系统性抬升钢铁生产成本。铁矿石预计在100-115美元/干吨区间波动,焦炭有100-150元/吨提涨可能。国内“稳增长”政策落地节奏与地产复苏程度是需求关键变量;海外衰退风险制约出口。行业利润仍将承压,企业需强化库存管理与成本对冲。

核心风险:① 中东冲突长期化致霍尔木兹海峡持续封锁,能源价格极端飙升;② 全球经济增长超预期下行,外需大幅萎缩;③ 国内控产执行力度不及预期,供给压力再度显现;④ 贸易摩擦升级,影响原料进口与钢材出口。

结论: 市场正在消化“高成本、弱需求、强地缘”的宏观组合,原料价格中枢较2025年上移,但波动加剧。建议业者坚持刚需采购,利用金融工具管理价格风险,同时关注政策与地缘演变。

END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。