四月末至五一节前,化工煤市场呈现供应收缩、需求集中释放、预期向好、价格稳步上行的特征。主产地煤矿月末减产检修叠加下游电力、非电企业节前补库集中启动,供需格局持续收紧,化工煤价格稳中上探,市场看涨情绪浓厚,交投活跃度明显提升。一、化工煤市场行情:供应收紧托底,价格偏强上行

临近4月末,晋陕蒙主产地煤矿陆续完成月度生产任务,主动减产、停产检修或更换工作面,产能利用率阶段性回落,化工煤现货流通量明显减少。多数煤矿坑口库存处于低位,挺价意愿强烈,低价货源稀缺,榆林、鄂尔多斯等地5500-5800 大卡化工沫煤坑口价周环比上涨10-20元/吨,低硫优质化工煤资源偏紧,报价坚挺。同时,大秦线春季检修已结束,五一假期不停运保供,但短期发运节奏受产地减产制约,港口化工煤到货增量有限,进一步加剧现货货源紧张格局。

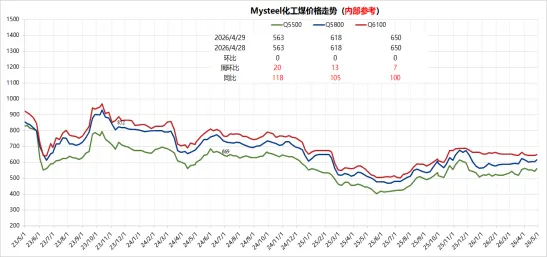

截至4月28日,化工煤价格整体稳中偏强,区域价差略有分化。产地方面:化工煤Q5500报价563元/吨,周环比涨20元/吨,Q5800报618元/吨,周环比涨13元/吨,Q6100报650元/吨,周环比涨5元/吨;港口方面:环渤海港口5500大卡化工煤主流成交价790-800元/ 吨,周环比上涨16-26 元 / 吨,贸易商对优质低硫资源捂货惜售,报价坚挺上扬,下游用户询货问价保持刚需,但对高价接受度一般,市场实际成交多为看涨贸易商的囤货采购行为,拉动价格重心明显上移;成本支撑:进口煤价格高位倒挂,印尼Q3800动力煤到岸价约548元/吨,同热值内贸煤自北港转运至华南到岸价约580元/吨,到港成本高于国内同品质煤,倒逼下游转向内贸煤采购,进一步托底国内化工煤价格。

当前市场5月迎峰度夏需求回升及化工行业开工率维持高位预期乐观,叠加月末减产、节前补库等利好共振,贸易商及化工厂看涨情绪浓厚,“买涨不买跌”心态主导市场。煤矿销售好转,询盘活跃度提升,部分矿方限量出货,进一步强化市场偏强预期,短期化工煤价格具备继续上行基础。

二、化工厂补库情况:刚需主导、低库存运行,无集中囤货

需求与补库层面,当前化工煤市场需求呈现鲜明的“刚需主导、理性克制”特征,下游煤化工企业整体维持低库存运行态势,节前补库仅聚焦生产刚需,暂无任何集中囤货、大规模备货的意愿,市场采购节奏平稳有序,未出现盲目抢货、锁货的现象。

从库存基本面来看,前期化工企业始终坚持“低库存周转、按需采购”的运营策略,多依赖长协煤资源保障基础生产,同时逐步消耗前期锁定的低价市场煤库存,未进行主动囤货操作。核心原因在于三点:一是化工企业严控生产成本,当前化工煤价格稳步上行,企业对高价煤源接受度有限,多采取“小批量、多频次”的补货模式,避免大量囤货导致的成本压力与价格波动风险;二是市场预期存在分歧,部分企业对节后化工煤供应恢复、价格回落存在担忧,不愿盲目锁货,更倾向于“随用随采”,以销定采,降低库存积压风险;三是长协煤保供力度充足,多数大中型化工企业与主产地煤矿签订长期供货协议,长协煤稳定兑现,能够基本覆盖基础生产需求,无需依赖市场煤集中囤货来保障供应。同时,当前煤化工行业开工率虽维持高位,尿素装置产能利用率达108%,甲醇企业开工率104%,原料煤日均消耗稳定,但生产端的刚性需求并未转化为囤货动力,企业始终将库存控制在合理区间,既满足短期生产所需,又规避了市场波动带来的经营风险,整体补库行为贴合生产实际,无投机性囤货成分,刚需主导的特征十分突出。

三、供需格局与未来展望:需求升温延续,价格中枢上移

结合当前市场供需格局及后续影响因素,对节后化工煤补库及市场走势预判如下:

一是补库需求后续走势:假期期间,化工厂将以消耗库存为主,无大规模补库需求,节后初期,多数化工厂库存处于合理水平,补库需求将明显回落,以按需采购为主,预计5月中旬后,随着库存消耗,部分企业将启动一轮小批量补库,但难以对市场形成实质性扰动。

二是供应端变化:节后主产地煤矿将逐步恢复生产,产能利用率回升,化工煤现货供应将有所增加,但受安监、环保政策常态化影响,供应增量有限。同时,进口煤价格倒挂局面短期难以改变,外煤补充不足的格局仍将延续,对国内化工煤市场形成支撑。

三是市场价格走势:短期来看,节前补库需求支撑下,化工煤价格仍将维持偏强态势;节后随着补库需求回落,价格涨势可能放缓,但受供应偏紧、化工行业开工高位等因素支撑,价格难有明显下跌,大概率维持震荡偏强运行。后续需重点关注5月化工行业开工率变化,若部分企业进入检修期,化工煤需求可能弱化,进而影响价格走势。