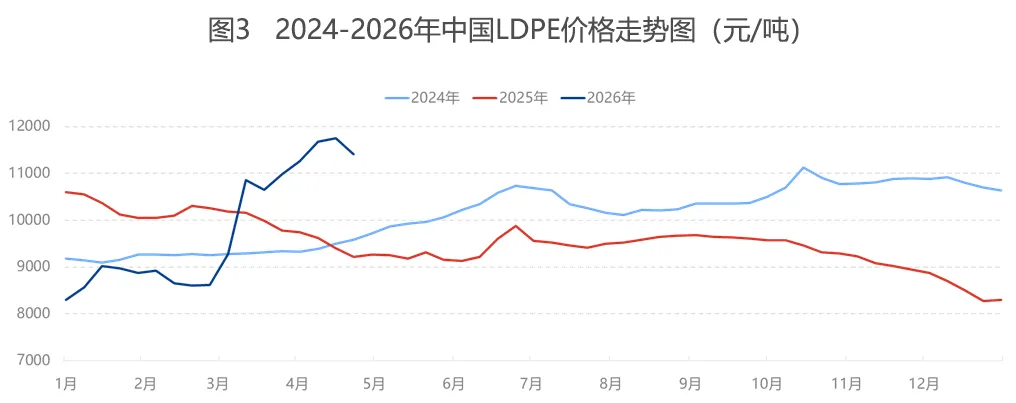

中东地缘局势扰动导致霍尔木兹海峡封锁、原油价格回升及LDPE进口收缩,但该影响对国内市场传导弱化,当前国内LDPE供应充裕、下游需求走弱致价格下行,预计5月行情仍将承压。受地缘局势影响,中东霍尔木兹海峡在短暂恢复通航后再度封锁,不仅导致当地LDPE对外出口持续承压,还带动国际原油价格回暖回升,但该事件对国内LDPE市场的传导作用逐步弱化,国内LDPE市场价格整体呈回落下行态势。

一、地缘局势发酵,原油价格震荡抬升

近期美伊谈判遇阻,霍尔木兹海峡短暂通航后再度关停,中东地缘矛盾持续升级。在地缘风险的提振下,布伦特原油价格震荡上行,截至上周四,其均价达97.13美元/桶,较上期均价上涨1.09美元/桶,涨幅为1.13%。

二、海运通道受限,LDPE进口持续收缩

地缘冲突不仅扰动全球原油市场,也对中东LDPE外销形成明显制约。霍尔木兹海峡封锁导致中东多国LDPE外运通道受阻,直接拖累国内LDPE进口货源补充,后续进口量将持续收缩。最新周度数据显示,国内LDPE进口量预计约4.00万吨,环比减少0.4万吨;预测短期内进口量将进一步回落,后三周分别预估为3.50万吨、3.00万吨和2.80万吨,进口缩减趋势明确。

三、基本面主导行情,LDPE价格承压回落

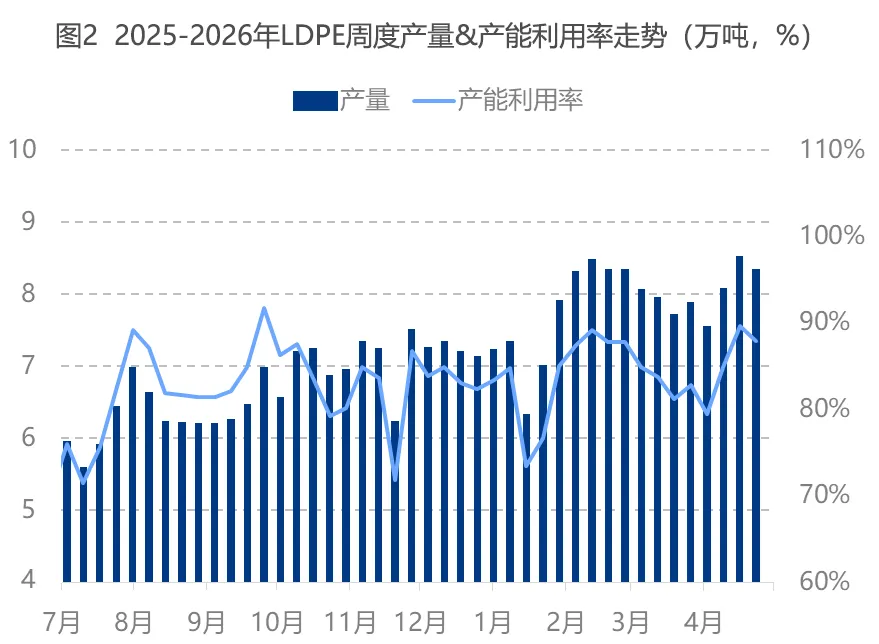

尽管地缘局势持续压制LDPE进口供给,但本轮外部扰动对国内市场的冲击已较3月大幅弱化,行业运行逐步回归供需基本面。2月末美伊冲突爆发、海峡航运受限后,中东LDPE货源流通受阻,国内供应缺口扩大,叠加原油成本抬升,推动LDPE价格快速走高,其涨幅显著高于LLDPE、HDPE,行业盈利优势突出。受高利润驱动,国内LDPE生产装置持续维持高负荷运行,区域产量保持高位。根据最新周度数据,国内LDPE产量达8.32万吨,环比回落0.16万吨(降幅1.89%),但仍高于年内7.83万吨的平均产出水平,国内整体供应依旧充裕。

随着市场情绪平复,宏观地缘影响逐步淡化,国内高产出格局使得现货供应充足,叠加下游行业步入传统淡季、终端需求持续走弱,供需矛盾凸显,拖累LDPE价格承压下行。最新周度数据显示,国内LDPE熔指2薄膜料主流成交均价环比回落344元/吨,报11407元/吨,跌幅达2.93%。

四、供需分化加剧,5月LDPE价格承压下行

后期来看,扬子巴斯夫、万华化学计划于5月陆续停车检修,其余国内LDPE生产装置将平稳运行。受检修减量影响,5月国内LDPE总产量预计有所回落,叠加进口货源持续收缩,整体供给压力有望得到阶段性缓解。

需求端,随着传统消费淡季来临,下游对原料的支撑力度同步弱化。上周LDPE下游制品行业开工率仅35.90%,环比下滑2.33个百分点。后续,农膜市场进入淡季,终端订单持续萎缩;包装膜新单跟进乏力,企业生产积极性不足,行业开工整体呈下行趋势,本月末下游制品开工率将回落至33.90%,5月或将进一步走低。

综合供需两端研判,尽管后续供应存在收缩预期,但需求疲软幅度远超供给减量幅度,行业供需矛盾将进一步加剧。整体而言,5月国内LDPE现货行情仍将承压运行,主流成交价格预计下探至11000元/吨附近。