四月行情完美收官!五月怎么看?

- 2026-06-19 14:35:20

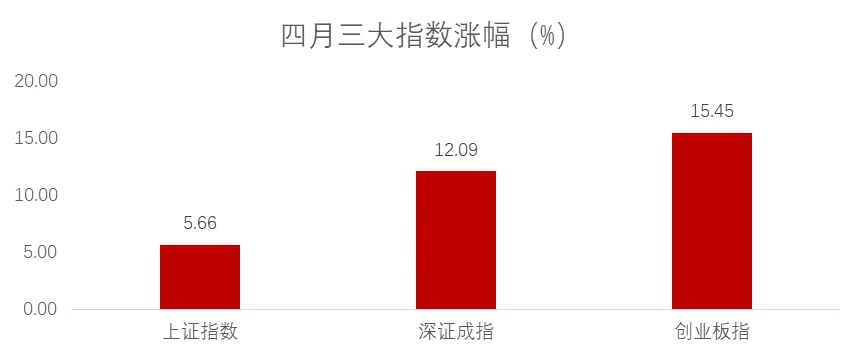

今天是四月最后一个交易日,尽管深成指和创业板指小幅收跌,但这丝毫不影响四月的整体行情。全月来看,上证指数上涨5.66%,深成指大涨12.09%,创业板指涨大15.45%。深成指和创业板双双创新高,其中创业板指还是11年的新高。

回顾4月,市场整体呈现先抑后扬的震荡修复格局。月初受外部扰动与一季度数据披露前的谨慎情绪影响,主要指数承压回调,成交量阶段收缩。随着外围局势缓和、国内稳增长政策持续发力,月中流动性预期改善,叠加部分行业景气度回升信号显现,市场风险偏好逐步修复。下旬在年报与一季报密集披露窗口期,资金聚焦业绩确定性。

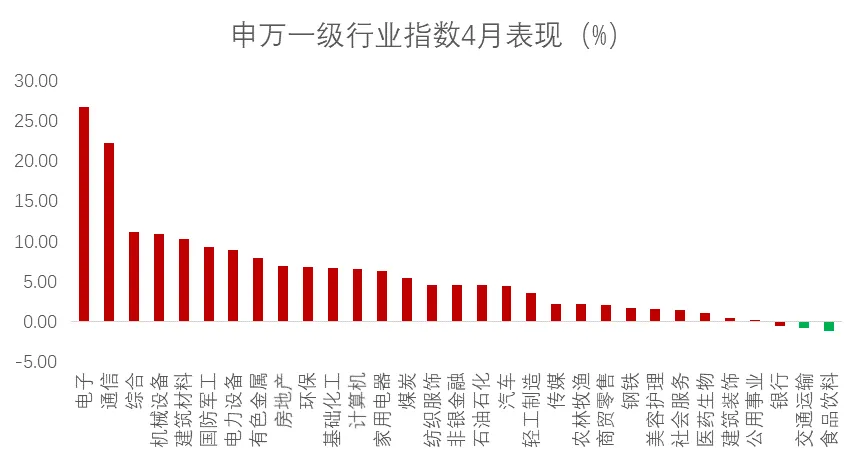

纵观全月,两大主线贯穿始终。一是科技板块领涨,电子、通信等板块表现活跃,分别大涨%26.79%和22.23%;二是新能源产业链全面爆发,锂电、储能、有色等赛道受益供需格局逆转和业绩修复,股价与景气度双升。

展望5月,行情的主要支撑来自国内经济基本面的持续修复,但外围的不确定性依然存在,再考虑到4月指数已经明显修复。因此,5月指数整体或以震荡为主。

市场短期存在调整需求,指数冲高概率有限,单边上行动力有所弱化,市场或以震荡消化估值。节奏上月初可能继续惯性冲高,但中下旬开始震荡回落,整体波动幅度大概率或低于4月。

风格可能出现一定程度的转变。4月科技板块累积较大涨幅后,TMT板块资金集中度重回高位,交易拥挤度偏高,估值再度偏高后需要系统性修正,5月业绩因子定价能力或将减弱,"二八轮动"或从大盘成长向小盘价值和红利风格扩散。

配置方向上,可以继续关注业绩确定性强的涨价链、AI算力基建、高端制造等领域。红利高股息方向则被视为底仓防御配置,在震荡分化中充当组合的"安全垫"。

外部扰动仍是贯穿5月的变量。一方面油价高位运行对通胀和资源品链条的影响仍在延续,另一方面流动性环境的不确定性也在持续博弈。面对局部过热与结构分化的市场格局,适度进行"高低切换"与风格再均衡,是5月较为稳妥的投资思路。

点击分享 让更多人看到

免责声明:本文由择尔裕基金研究中心撰写,文中数据及观点仅供投资参考,不构成投资建议及投资保证。鉴于金融市场的风险性和复杂性,投资人请详阅《基金合同》和《基金招募说明书》,并自行承担投资基金的风险。基金过往业绩不预示其未来表现,市场有风险,投资需谨慎。

往期回顾