四月决断之后行情怎么走?美联储议息会议又告诉我们什么?

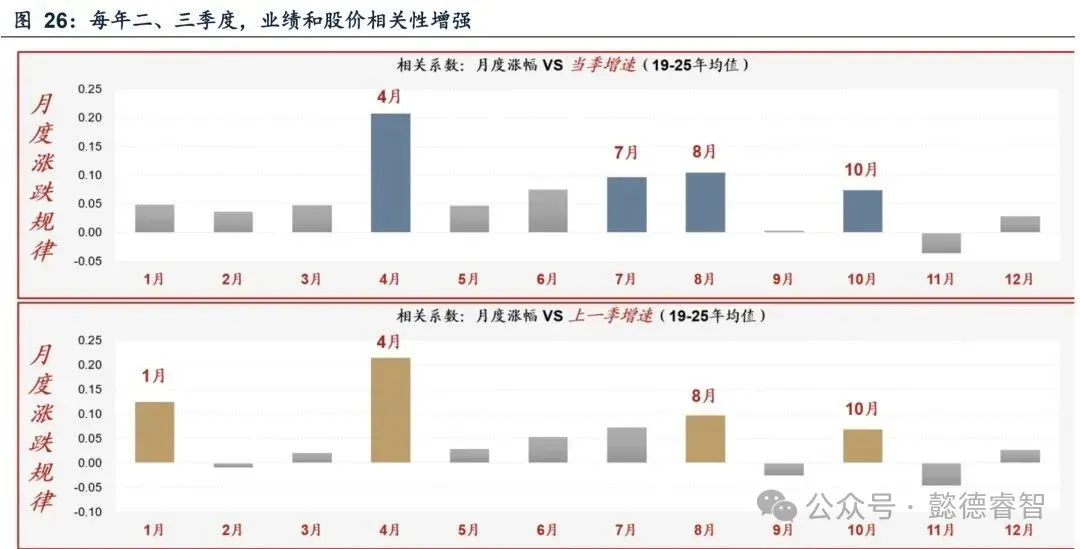

四月决断的逻辑在4月8日的文章里跟大家讲过,那现在4月过去了,接下去行情风格会如何演变?我以5-8月这4个月为持仓时间(1季报披露完成到2季报披露完成)统计了09年到2025年这17年时间里,景气成长策略在这17年里只有2年跑输沪深300指数,分别是2023年和2024年,这两年的5-8月市场出现了大幅调整的情况,所以景气成长策略也出现了较大回撤。从这个数据可以看出绝大多数的年份在5-8月都是跑赢沪深300指数的,我再贴一下业绩与股价相关性月度有效性的图,从下图可以看出5-8月对业绩增长的个股也是比较友好的,而且相关度是逐月提升的,也是一年中赚超额的主要时间段。逻辑:5月开始,伴随年报与一季报披露完成,基本面主线基本确定,让大家对接下的投资方向有了比较明确的指引,资金都会逐渐涌向这些景气成长方向,业绩的定价权重在此阶段较高。美联储昨晚议息会议维持联邦基金利率目标区间在3.50%—3.75%不变,符合市场预期,但内部分歧创1992年10月以来最高纪录(8票支持、4票反对),且政策声明中关于“宽松倾向”的措辞引发激烈争议。鲍威尔在卸任主席前最后一次发布会上强调当前政策立场“适当”,但通胀压力显著上升,并确认卸任主席后将继续留任美联储理事以维护央行独立性。4票反对的分别是:美联储理事斯蒂芬·米兰主张降息25个基点;克利夫兰联储主席哈玛克、明尼阿波利斯联储主席卡什卡利、达拉斯联储主席洛根支持维持利率但反对声明中保留“宽松倾向”措辞,认为当前通胀压力下应保持政策中性甚至转向鹰派。短期看年内降息概率大幅降低:多数机构预计美联储将维持利率至2027年,首次降息可能推迟至2027年。下次会议(6月)或成为关键节点,若通胀未明显回落,声明措辞可能删除“进一步调整”等宽松暗示。美联储此次会议凸显通胀顽固性与政策分歧的深化,在能源冲击和地缘风险叠加下,正从“等待降息”转向“警惕通胀反弹”。尽管短期加息概率低,但宽松预期已被实质性修正,市场需适应“更高利率维持更久”的新阶段。今天就不解读个股了,预祝大家五一劳动光荣!关注置顶不迷路,谢谢!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?