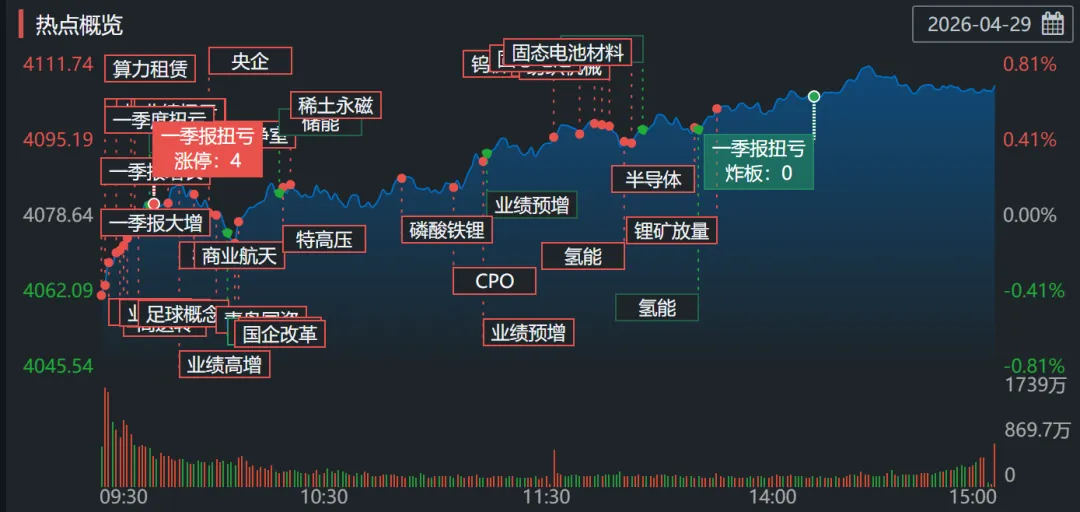

节前A股上演科技狂欢:半导体板块创历史新高,科创50强势突破通道上沿。上证震荡蓄势,大金融悄然异动,锂电分歧初显,成交量逼近3万亿临界点,主线清晰、节奏分明,节前持股不动,节后静待轮动。。

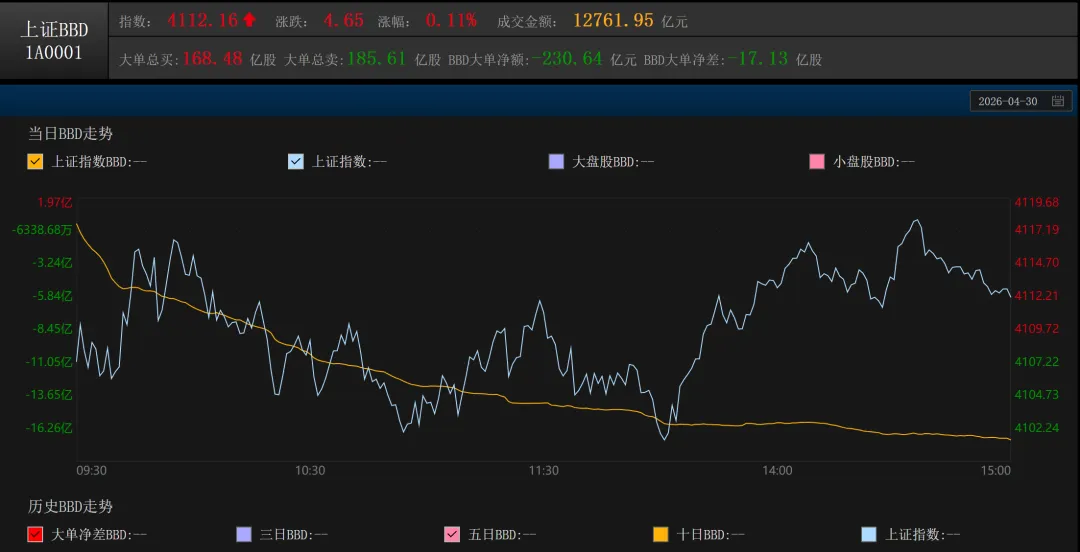

盘面上,个股呈现普涨格局,超3700只个股上涨,超120只个股涨停,市场赚钱效应显著回暖。技术上,沪指成功站上4100点整数关口,下方4060点附近形成强支撑,上方压力位暂看前期高点密集区。

成交规模:两市合计成交2.74 万亿元,较前一交易日放量约1500亿元,沪市成交1.28万亿元,深市成交1.46万亿元,节前放量震荡凸显资金分歧与调仓需求。

资金特征:主力资金弃旧换新趋势显著 ,半导体、军工电子、商业航天、算力设备等获大额净流入,传统基建等前期热门赛道遭净流出。

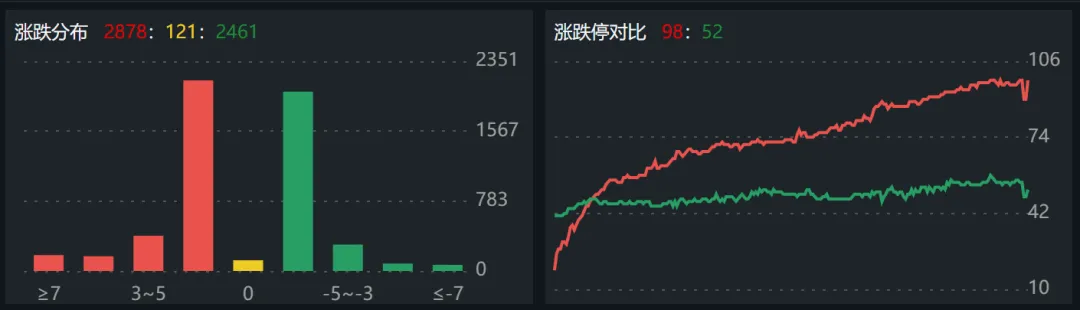

个股涨跌:两市2878只个股上涨,2461只下跌,98只个股涨停,52只跌停,涨多跌少格局延续,中小盘科技股活跃度显著高于权重股。赚钱效应又回升了。

聊聊板块强度与资金流向

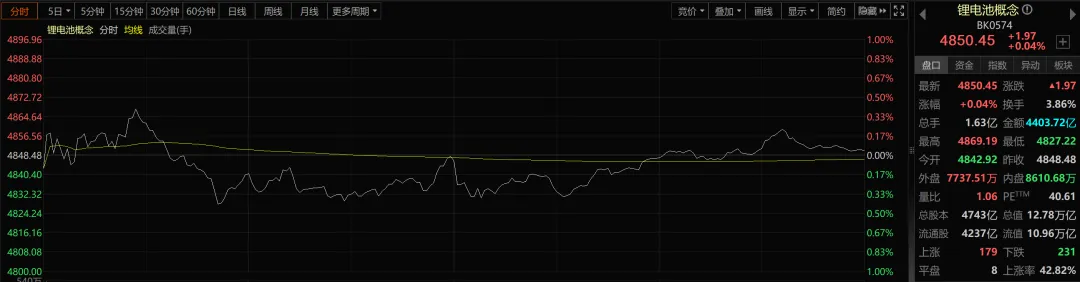

昨日强势的锂电板块今日动能减弱,能源金属虽仍处上升趋势,但力度明显不及昨日,显示“一致性预期兑现后,正逐步转入分歧整理阶段”。

持有锂电、能源金属或小金属相关标的,应转向防守姿态,重点观察后续回调中是否出现企稳缩量、技术支撑明确的低吸机会。主线题材逻辑拆解1. 半导体、AI 算力(+4.5%):一季报业绩集体大超预期加上美股AI硬件股联动走强叠加国产替代加速,成为资金抱团核心。

2. 能源金属(锂矿,+3.8%):碳酸锂价格企稳回升至18万元 / 吨 + 一季报业绩扭亏 + 储能需求高增。永杉LY3连板,融捷GF2连板,天齐LY、赣锋LY大涨超5%,板块内多股创阶段新高。

3. 国防军工(+1.97%):订单高增+军工电子国产化加速+卫星导航产业政策利好。中国CB、光迅KJ、上海HG等领涨,军工电子、船舶制造分支领涨,资金避险属性下配置价值凸显。4. 房地产(+1.8%):政策松绑预期 + 部分城市限购放宽 + 低估值修复。京投、华远、金融J等核心标的轮番拉升,低位低价股补涨明显。。