宏观预期对照:当前工业钢市场运行整体符合宏观经济预期。宏观经济报告指出"内需修复、供给偏紧、成本高企、价格偏强",今日市场表现为:主流钢价持稳,库存连降,需求结构性分化,出口有支撑。其中焊管成交量环比改善但同比仍降,家电排产小幅回落,与宏观"需求边际回暖但力度有限"的判断一致。预期相符一、市场概述

今日国内工业钢市场整体平稳运行,与宏观经济"稳中偏强"的基调吻合。华北主导市场报价以稳为主,唐山带钢、型钢、中厚板价格持稳,镀锌板卷主流钢厂出厂价维持平稳。从需求侧看,家电排产总量同比小幅下滑1.4%,但汽车交付保持增长(长安汽车4月交付同比+1.7%),焊管成交量环比回暖3.25%但同比仍降7.27%,终端复苏力度偏弱,符合宏观"内需韧性向好但非强劲"的判断。国际市场方面,伊朗暂停钢材出口、中东及北非管线项目推进,对国内出口预期形成支撑宏观报告强调"中东地缘风险推高成本,出口结构性机会存在",今日市场表现与此一致。展望5月,焊管、无缝管价格或呈现"先扬后抑"格局,市场谨慎观望情绪较浓。二、各品种价格变化

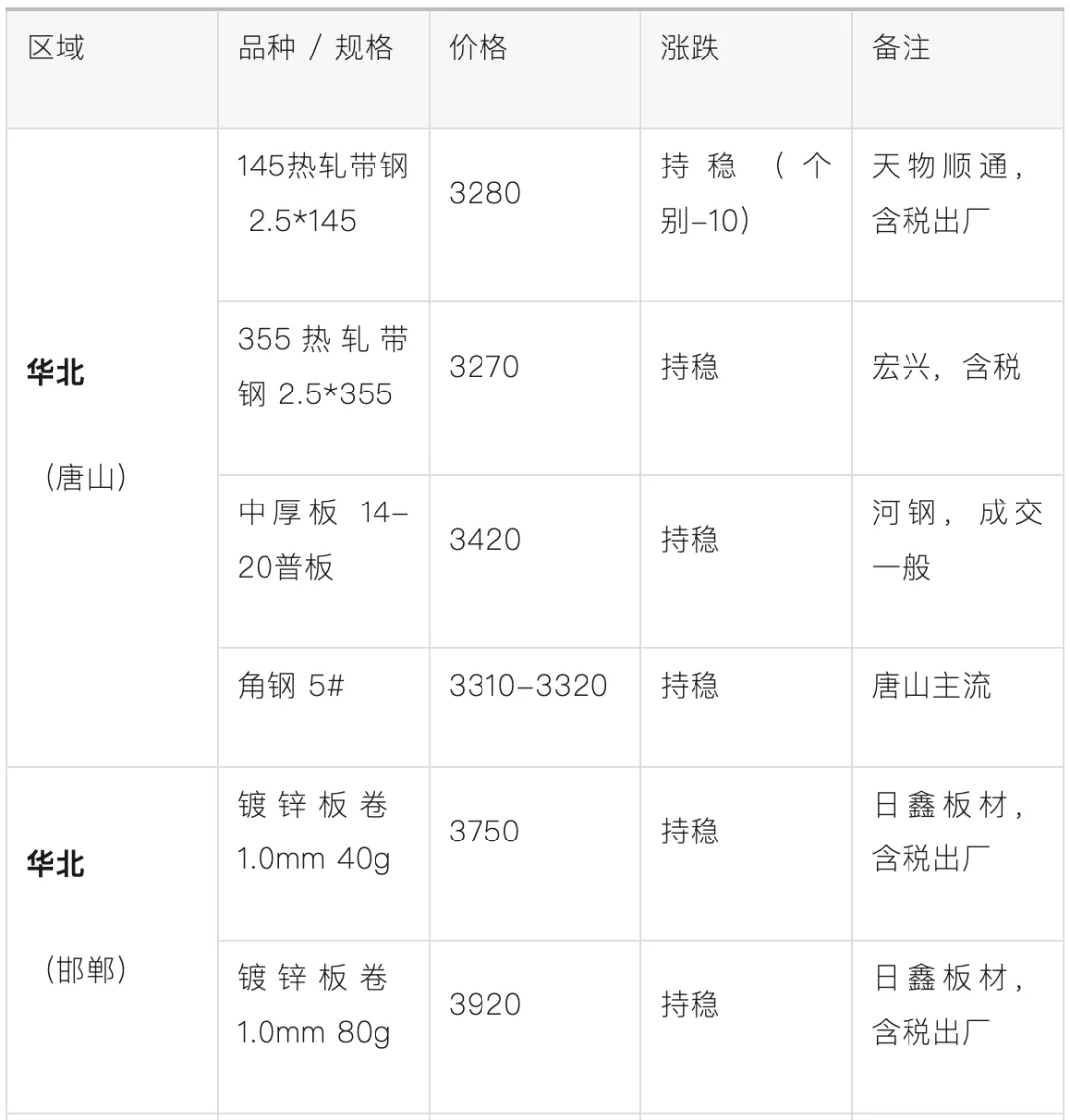

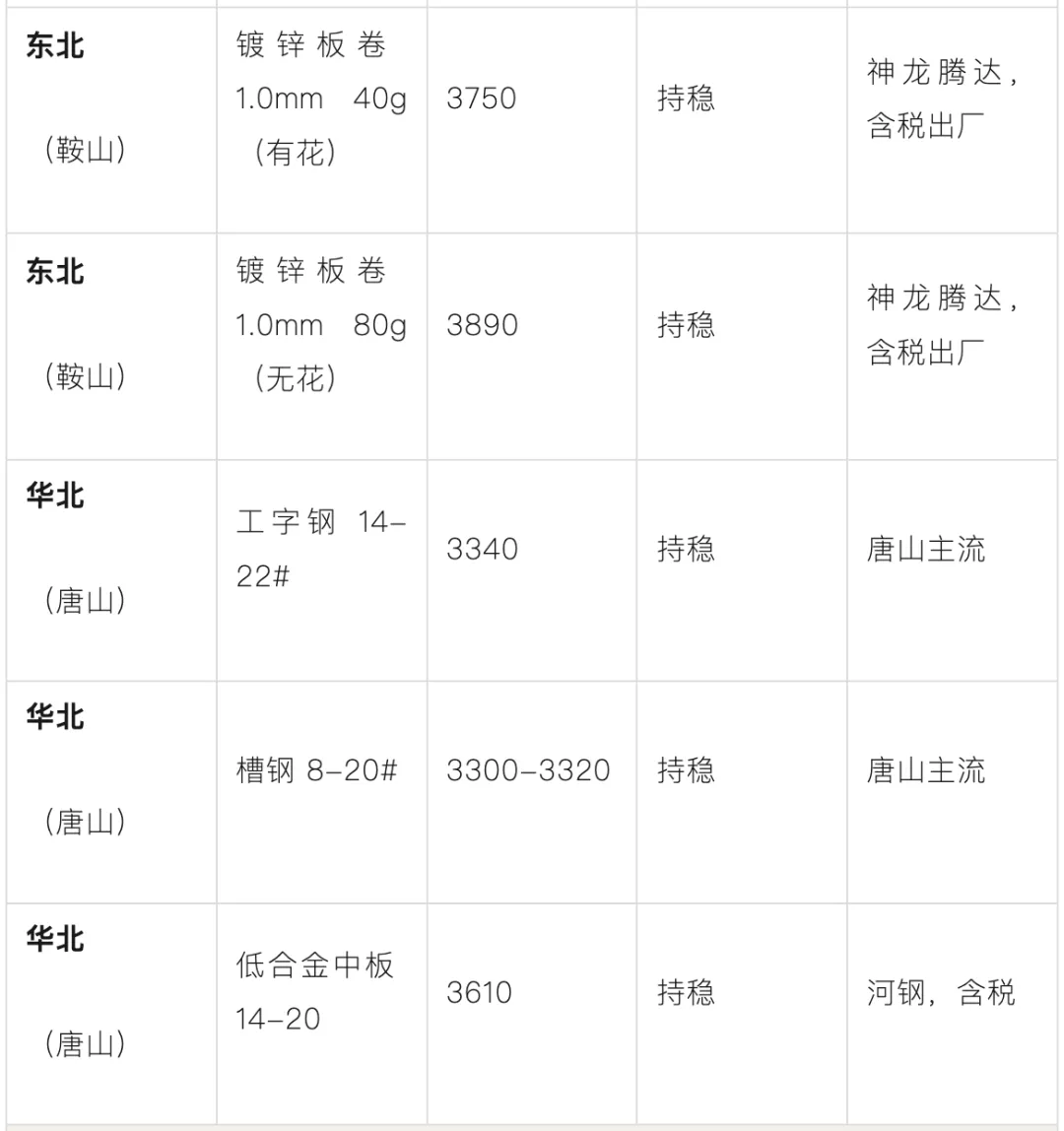

华北、东北、华东、华南、西北、西南主要区域代表品种价格一览(单位:元/吨)三、需求端变化信息

🏭 家电排产(2026年5月)

🚗 汽车交付(长安汽车4月)

📈 焊管成交量(Mysteel调研)

🌍 出口及海外需求

📋 宏观需求对照:

下游用钢需求呈现"内需偏弱、出口有支撑"格局,与宏观经济报告判断完全吻合。

宏观指出"设备更新与区域战略支撑制造业与基建用钢",今日焊管环比回暖、西北区域放量即为印证。

但家电排产小幅下滑、房地产仍处调整期,符合宏观"房地产端底部支撑,非强劲反弹"的表述。

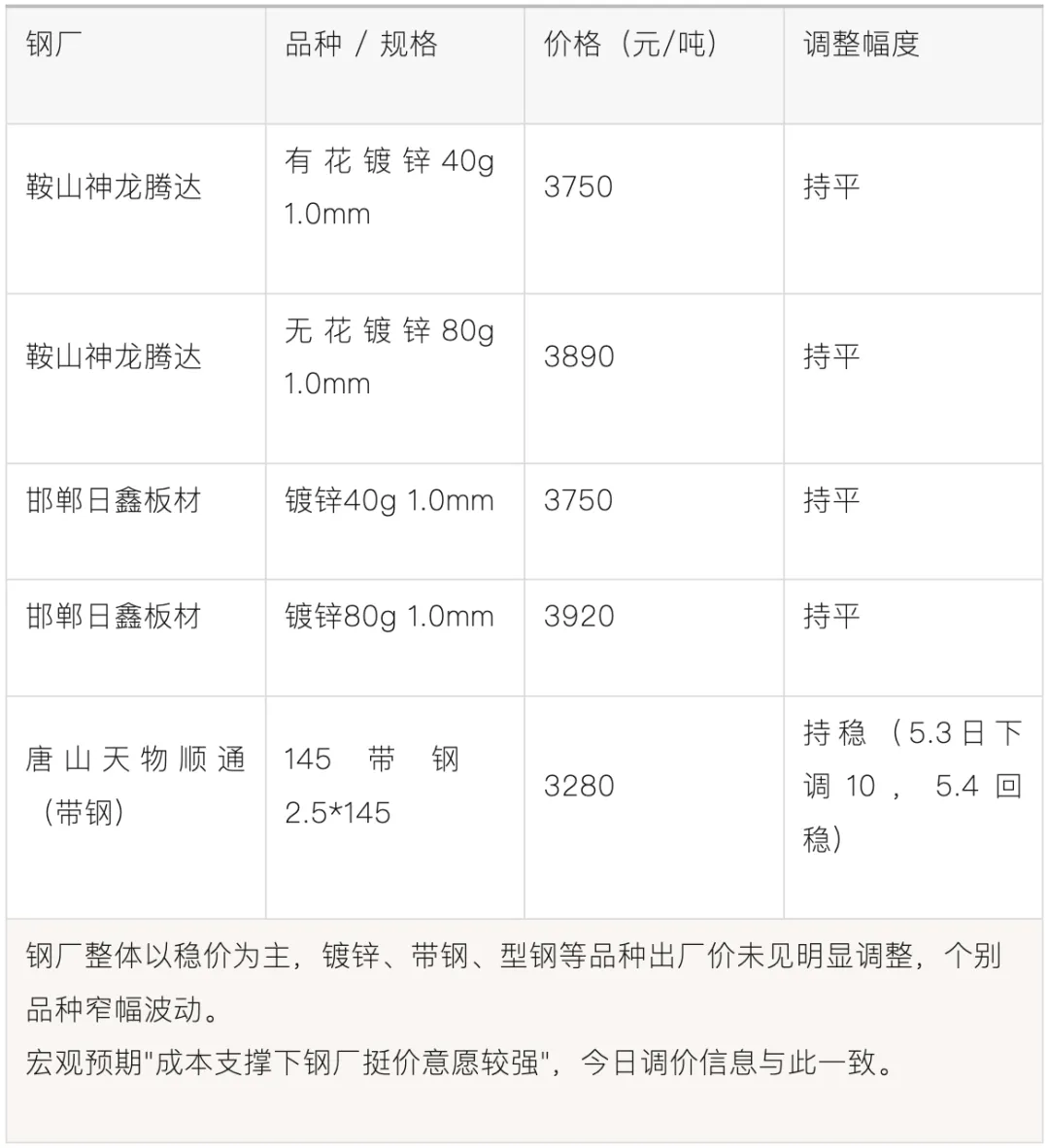

四、库存情况及主要钢厂调价信息

📦 库存动态

宏观预期对照:宏观报告指出"钢材库存连降7周,供给端阶段性收紧",今日数据与此完全吻合。✓ 预期相符管厂产量微增,厂库环比上升但同比明显下降;社会库存小幅增长,整体压力可控。(4月数据)管厂利润持续压缩,库存水平中性偏低,5月供需基本面边际好转。连降7周,钢厂检修增多(10家钢厂发布检修计划),供给释放有限。🏭 主要钢厂调价(5月3-4日)

五、重要政策/事件影响

宏观视角 以下事件与宏观经济报告中的关键变量形成对照:

剩余10.15亿元募集资金永久补充流动资金。—— 宏观解读:反映当前硅钢市场利润承压,企业资本开支趋于谨慎,与宏观"行业利润受成本挤压"判断一致。区域供给趋紧或推高中东市场价格。—— 宏观解读:符合宏观"中东地缘风险升级,供给收紧,利好我国钢材出口"的预判。今日市场对此反应平稳,远期影响待评估。沙特G5PS获螺旋焊管合同、土耳其Erciyas Steel获管桩订单。—— 宏观解读:中东及北非地区管线建设需求持续释放,验证宏观"出口结构性机会"的判断。评估反倾销税令影响。—— 宏观解读:需关注后续贸易壁垒变化对我国管材转口贸易的潜在影响,宏观报告已提示"出口环境复杂性"。2026年Q1家电出口量11.74亿台,同比增9.5%—— 宏观解读:在国内需求偏弱背景下,出口成为家电用钢的重要支撑力量,与宏观"外需结构性机会"表述吻合。累计安排1851亿元。—— 宏观解读:直接利好钢铁下游需求,尤其是制造业、能源及基础设施领域,今日市场虽未立即反应,但中期支撑明确。伊朗提出14点提议,美方表态谨慎。—— 宏观解读:宏观报告将此列为"关键风险预警",今日原油及大宗商品价格波动有限,但后续演变需高度关注。六、市场展望

▎ 基于宏观经济预期的综合展望

上旬受成本支撑及节后补库带动,价格稳中小涨;下旬南方雨季压制施工,叠加供应小幅增加,供需矛盾凸显,价格承压回落。宏观报告指出"内需修复但力度有限,供给偏紧",与焊管"环比改善但同比仍弱"的格局一致。建议关注中东地缘冲突及"两新"资金落地节奏。▶ 无缝管:5月价格大概率先扬后抑,原料价格坚挺支撑成本,随着天气放晴下游需求或短期修复,但边际改善有限。宏观判断"供需基本面边际好转但整体仍偏弱",无缝管市场符合这一特征。▶ 镀锌板卷:钢厂出厂价平稳,下游家电、汽车需求结构性分化,出口订单较好,预计短期价格以稳为主,窄幅波动。宏观强调"出口支撑与内需分化并存",镀锌板卷市场表现与此吻合。▶ 型钢/带钢:唐山主流价格持稳,市场成交一般。5月进入传统需求旺季尾声,库存压力不大,预计延续窄幅震荡格局。宏观预期"供需弱平衡,成本支撑",型钢带钢市场走势符合这一判断。📌 宏观综合预判:2026年5—6月,国内钢铁市场将呈现"内需修复、供给偏紧、成本高企、价格偏强"的格局,与今日市场表现一致。远期(下半年至2027年),宏观政策落地效果(两新资金、成渝规划)、中东局势演变及中美关系走向将成为影响市场走势的三大核心变量。建议业界紧密跟踪政策节奏与地缘动态,灵活调整采购与库存策略,同时加快产品结构升级以应对不确定性。⚠ 风险提示:

① 霍尔木兹海峡若出现实质性封锁,将推高全球钢铁生产与物流成本;

② 中美贸易摩擦反复可能冲击出口订单;

③ 房地产销售复苏的持续性存疑;

④ 原料(原油、废钢)价格波动加剧。

END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。