【长文慎点】光在哪里?光和光的朋友们行情复盘

- 2026-06-26 09:52:01

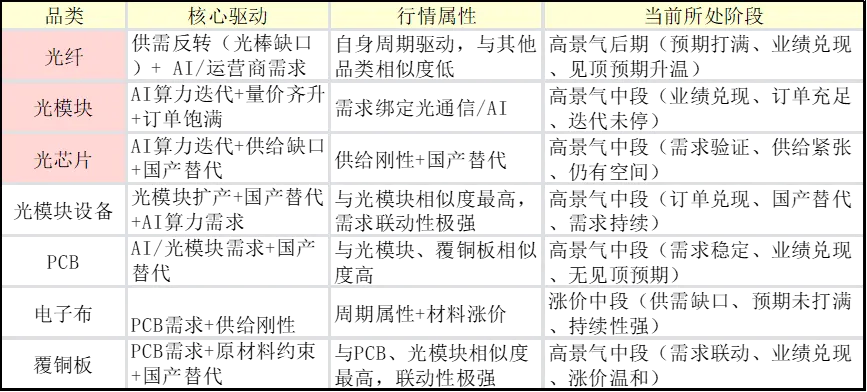

光纤行业的行情核心围绕“供需失衡→涨价→业绩兑现→股价反馈”的周期逻辑展开,三者呈现“预期先行、业绩滞后、股价跟涨但提前见顶”的联动特征,具体复盘如下:

(一)涨价:供需反转是核心驱动力,分阶段爆发

本轮光纤涨价始于2025年初,核心诱因是供给刚性与需求增量的双重叠加,呈现“阶梯式暴涨、高位企稳”的态势:

1. 涨价背景:供给端,光棒作为光纤核心原材料,扩产周期长达18-24个月,2025年全球光棒产能已逼近满负荷,且海外厂商扩产意愿低,导致全球光纤产能缺口持续扩大,2026年缺口达1.8-2.5亿芯公里;需求端,AI数据中心建设、5G/6G基站扩容、FTTR全光宽带接入等场景拉动光纤需求激增,其中AI机房单机房光纤用量是传统机房的3-5倍,成为核心增量。

2. 涨价幅度:以核心型号为例,G.652.D光纤从2025年初不足20元/芯公里,攀升至2026年3月的83.4元/芯公里,累计涨幅超400%;G.657.A2(弯曲不敏感单模光纤)单价从去年的每芯公里32元跃升至2026年的240元,涨幅高达650%,涨价幅度远超历史周期水平。

3. 涨价节奏:第一阶段(2025Q1-Q3):缓慢涨价,市场逐步感知供需缺口,价格从低位缓慢回升,主要是运营商集采订单逐步落地,需求开始释放;第二阶段(2025Q4-2026Q1):加速暴涨,光棒缺口彻底显现,叠加AI需求爆发,价格进入快速上涨通道,单季度涨幅超100%;第三阶段(2026Q2至今):高位企稳,价格维持在85-120元/芯公里区间,部分型号小幅回调,市场开始预期2027年后光棒扩产落地带来的价格回落风险。

(二)业绩:涨价传导滞后,呈现“增收→增利”的阶梯式兑现

光纤企业业绩兑现节奏滞后于涨价节奏,核心原因是订单周期(运营商集采多为年度长单,低价订单占比高)和成本传导差异,具体表现为:

1. 业绩滞后性:2025年光纤价格已开始上涨,但全年业绩增速温和,核心是2025年订单多为2024年底锁定的低价单,涨价带来的利润无法快速体现;2026Q1开始,低价订单逐步消化,3月暴涨后的高价订单开始确认,业绩才进入爆发期,以长飞光纤为例,2026Q1实现营业收入36.95亿元,同比增长27.7%,归属于上市公司股东的净利润4.95亿元,同比增长226.4%,但环比Q4营收微降7%,体现出业绩兑现的阶段性特征。

2. 业绩结构:头部企业(长飞、康宁)呈现“量价齐升”,但盈利弹性差异较大。长飞光纤作为全球龙头,光棒自给率高,毛利率提升幅度显著;康宁光通信业务仅占40%,多元化业务(显示、汽车、生命科学)拉低整体盈利弹性,业绩增速不及纯光纤企业。

3. 未来预期:2026Q2将是业绩峰值,高价订单集中确认,毛利率将进一步抬升;2026Q3后,随着低价订单完全消化,业绩增速将逐步放缓,2027年后光棒产能释放,价格回落可能导致业绩承压。

(三)股价:预期先行,提前兑现涨价红利,高位震荡

光纤板块股价走势与涨价预期、业绩兑现节奏高度相关,但股价上涨早于业绩爆发,且提前见顶,呈现“预期→涨价→股价→业绩”的错位联动:

1. 上涨阶段(2025Q1-2026Q1):股价率先启动,核心是市场提前预判供需反转和涨价逻辑,资金提前布局,长飞光纤近一年累计涨幅超10倍,股价从2025年4月至2026年4月实现翻倍式增长,2026年4月23日盘中触及历史新高422.88元/股,此时业绩尚未完全兑现(2026Q1业绩才正式爆发),股价已提前兑现大部分涨价预期。

2. 震荡阶段(2026Q2至今):股价进入高位震荡,甚至出现回调(2026年4月30日长飞光纤盘中跌超8%),核心原因是:一是涨价预期已充分定价,进一步超预期空间有限;二是市场担忧2027年后产能释放导致价格回落,业绩增速见顶;三是业绩兑现后,资金开始获利了结,边际资金递减。

3. 核心结论:光纤股价是“预期驱动→涨价验证→业绩兑现→预期消退”的周期走势,目前已进入“业绩兑现后期、预期消退初期”,股价弹性大幅下降,波动加剧。

第二部分| 光模块、光芯片、光模块设备的产业链定位(核心:AI算力链核心环节,壁垒分层)

光模块、光芯片、光模块设备均属于光通信产业链核心环节,是AI算力传输的“核心载体”与“生产保障”,三者分工明确、深度绑定,所处环节决定其行业壁垒和盈利弹性,具体定位如下:

(一)光模块:算力传输的“高速公路”,产业链中游枢纽

1. 所处环节:光通信产业链中游(制造与封装测试层),是连接光芯片与下游应用的核心枢纽,负责将光芯片、电芯片、PCB等元器件整合、封装,形成可直接商用的成品,对接下游AI数据中心、运营商、云厂商等客户。

2. 核心功能:实现电信号与光信号的相互转换,承担AI算力集群的数据传输任务,速率越高,传输效率越快,目前主流型号为800G,2026年进入1.6T商用元年,未来将向3.2T迭代,速率升级直接带动量价齐升。

3. 行业特征:国内厂商主导全球市场,2026年Q1全球TOP6光模块厂商中中国占据4席,中际旭创以28%-30%的市占率稳居全球第一;订单能见度高,头部厂商订单已排至2027年,部分可看到2028年需求指引;业绩兑现快,800G大规模出货带动营收和毛利率持续提升,2026年全球光模块市场规模预计达280-300亿美元,同比增速约60%。

(二)光芯片:光模块的“核心心脏”,产业链最上游,壁垒最高

1. 所处环节:光通信产业链最上游(核心元器件层),是光模块的核心组成部分,属于“卡脖子”环节,直接决定光模块的速率、功耗和良率,800G及以上高速光模块中,光芯片与电芯片合计占BOM成本的55%-70%,是产业链利润核心。

2. 核心功能:将电信号转换为光信号(发射端)、将光信号转换为电信号(接收端),是光信号传输的“源头”,核心产品包括EML/DFB/VCSEL激光器芯片、APD/PIN探测器芯片等,其中磷化铟(InP)是高速光芯片的核心衬底材料。

3. 行业特征:技术壁垒极高,涉及晶圆制造、外延生长、芯片设计等核心工艺,扩产周期长达18个月以上,目前全球高端光芯片(50G+EML芯片)仍由海外厂商垄断,国产化率不足15%,但国产替代加速推进;供需缺口显著,2026年全球光芯片缺口达200万片+,缺口持续扩大,支撑价格坚挺。

(三)光模块设备:光模块生产的“核心装备”,产业链中游配套环节

1. 所处环节:光通信产业链中游(制造装备层),是光模块生产、封装、测试的核心配套装备,直接服务于光模块厂商,属于光模块产业链的“卖铲人”,核心对应光模块封装、测试、耦合等核心工序,是光模块产能释放的关键支撑。

2. 核心功能:涵盖光模块封装设备(贴片机、固晶机)、光耦合设备、测试设备(光功率计、误码仪)等,核心作用是提升光模块生产效率、保障产品良率,尤其是800G/1.6T高速光模块对封装精度、测试标准要求极高,高端光模块设备是高速光模块量产的核心瓶颈之一。

3. 行业特征:技术壁垒中等,高于PCB、覆铜板设备,低于光芯片制造设备,核心壁垒集中在高精度耦合、高速测试等核心技术;需求与光模块产能高度绑定,光模块厂商扩产(应对800G放量、1.6T量产)直接拉动设备需求,订单能见度与光模块厂商扩产计划高度一致;国产替代加速,中低端光模块设备国产化率已达60%以上,高端设备(高速耦合、测试设备)国产化率不足30%,进口替代空间广阔。

总结:光芯片是“上游核心元器件”,壁垒最高、供给最刚性;光模块是“中游集成封装环节”,需求最直接、业绩兑现最快;光模块设备是“中游配套装备”,需求绑定光模块扩产,是光模块高景气的“衍生受益者”,三者均深度绑定AI算力链,景气度同步性强,但需求传导存在先后顺序。

第三部分| PCB、电子布、覆铜板、光模块设备与光纤、光模块/芯片的行情相似度及所处阶段

PCB、电子布、覆铜板备均属于电子元器件/材料领域,与光纤、光模块/芯片的行情驱动逻辑有部分共性(供需失衡、国产替代、下游需求拉动),但因产业链定位、需求结构不同,行情相似度和所处阶段差异显著,分品类对比如下:

(一)PCB(印刷电路板):与光模块相似度高,处于高景气中段

1. 行情相似度(与光模块>与光纤):

相同点:核心需求均来自AI数据中心和光通信,光模块是PCB的核心下游应用之一(每台光模块均需搭载PCB),需求与光模块迭代高度绑定;均受益于AI算力爆发带来的用量提升,单台AI服务器PCB用量是普通服务器的3-5倍,需求增量明确;均存在国产替代空间,高端PCB(高速背板、光模块PCB)国产化率仍较低,政策支持下替代加速。

不同点:PCB下游需求更分散(除光模块、AI服务器外,还包括消费电子、汽车电子),受单一行业波动影响较小,周期属性弱于光纤;供给端扩产周期(12-18个月)短于光纤和光芯片,供需缺口不如光芯片、覆铜板显著;涨价幅度温和,未出现光纤那样的爆发式涨价,以稳步抬升为主。

2. 所处阶段:与光模块类似,处于“高景气中段”——需求已验证(AI+光模块带动用量提升),业绩持续兑现,订单能见度较高,但估值已部分兑现,后续增速将随光模块迭代(1.6T、3.2T)持续提升,未到见顶阶段;与光纤相比,PCB没有明显的周期见顶预期,景气持续性更强。

(二)电子布:与光纤相似度高,处于涨价中段,周期属性突出

1. 行情相似度(与光纤>与光模块/光芯片):

相同点:均属于“上游材料”,供给刚性强,扩产周期长(电子布扩产周期12-18个月),供需缺口驱动涨价;均呈现“量价齐升”逻辑,需求拉动来自下游PCB(电子布是PCB的核心原材料),进而传导至AI、光通信领域;均有明显的周期属性,价格波动与产能周期高度相关。

不同点:电子布需求更依赖PCB行业,间接受益于AI和光模块,需求传导链条长于光纤(光纤直接受益于AI数据中心和运营商);涨价幅度温和,2026年2月以来逐步涨价,4月初再次涨价约0.5元,未出现光纤那样的暴涨,主要是供给缺口小于光纤;行业集中度低于光纤,竞争相对分散。

2. 所处阶段:与光纤类似,处于“涨价中段、预期未打满”——2026年以来持续涨价,供需缺口仍在(AI带动PCB需求增长,电子布供给刚性),但未出现光纤那样的“预期打满”,后续仍有涨价空间;与2021年行情不同,本轮是结构性需求增长叠加供给刚性,景气持续时间可能更长,价格高位持续性或超预期,目前未到周期见顶阶段。

(三)覆铜板:与PCB相似度最高,处于高景气中段,联动性极强

1. 行情相似度(与PCB>与光模块>与光纤):

相同点:核心需求完全绑定PCB行业,是PCB的核心原材料(占PCB成本的30%-40%),间接受益于AI、光模块、AI服务器需求爆发,光模块迭代(800G→1.6T)带动PCB用量提升,进而拉动覆铜板需求增长;均存在高端领域国产替代空间,高端覆铜板(高频高速、低介电)国产化率不足30%,政策支持下替代加速;供给端均有一定刚性,覆铜板核心原材料(树脂、电子布)扩产周期长,间接约束覆铜板产能释放。

不同点:覆铜板处于PCB上游,需求传导更直接,PCB订单增长会快速传导至覆铜板,业绩兑现节奏略快于PCB;供给端受树脂、电子布等原材料约束更明显,涨价弹性高于PCB,2026年以来随电子布涨价,覆铜板单价稳步提升5%-10%;行业集中度高于PCB,头部企业(建滔、生益科技)市占率合计超50%,定价权更强。

2. 所处阶段:与PCB同步,处于“高景气中段”——需求由AI、光模块带动,PCB订单饱满直接拉动覆铜板需求,业绩持续兑现;供给端受原材料约束,供需处于紧平衡状态,涨价趋势温和且持续;与光纤(高景气后期)相比,覆铜板无明显见顶预期,随光模块迭代和PCB需求增长,后续仍有增长空间,估值合理(国内龙头市盈率30-40倍),预期差适中。

(四)光模块设备:与光模块相似度最高,处于高景气中段,需求联动性极强

1. 行情相似度(与光模块>与光芯片>与光纤):

相同点:核心需求完全绑定光模块行业,光模块厂商扩产(应对800G放量、1.6T量产)是光模块设备的核心需求来源,需求与光模块迭代、产能释放高度同步;均受益于AI算力爆发,光模块用量激增带动光模块厂商扩产,进而拉动设备需求增长;均存在高端领域国产替代空间,高端光模块设备(高速耦合、测试设备)国产化率不足30%,替代加速推动业绩爆发;供给端有一定刚性,高端设备研发周期长(12-24个月),产能释放缓慢,无法快速匹配光模块扩产需求。

不同点:光模块设备需求更单一,完全依赖光模块厂商扩产,需求传导链条短于PCB、覆铜板(直接对接光模块厂商),业绩兑现节奏与光模块扩产节奏高度一致;无明显涨价逻辑,核心盈利驱动是订单量增长(设备单价相对稳定),盈利弹性来自产能利用率提升和国产替代带来的份额提升;行业集中度高,国内头部企业(中际旭创配套设备商、华峰测控等)市占率合计超50%,绑定头部光模块厂商的企业订单确定性更强。

2. 所处阶段:与光模块同步,处于“高景气中段”——需求由光模块扩产带动,头部光模块厂商订单排至2027年,直接拉动设备订单增长,业绩持续兑现;供给端受高端技术约束,高端设备供需紧平衡,国产替代加速推进;与光纤(高景气后期)相比,光模块设备无见顶预期,随光模块向1.6T、3.2T迭代,光模块厂商持续扩产,设备需求将持续释放;与铜箔(高景气初期)相比,光模块设备业绩兑现更明确,估值中等(国内龙头市盈率40-50倍),预期差适中。

第四部分| 整体总结

其他相关阅读