2026-5-5

星期二

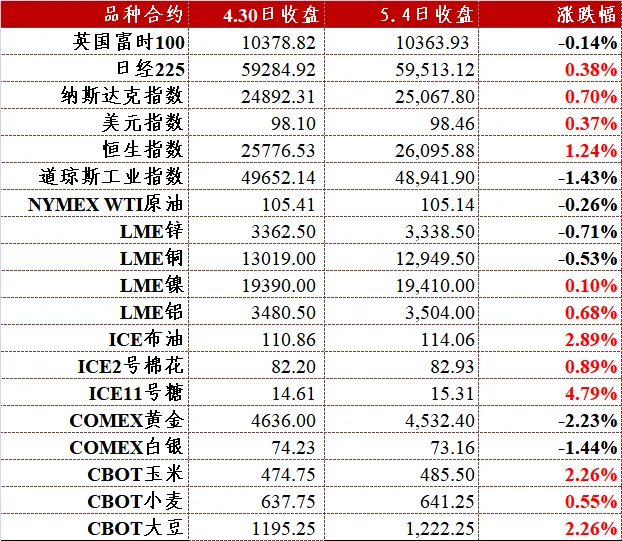

五一假期,海外主市场涨跌互现,大宗商品多数上涨, 其中原油、ICE糖、美豆、玉米等涨幅较大,黄金、白银跌幅居前。 权益市场方面,假期美股市场呈现偏强震荡格局,欧洲股市表现分化,中国资产全线走强,港股恒生股市涨1.24%;恒生科技指数涨超3%,纳斯达克中国金龙指数累计涨近3%,离岸人民币单日暴涨超600点。全球风险资产延续修复行情。

长假期间,霍尔木兹海峡博弈升级。5月3日,美国总统特朗普宣布启动"自由计划"行动,试图引导被困船只驶离霍尔木兹海峡。伊朗方面强硬回应,警告任何外国武装力量试图进入海峡将遭到攻击。5月4日,美伊双方在海峡发生小规模交火,争夺主导权,中东紧张局势再度升级。 其他消息方面,阿联酋于5月1日正式宣布退出欧佩克及"欧佩克+"机制,旨在摆脱产量配额束缚,释放闲置产能。这一决定削弱了OPEC平衡供需的能力,此外30日,日本时隔近两年首度出手干预外汇市场,动用逾900亿美元买入日元,日元涨3%创四年最大涨幅。【节日期间重要新闻和经济数据】

1.美国4月ISM制造业PMI为52.7,显示制造业继续扩张。一季度GDP环比折年率录得2.0%,AI投资潮驱动固定资产投资增速大幅回升。3月CPI同比3.3%,核心CPI同比2.6%,PPI同比上行至4.0%,通胀压力在高油价推动下有所升温。

2.中国4月制造业PMI为50.3%,保持在扩张区间。3月CPI同比1.03%,PPI当月同比0.5%,社融存量达456.46万亿元,显示经济温和复苏态势。

3.欧元区3月CPI同比约2.19%,德国综合PMI为51.3,经济呈现温和增长但通胀压力仍存。

4. 日本3月CPI同比1.41%,央行维持0.75%的政策利率不变,继续密切关注油价上涨带来的风险。

5.纽约联储主席约翰·威廉姆斯的4日(周一)表示,面对中东战争带来的高度经济不确定性,美国货币政策当前“定位良好”,短期内无加息必要。他同时预期,一旦当前的通胀飙升得到缓解,美联储便可以再次将注意力转向降息。

6. 据知情人士称,由于霍尔木兹海峡几乎完全关闭、航运受阻,卡塔尔国有生厂商卡塔尔能源已将其液化天然气(LNG)供应的不可抗力状态延长至6月中旬。

假期期间纳斯达克指数上涨、叠加美国4月ISM制造业PMI 创近两年新高 ,中国PMI数据维持扩张区间,显示主要经济体在地缘冲击后修复回暖态势延续,有助于改善周期股的盈利预期,对指数构成底部支撑。 国内方面,今年“五一”期间,浙江、河南、山东、云南等多地将春假与五一假期衔接,提振文旅消费活力。五一档总票房破6亿,出游人数依旧火爆,据交通运输部统计,5月1日至4日,累计全社会跨区域人员流动量同比增长2.9%。但从外部环境看,中东地缘局势依然紧张,霍尔木兹海峡运输依然受阻,油价高位运行延续,通胀风险和战争升级担忧依然笼罩市场,市场信心修复过程或随着地缘消息反复出现波动;建议节后A股有望延续节前强势反弹表现,市场政治地缘环境不确定下建议多头谨慎控制仓位,关注内需数据、中美贸易谈判和美伊地缘谈判局势走向。 假期阿联酋退出OPEC、布伦特原油突破110美元/桶,直接推升全球通胀预期 。当前,美伊之间的脆弱停火协议正面临严峻考验。在周一波斯湾海域发生严重暴力事件并导致局势显著升级之后,该协议已经处于濒临崩溃的边缘。市场认为战争驱动的能源价格飙升将会重新点燃通货膨胀压力,并促使包括美联储在内的全球主要中央银行采取更为强硬的货币政策立场。在地缘冲突未实质性缓解前,金价或将维持高位震荡、强势运行格局。白银兼具金融属性和工业属性,一方面受黄金上涨带动,另一方面受益于全球制造业PMI回升带来的光伏、电子等工业需求改善。在金银比处于历史相对高位背景下,白银补涨需求强烈,波动率将显著高于黄金。假期期间,外盘有色金属市场整体呈现稳健走势,其中LME铜价受全球制造业复苏预期推动表现强势,单周涨幅显著,LME锌、锡等品种也跟随上涨,而镍价则因供应端扰动相对有限而表现平稳。假期公布的4月全球制造业PMI的集体回升,同时,假期期间美伊地缘冲突升级导致原油价格飙升,不仅推升了金属冶炼和运输的能源成本,更引发了市场对供应链中断的担忧,尤其是霍尔木兹海峡的通航风险可能影响中东地区的金属物流。然而,高油价带来的通胀压力也制约了货币政策的宽松空间,美债收益率上行至4.4%上方,对金属金融属性构成一定压制,且中国国内房地产需求复苏仍显缓慢,限制了铜铝等品种的上方空间。节后短期走势预测上,预计有色金属板块将维持“偏强震荡、品种分化”的格局:铜价因供需紧平衡及全球电网投资加速逻辑,有望继续挑战前高,成为板块龙头;铝价受国内产能天花板及成本支撑,易涨难跌;锌、锡等小金属则需关注海外矿山供应恢复情况及国内基建落地节奏。 假期美伊局势再度趋于紧张, ICE布伦特原油突破110美元/桶大关,而NYMEX WTI原油因区域供需差异表现相对分化,化工品成本端支撑显著增强。基本面上,供应端风险溢价已完全主导市场情绪,阿联酋退出OPEC+的突发消息加剧了市场对产油国联盟裂痕的担忧,若霍尔木兹海峡封锁持续,全球约20%的石油运输量将受阻,供需缺口可能迅速扩大;需求端方面,美国制造业PMI回升及中国节后复工预期提供了底部支撑,但高油价本身正在侵蚀下游化工品的利润空间,部分高成本装置已面临亏损减产压力。 此外,美国通胀数据超预期上行,暗示美联储降息预期落空,宏观流动性收紧对大宗商品估值构成潜在压制。节后短期走势预测上,能化板块将呈现“原油领涨、化工跟涨但分化加剧”的特征:原油价格在地缘风险未解除前,预计将在105-120美元/桶的高位区间剧烈波动,任何谈判破裂或航运中断消息都可能推动油价瞬间突破120美元;下游化工品如PTA、甲醇、塑料等将跟随成本端上涨,但受制于下游需求传导不畅及高库存压力,涨幅将明显弱于原油,利润空间可能被进一步压缩。建议多单滚动轻仓操作,重点关注霍尔木兹海峡通航情况及美伊谈判进展,若局势突然缓和,油价可能出现快速回落风险。 假期外盘农产品市场呈现天气炒作与地缘扰动交织、品种走势显著分化”的特征,CBOT大豆、玉米受南美收割进度及北美播种天气影响小幅震荡,而ICE原糖因巴西港口物流受地缘局势间接影响及印度出口限制预期大幅上涨,小麦则因黑海及中东地区供应担忧表现坚挺。基本面分析显示,供应端整体充裕但结构性矛盾突出:全球大豆库存处于历史相对高位,压制了豆类价格上行空间,但北美春播期间的干旱天气炒作可能成为短期变数;玉米市场受生物燃料需求支撑,但全球丰产预期限制了涨幅;白糖市场则因主产国(印度、泰国)减产及物流瓶颈,供需缺口预期持续强化,成为假期最强品种。需求端方面,高油价虽然提升了生物燃料的经济性,利好玉米和油脂,但也推升了化肥和运输成本,增加了种植端压力。 此外,中东地缘冲突虽未直接冲击主要粮仓,但通过推升能源价格和航运风险溢价,间接抬高了农产品的生产和贸易成本。节后短期走势预测上,农产品板块预计将维持“糖强粕弱、玉米震荡偏强”的分化格局:白糖因供需紧平衡及资金做多热情,有望继续领涨板块,但需警惕高位获利回吐;玉米受高油价支撑及天气不确定性影响,易涨难跌,建议逢低布局多单;大豆及豆粕则因供应宽松及国内养殖业需求恢复缓慢,可能维持弱势震荡,甚至出现补跌风险;小麦价格将高度敏感于地缘政治新闻,若黑海或中东局势恶化,可能瞬间拉升,否则将回归基本面震荡。密切跟踪地缘局势、USDA报告及主产国天气变化。免责条款

本报告中的信息均来源于公开可获得资料,锦泰期货投资咨询部力求准确可靠,但对这些信息的准确性及完整性不做任何保证,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。据此投资,责任自负。

排版:张珂

校对:陈捷

审核:王楠