五一假期收官,海外政策落地、宏观情绪重构、油脂供需逻辑再聚焦,多重因素交织下,油脂油料板块迎来节后关键窗口。本文从假期内外政策数据演绎、宏观核心逻辑与大类资产前瞻、油脂油料首日行情及核心驱动三大维度,拆解市场脉络,明确操作方向,为节后交易提供参考。

一、五一期间国内外政策与数据演绎:供需逻辑再强化,变量落地提速

(一)海外:生柴政策加码 + 厄尔尼诺预警,棕榈油定价权夯实

1.印尼+马来生柴政策进入倒计时,需求增量明确:五一期间据马新社报道,马来西亚副首相拿督斯里阿末扎希透露,政府已决定自2026年6月1日起,由19家获得许可的工厂生产B15生物柴油。生产将分阶段进行,首先是B15,然后逐步过渡到B20,并有望在未来两到三年内达到B50。印尼能源部确认,7 月 1 日将全面强制执行 B50 生物柴油政策,同步停止进口柴油。该政策每年将新增 200-300 万吨棕榈油刚需,且配套产能测试已完成,落地概率超 90%,直接收紧全球棕榈油可贸易量。

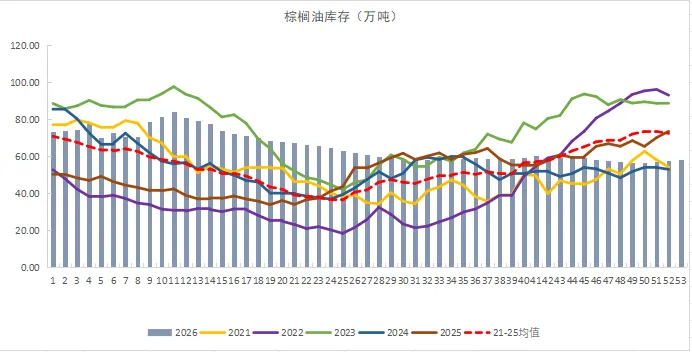

2.马来西亚棕榈油:增产季累库有限,库存维持:路透预测:4月产量162万吨(较3月138万吨增加18%),出口135万吨(较3月155万吨减少13%),进口减少,消费增加,库存维持,累库压力有限。

3.厄尔尼诺预警升级,资金做多情绪浓:国家气候中心确认,5 月赤道中东太平洋正式进入厄尔尼诺状态,夏秋季将形成中等及以上强度事件,持续至年底。历史数据显示,强厄尔尼诺下东南亚棕榈油单产平均降幅 12%-24%,减产效应将在 9-12 个月后集中显现。

4.美国生柴政策利好延续,豆油需求有支撑:美国和巴西榨利持续走好,美国维持高压榨开工率。

(二)国内:供应宽松与需求回暖博弈,政策稳价导向明确

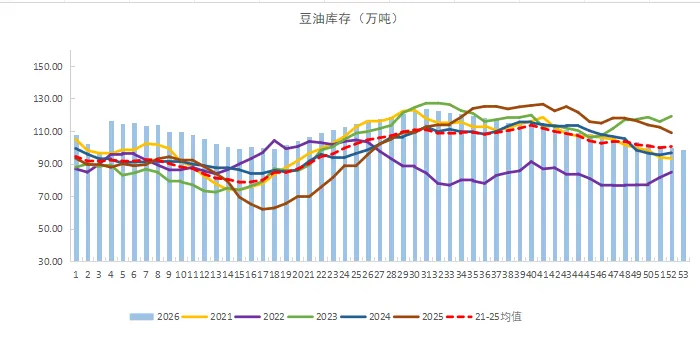

1.大豆到港量增加,豆油库存边际累库:5 月预计到港 1000 万吨以上,第18周豆油商业库存预估99.24万吨,环比变化不大,较去年同期增58.27%,随着南美大豆到港库存预期宽松。

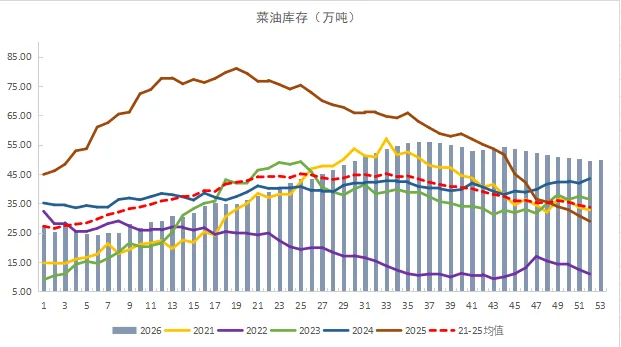

2.菜油进口偏稳,国内供需平衡偏弱:加拿大菜籽集中到港,国内菜油现货供应充足,但俄罗斯菜油进口担忧升温,叠加原油价格走强,菜油抗跌性较强。

3.消费旺季来临,刚需回暖可期:五一假期餐饮、食品加工消费复苏,节后随着学校、工厂集中复工,豆油、菜油刚需将进一步释放。

二、宏观市场核心逻辑梳理:风险偏好修复,大宗商品偏强,大类资产前瞻

(一)核心逻辑:地缘缓和 + 流动性宽松 + 通胀预期回升,驱动风险资产走强

1.地缘冲突未降温,风险偏好未修复:五一期间美伊三轮间接谈判不顺利,伊朗14点要求分歧大、局部战火重燃、油价高位继续走高、油脂受成本与避险共振走强,为油脂提供强成本支撑。

2.国内财政靠前发力,货币维持宽松:二季度广义财政支出提速,政府债券发行放量,流动性保持充裕;货币政策进入观察期,降准降息必要性不强,但资金面宽松格局未变,利好大宗商品估值。

3.全球通胀预期回升,商品属性占优:高油价 + 农产品供给收缩,推动全球通胀预期上行,大宗商品作为通胀对冲工具,吸引力提升,油脂油料兼具能源属性与农产品属性,受益明显。

(二)大类资产前瞻:商品 > 权益 > 债券,油脂成农产品核心主线

1.大宗商品:油脂领涨,原油、化工同步走强:高油价支撑 + 生柴政策落地 + 厄尔尼诺减产预期,油脂油料成为农产品最强主线;原油受地缘与供需支撑维持高位,带动化工品偏强;黑色系受地产复苏预期提振,震荡上行。

2.权益市场:顺周期板块占优,农业、能源受益:A 股延续 “慢牛” 格局,资金聚焦盈利改善的顺周期板块,油脂油料产业链(种植、压榨、贸易)及能源板块迎来配置机会。

3.债券市场:窄幅震荡,警惕通胀压力:通胀预期回升 + 供给放量,国债收益率难大幅下行,维持窄幅震荡;信用债关注产能优化的周期行业标的,规避弱资质主体。

三、油脂油料首日行情展望:区间震荡偏强,棕榈油领涨,豆油菜油跟随

(一)核心核心驱动梳理:多重利好共振,短期无明显利空

1.棕榈油2609

- 核心驱动:

- 原油高位→生物柴油需求爆发,印尼B50(7月实施)、马来B15(6月)政策强力支撑。

- 厄尔尼诺预期升温,5–7月或干旱,影响远月产量,远期合约强预期。

- 马来4月增产(+17.52%)、出口下滑,短期累库压力,限制近月涨幅。

- 走势判断:震荡偏强,易涨难跌。上方压力10000元/吨,下方支撑9500元/吨;原油与海峡局势是关键。

2.豆油2609(跟随,偏弱)

- 核心驱动:

- 原油上涨、棕榈油带动,替代需求小幅回升。

- 国内库存高位,油厂开机率回落、成交清淡,需求疲软。

- 美豆播种进度23%(偏快),巴西大豆集中到港,中期供应宽松。

- 走势判断:区间震荡,涨幅受限。核心区间8400–8750,难独立走强,跟随棕榈油波动。

3.菜油2609(独立,偏强震荡)

- 核心驱动:

- 加拿大菜籽减产预期(26/27年度),ICE强,进口成本支撑。

- 国内库存偏低,刚需稳健、替代效应弱。

- 加菜籽到港增加、远期供应宽松,上方空间受限。

- 走势判断:高位震荡,独立性强。区间9500–前高。

(二)操作建议

1.短线策略(首日):偏多思路为主,回调做多,谨慎追高。

2.中线策略(5 月):逢低布局多单,聚焦棕榈油,关注生柴政策落地节奏。厄尔尼诺 + 印尼 B50 政策双重利好下,棕榈油中期上行趋势明确,豆油、菜油跟随走强,可依托支撑位逐步加仓多单,持有至 5 月底。

3.风险提示:关注美伊地缘冲突反复、原油价格大幅波动、国内大豆到港超预期、厄尔尼诺强度不及预期等风险,做好止损止盈,控制仓位(30%-50%)。

四、总结

五一假期后,油脂油料市场迎来政策落地 + 需求回暖 + 供给收缩的三重利好窗口期,宏观环境偏暖,大宗商品整体走强,油脂板块具备上行基础。首日行情预计棕榈油领涨,豆油、菜油震荡偏强,操作上以回调做多为主,重点关注棕榈油的核心驱动逻辑,同时警惕短期供应宽松带来的波动风险。后续持续跟踪印尼 B50 政策落地进度、马棕产量库存数据及厄尔尼诺气候动态,及时调整交易策略。