【牛肉自由】倒计时?2026年最新行情浅析:零售、餐饮企业、消费者如何抄底?

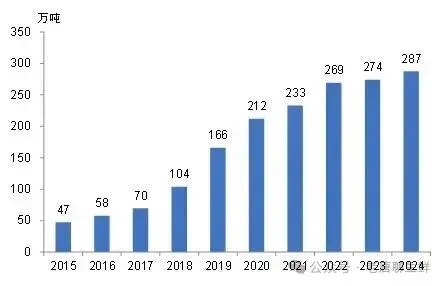

过去三年,“南美牛肉比拿铁还便宜”成为热梗:阿根廷眼肉30多元一斤、电商直播间牛排自由、健身族批量囤50斤草饲牛肉……进口牛肉以极致性价比席卷餐桌,推动中国牛肉消费从2015年700万吨跃升至2024年1070万吨,十年近乎翻倍。 但2026年进口配额收紧、国产产能不足、消费结构升级三重变量叠加,牛肉价格正告别“低价狂欢”,进入温和上行、结构分化的新阶段。生鲜零售、餐饮企业、消费者需精准把握行情,在红利尾声锁定机遇、规避风险。 (一)供给端:进口碾压+国产乏力,低价红利核心支撑 中国牛肉市场长期处于“国产稳、进口补”格局:国内肉牛养殖成本高、周期长,年产量常年徘徊在700万吨左右,2026年预计降至760万吨,难以匹配1000万吨级消费需求。缺口由进口填补,2024年进口量达287万吨,十年增长近9倍,76%来自南美三国(巴西、阿根廷、乌拉圭)。 南美牛肉的核心优势是极致性价比:南美牛肉对华出口价格较美国低50%、较澳洲低30%,200元预算可买6-7片南美草饲眼肉,而澳洲谷饲仅2-3片。低价驱动渠道扁平化,电商、直播、社区团购、冻品市场全面铺货,打破西餐厅高价壁垒,让牛排从“轻奢消费”变为日常食材。 (二)需求端:消费扩容+结构升级,支撑低价市场持续火热 健身人群、年轻家庭成为主力,草饲、原切、小包装产品走红,电商大促期间“南美原切牛排”“牛肋条2kg装”常年霸榜热卖榜;线下菜市场周末涌入大量年轻人,单次采购十几斤成为常态,倒逼商户推出真空小包装、精致标签产品。 品质需求崛起:20%消费者优先“新鲜度”而非价格,潮汕牛肉火锅“屠宰场半日直达”“肉只卖三小时”模式出圈,鲜牛肉GMV在华东区占比达40%;中高端市场对雪花纹、熟成度、部位细分要求提升,澳洲谷饲、国产高端部位需求增长。 牛肉零售渠道呈“一超多强、近场线上化”格局,各渠道低价渗透路径清晰:二、2026价格走势预判:温和上行、结构分化,告别“极致低价” 1. 进口配额收紧,供给收缩成定局:2026年中国牛肉进口总配额268.8万吨,较2024年实际进口287万吨缩减6.5%,配额外加征55%高额关税。南美主供国配额消耗加快,上半年供给相对充足,下半年配额耗尽后进口量将明显收缩,供需缺口凸显。 2. 国产产能不足,短期难补缺口:国内肉牛存栏持续去化,母牛恢复缓慢。养殖端因前期低价亏损,补栏意愿弱,短期产能难以释放,无法对冲进口收缩缺口。 3. 消费升级支撑价格,鲜品溢价提升:消费者对“鲜度”和品质的执念加深,鲜牛肉价格韧性更强;中高端消费占比提升,2027年预计达30%,带动高端部位价格上行。冻品与鲜品价差扩大,“冻转鲜”乱象被整治,价格体系更清晰。 上半年进口配额充足,库存集中释放,价格呈环比微涨、同比持平态势,3月环比上涨1.55%。南美低价冻品仍主导大众市场,农贸市场、电商低价牛排(30-40元/斤)供应充足,“平价红利”仍在,但降价空间消失。 中长期(2026年下半年-2027年):稳步上行、结构分化 下半年进口配额耗尽,供给收缩叠加国产产能不足,价格进入稳步上行通道,全年涨幅预计5%-10%。市场呈现明显分化: 大众冻品(南美草饲、基础部位):价格涨幅温和(5%左右),30-40元/斤仍是主流,性价比仍存,但“比拿铁还便宜”的极致低价难再现。 鲜牛肉(国产冷鲜、潮汕鲜切):价格涨幅较大(10%-15%),国产腱子、眼肉等部位因稀缺性溢价提升,成为价格高地。 高端产品(澳洲谷饲、和牛、熟成肉):价格坚挺,受进口配额影响小,中高端消费支撑溢价,成为利润核心。 日本牛肉市场高度成熟,超市为绝对主力,线上化率仅4.52%,价格体系稳定,鲜品溢价显著。中国当前处于日本上世纪80年代的“社区化+品质升级”阶段,价格上行将遵循“大众冻品稳价、鲜品涨价、高端溢价”路径,逐步向日本靠拢,但因中国消费基数大、性价比需求强,涨幅将低于日本同期。 三、三类主体抢抓红利策略:零售稳客、餐饮提质、消费者择时 (一)生鲜零售企业:锁定低价货源、分层运营、场景化赋能 1. 供应链端:锁定南美配额+布局国产鲜品,对冲涨价风险短期(6个月内):加大南美冻品(巴西上脑、阿根廷板腱)批量采购,锁定低价货源,作为引流爆款,维持30-40元/斤的平价带,抢占价格敏感客群。 中长期:对接国内肉牛养殖基地,布局国产冷鲜牛肉(如东北、内蒙古产地),主打“当日鲜切、溯源可查”,打造差异化溢价产品,适配品质客群。 2. 产品运营:小包装+精分割+场景化,提升溢价与周转大众线:200-500g小包装南美原切牛排、火锅卷,适配单人/小家庭需求,降低决策门槛,提高复购。 中高端线:国产雪花眼肉、熟成西冷、潮汕鲜切部位,搭配“煎制教程+溯源卡片”,强化价值感知,支撑10%-20%溢价。 3. 渠道协同:线上直播引流+社区店近场转化,放大红利直播:主打“南美牛肉清仓囤货”,5-10斤大包装低价走量,吸引健身族、家庭批量采购。 社区店:设“鲜切体验区”,提供现切、代腌服务,叠加社群食谱推送,提升粘性,消化国产鲜品溢价。 (二)餐饮企业:控成本、调结构、强体验,抵御涨价冲击 1. 成本管控:集采锁价+国产替代+边角料利用,稳住毛利 火锅/烧烤店:联合同行集采南美低价部位(牛肋条、板腱),锁定半年低价;部分基础部位替换为国产平价冻品,减少对高价进口肉的依赖。 牛肉小吃店(生烫、米线):优化菜单,增加牛肉丸、牛杂等副产品,提高边角料利用率,对冲主料涨价压力,避免闭店风险。 2. 产品升级:鲜品差异化+预制菜延伸,提升客单价 高端火锅店:借鉴左庭右院“当日鲜切、半日直达”模式,主打国产鲜牛肉,强化“鲜度”卖点,客单价提升20%-30%。 大众餐饮:推出即热/即烹牛肉预制菜(如黑椒牛柳、红烧牛腩),延伸消费场景,依托预制菜规模化效应降低成本。 推出“牛肉储值卡”,锁定老客;搭配“牛排+配菜+调料”套餐,降低单点价格敏感度,提高整体毛利。 1. 短期(3-6个月内):适度囤货,锁定低价红利健身族/大家庭:趁电商大促、冻品市场低价期,囤5-10斤南美草饲牛排、牛腱子,真空冷冻可存6-12个月,规避涨价风险。 囤货重点:优先选择保质期长、易储存的部位(眼肉、上脑、牛肋条),避免鲜品囤货损耗。 价格敏感型:继续选择南美冻品基础部位(30-40元/斤),通过社区团购、直播比价,维持平价消费。 品质优先型:逐步接受国产鲜牛肉溢价,选择冷鲜眼肉、潮汕鲜切牛肉,追求口感与安全,减少“冻转鲜”产品踩坑风险。 避开无溯源、无检验检疫的“走私牛肉”,尤其是电商平台低价“美国安格斯牛肉”,多为走私品,有安全隐患。 鲜牛肉优先选择商超、社区店当日现切产品,冻品认准正规进口报关单,保障消费安全。 2026年是中国牛肉市场的转折之年:低价狂欢落幕,温和上行开启,但“牛肉自由”并未终结,大众冻品性价比仍存,鲜品与高端产品的结构性机遇凸显。 对生鲜零售企业,锁定低价货源、分层运营产品、场景化赋能是抓住最后红利的关键;对餐饮企业,控成本、调结构、强体验才能抵御涨价冲击、稳固市场地位;对消费者而言,把握囤货窗口期、理性分层消费,既能享受平价红利,也能拥抱品质升级。 告别“极致低价”,迎来“价值回归”,中国牛肉产业正从“量增”迈向“质升”,唯有顺势而为、精准布局,才能在新一轮产业周期中抢占先机、持续受益。