五一期间纺织市场行情回顾

- 2026-06-12 06:31:02

【 声明:本公众号载明的内容,包括但不限于全部文字、图片、音视频及设计元素等均为中国棉花信息网的原创作品(除特别注明外),由中国棉花信息网单独享有完整的著作权等相关权益。未经书面正式授权,严禁转载。如需开通网员权限、商业合作、转载授权,请联系小编:01088086622】

中国棉花信息网专稿 五一劳动节期间,虽然时间节点已经进入了淡季,但是下游市场运行较为稳定,期货休市原料成交清淡,但下游纱布成交保持常态。由于节前郑棉尾盘迅速拉涨,节日期间纱厂普遍上调价格。在当前订单相对较好的情形下,节日期间纺企普遍维持正常开机生产,棉纱高紧40支现货资源较少,有厂家反馈生产较为紧张。

一、

多数企业五一期间维持正常生产

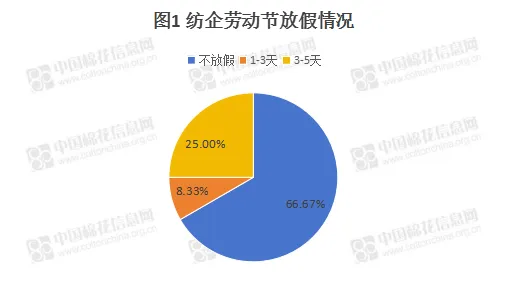

从调查样本来看,目前纺企订单相对充裕,因此节日期间大多数企业维持开机正常生产,尤其是生产目前较为火爆品种的厂家。调研结果显示,五一期间约66.67%的企业选择开机正常生产,25%的企业选择放假3-5天,8.33%的企业选择放假1-3天。与去年同期相比,72.22%的企业表示放假天数较去年持平,仅有5.56%的企业表示放假天数较去年增加。22.22%的企业表示放假天数少于去年同期。

二、

棉纱品种走货分化 纱价跟随原料走强

当前下游部分品种订单仍然较好,40支以及60支纱销售较快,有贸易商反馈部分的订单排到10月,纱厂前期因订单走软略有累库,从成品库存来看,企业库存情况不一,但普遍不高,多数厂家成品库存在半个月以内。节日期间,由于原料价格大幅走强,纱厂上调纱价,有大厂上调价格300元/吨。外贸端备货充足工厂仍有利润,高价补库企业盈利承压,外商二次议价增多,正式订单多集中在五月下旬。目前纺企棉纱、织厂坯布库存整体偏低。从采购情况来看,当前棉价处于高位,且市场对后续政策普遍存在预期,均刚需购买为主。

三、

坯布订单略有回暖 利润相对较薄

国内整体订单表现一般,出口以常规品种为主,市场期待5月加工价格回落以提振订单、逐步企稳,可适度备货常规品种;受期货带动纱价持续走高,坯布订单略有回暖但仍以小单居多,莱赛尔、人棉纱货源偏紧。据了解,中国轻纺城传统交易区成交震荡推升,棉类坯布厂家订单环比增加,下游备货较节前略有增加。虽然订单小幅放量,机台开工偏忙,但接单工费整体偏低。

点击下方棉花展望小程序,

查看更多精彩内容👇

推荐关注

hot

猜你喜欢