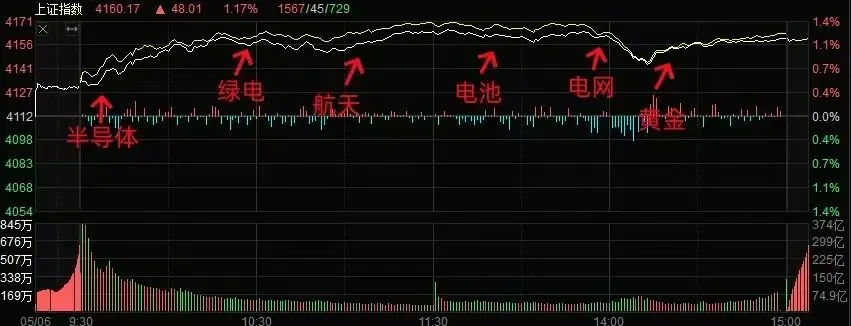

今日沪深两市成交3.23万亿,成交量较上一交易日放量4859亿。两市实际上涨3647家,实际下跌1424家,实际涨停100家,实际跌停2家。主流资金今日净买入206亿元,下图是今日资金进攻的板块路径在长假期间海外科技股大涨提振下,今日市场全天继续呈现放量普涨行情,其中创业板指刷新11年新高的同时,科创50指数一度突破1700点,距离2020年7月份创下的历史高点仅有10点差距,成交金额也时隔2个多月后再度站上3万亿。虽然今日涨跌停家数同步增加,但今日跌停个股多为今日戴帽的ST个股或向下修正业绩的暴雷个股,结合今日热点的多点开花,多方仍占据压倒性优势。从指数来看,随着沪指在60日均线上方横盘2周后选择加速向上,且日线KDJ也重新实现金叉,若能在3个交易日内不回补今日的向上跳空缺口,则指数突破4197刷新阶段高点仍是大概率事件。节后第一个交易日,市场运行不错,高开高走,虽然盘中有一波跳水,但收盘依旧维持强势。目前市场中线依旧看多,下方重要关键点是3955点,没跌破3955点前用强势视角看待市场。短线今日出现一个变化,即针对节前的1分钟中枢出现突破后回抽确认的5分钟底分型三买,下午跳水回到小三买附近,构筑新的小震荡,因此目前短线结构也是多头强势思路,指数层面中期和短期方向都向上。

科创50指数走势是类二买向上,收盘涨幅5.47%,中期没有见顶,考虑近期短线整体涨幅比较大,倾向继续大幅向上的难度会比较大,容易做整固。当下市场的走强建立在极度撕裂的状态,主要集中在算力和电池方向。针对涨幅偏大的个股,操作思路建议不要去追涨,防范科技股短线出高点。

上证1分钟走势结构:上证1分钟上,盘中有一次小跳水,这个可以把它理解成是最后的c段,是一分钟的第二个中枢构建,明天再走一走,这1分钟完成后又要开始1分钟震荡了。所以整个走势来看,重心还在不断上抬。在临近前期高点的位置上,进行整固是很容易发生的。在后面的震荡过程中,1分钟的下轨,不被有效破坏,都可以当成向上延续的过程,暂时就没有需要处理的。宏观层面,短期看货币政策

美联储3月份不降息,5月之前应该都不会降息,但是今年一定会降息的,具体要看美国的资金需求。

4月央行LPR继续维持不变,连续11个月维持不变。

3月份CPI增速同比1%,环比下降0.7%。PPI增速0.5% 转正

商业银行买券(创造派生货币但不改变总量上限)央行买债券(提升货币总量上限)。短期依然震荡但长期向好,因债券式放水可控性强于依赖居民贷款。

2026年将有约11万亿的三年期以上定期存款到期,这意味着巨量资金客观上存在‘搬家’的迫切需求。

目前有个‘非银存款’指标高出2023年同期的2.1倍。这是一个观察资金从银行体系向资本市场转移的重要窗口。

2026年的增量资金存款搬家。

还有预计7.8万美元留在海外的资金需要回流国内

人民币汇率在走强是本轮行情启动的关键,中东事件对于中国这样产业链完备的大国是利好。后面很多国家要考虑能源替代问题。

补库和补产业链方向的一些中线机会

上图是十年期国债期货的15分钟K线走势图,目前是15分钟上涨笔,目前股债的策略应该是债横盘,股票市场趋势向上。

A股市场趋于一个去散户的市场,后期将是以机构为主导的市场,对于投资者的专业要求会越来越高,放低投资预期,寻找机构投资的成份股做趋势性机会,比如:沪深300,中证500,中证1000,创业板ETF、科创板ETF等机会;行业机会在金融科技、高端制造、半导体芯片产业链,商业航天、AI算力产业链、军民融合,电网设备,新能源,工业母机等。

“五一”小长假期间,北美云厂商资本开支继续加速扩张,全球存储、CPU等芯片环节迎来涨价潮,存储巨头三星电子市值突破1万亿美元,而隔夜英特尔、AMD两家CPU巨头均涨超10%。半导体产业链再度集体爆发,“股王”寒武纪盘中创出1966元的历史新高,海光信息触及20厘米涨停,总市值突破8000亿,存储产业链江波龙、兆易创新、德明利等十余股封涨停。随着英特尔和AMD计划将全年出货量提升超20%,ABF载板需求或严重供不应求,进而带动PCB产业链持续领涨硬件端,电子布、铜箔方向继续迎来批量爆发,泰金新能、德福科技、宏和科技、中材科技均录得涨停,铜冠铜箔、方邦股份等涨超10%。随着CCL上游物料的持续吃紧,一些覆盖上游多个环节的行业巨头的成本向下传导仍处于顺畅阶段,因此整个CCL产业链的二级市场表现或仍未充分反映其业绩释放。东阳光5月5日晚间披露,旗下控股子公司东阳光云智算获得A公司最高达190亿元算力服务采购大单,刺激该股全天封死一字涨停,进而再度引爆算力租赁产业链,叠加业绩高增长的10厘米趋势龙头利通电子缩量涨停续创历史新高,东方国信、中嘉博创等十余股涨停,行云科技、平治信息、优刻得等多股涨超10%。而我国首个大规模“算电协同”绿电直供项目——中国大唐中卫云基地50万千瓦光伏电站正式投运,引爆算电协同概念再度崛起的同时,绿电产业链的热度也持续升温,协鑫能科、晶科科技等多股实现反包涨停。多家机构研报指出,算力租赁盈利模式正从“按卡计费”向“按Token计费、模型分成”升级,算力租赁业绩兑现途径或就此开启,其中作为转型算力主力军的优质绿电股仍具备较强的价值重估预期。①鑫椤锂电发布锂电产业链5月预排产数据,样本企业中电池排产172.4GWh,环比+8.1%,需求端强劲表现持续支撑上游材料表现,叠加江西宜春4家主力锂云母矿自5月1日起停产启动采矿证变更,刺激碳酸锂期货主力合约价格逼近20万元/吨。锂电产业链维持节前强势,叠加一季报业绩高增长的锂矿股永杉锂业晋级4连板,正极、电解液等细分同样表现不俗,丰元股份、蔚蓝锂芯涨停,德方纳米、容百科技等多股刷新阶段高点。随着午后整个科创芯片股出现高位回落,部分资金的回补使得整个锂电池产业链强势仍得以维系,海外储能和电车需求的双重刺激带动电池供需紧张持续去库存,因此锂盐带动整个上游环节的涨价,仍容易传导至下游消费端,使得多个上游环节仍能享受涨价带动的业绩兑现。但中长期看,柴油、硫酸的供需吃紧若无法迅速改观,盈利向锂矿环节聚集仍在所难免。②SpaceX的IPO注册文件显示,SpaceX星舰项目累计投入突破150亿美元,公司即将推出升级版原型机。SpaceX计划在2026年下半年发射首批新的、更强大的“星链 V3”卫星。海外消息面催化再度提振商业航天板块,趋势抱团龙头西部材料录得2连板,创历史新高,二波形态人气股金螳螂缩量实现3进4,通宇通讯、大业股份等多股涨停。随着美国联邦通信委员会(FCC)正式发布《卫星宽带频谱共享的现代化变革》命令,使得卫星互联网的容量实现100%至700%的跃升,或引发我国低轨卫星的组网速度,结合中国商业航天也将进入可回收火箭密集验证窗口,板块短期仍有多重催化尚未落地。不过与此前提到的锂电池、绿电产业链类似,无论从板块强度,还是板块间走势相关性,例如商业航天等板块的强度仍基于AI硬件端短线分歧的资金溢出,想要取而代之成为新主线难度极大。

市场温度:40度;

一类热点:算力硬件、电池

二类热点: 无

市场主流热点主要集中在算力硬件方向,电池等方向。算力方向强度很高,中线无法判断见顶,需要注意内部的分化和轮动,建议针对涨幅很大的品种,不要直接追涨,可考虑用轮动思路观察细分内的机会,比如优先关注整体涨幅不大,业绩不错且结构位置强势的品种。观察算力硬件内部是否会出现海外算力轮动到国产算力?

电池板块维持一类热点,走势依旧比较强,节前向上突破出15分钟分型回抽确认的三买,整体呈现震荡攀升的状态。观察电池板块强势时能否带动电网设备,光伏设备,电力等缺电题材的细分?同时也要观察电池和算力方向间的互动关系,看是此消彼长还是共同带领指数向上?

算力租赁板块出现大阳线向上尝试突破,因此可持续跟踪观察板块内部个股的机会,注意操作节奏,不要过分追涨。

创新药板块日线底分型出现,但力度依旧不是很强,需要观察能否站上4月28日的高点,因此可以作为第三梯队跟踪关注。

证券板块走势结构有修复,但它不是主要关注板块,看能否在关键时间起到定海神针的作用。

香港市场整体比A股弱些,日线走势不是很强,因此不作为主推,精力主要集中在A股。

龚红玲 执业编号A00306240008以上内容仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎!历史案例不代表未来收 益。关注“玲姐财经”公众号

第一时间获取市场解读