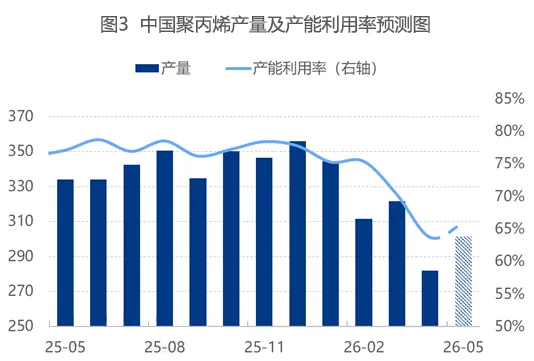

4月聚丙烯产能利用率63.75%,环比、同比均下滑,主要受能源及原料成本影响,分企业、分工艺开工表现分化,预计5月行业供应将温和回升,需关注煤化工检修情况。4月聚丙烯行业产能利用率为63.75%,较上期环比下降6.57个百分点,较去年同期同比下滑12.88个百分点。受能源供应不稳定、原料价格大幅攀升的双重影响,聚丙烯企业生产积极性显著受挫,多套炼化企业提前启动年度大修计划,直接导致行业供应呈现明显收缩态势。一、分企业产能利用率:中石化降幅居行业首位

从不同企业性质的产能利用率表现来看,4月全行业产能利用率均出现下滑,其中中石化企业降幅最为突出。受镇海炼化、中安联合、广州石化三线等装置集中检修影响,中石化聚丙烯产能利用率环比下降10.17个百分点,降至58.56%,成为拖累行业整体利用率的主要因素。

二、分工艺开工分化:高成本抑制油制、PDH企业开工

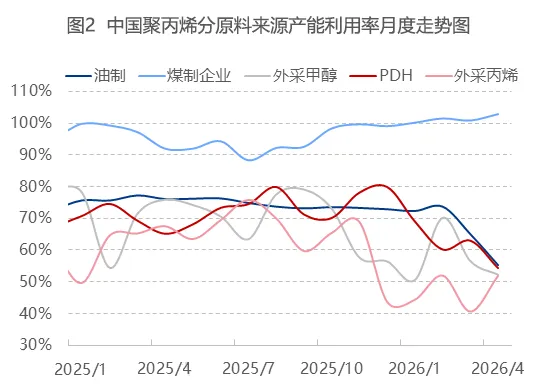

从原料工艺维度来看,4月不同原料来源的聚丙烯企业开工表现呈现分化态势,其中煤制及外采丙烯制企业产能利用率有所提升,油制、PDH及MTO企业则出现不同程度下滑。

具体来看,外采丙烯制企业开工回升态势明显:尽管丙烯价格持续高位运行,但聚丙烯专用料溢价水平同步抬升,海天石化、安徽天大等企业装置陆续重启,直接推动该类企业产能利用率提升。而油制、PDH企业则受高成本制约,开工意愿低迷,产能利用率均出现显著下滑,其中油制企业环比下降9.76个百分点至55.19%,PDH企业环比下降8.71个百分点至54.28%。

三、5月供应展望:检修减量,开工有望温和回升

展望5月,聚丙烯行业供应将从4月低位逐步缓慢修复。从检修情况来看,月度计划检修损失量预计为111.27万吨,较4月环比下降9.38%;行业暂无新增产能投放,广东石化、中海壳牌、中安联合等前期检修装置计划重启,尽管扬子石化、台塑宁波仍有检修安排,但整体检修力度较4月明显减弱。

综合来看,预计5月聚丙烯产能利用率将回升2.19个百分点至65.94%,产量环比增加6.89%至301.5万吨,供应端将逐步回暖。需要注意的是,二季度为煤化工传统检修旺季,后续需重点跟踪高利润背景下煤化工企业的检修执行力度,警惕阶段性供给收紧对市场行情形成的支撑作用。