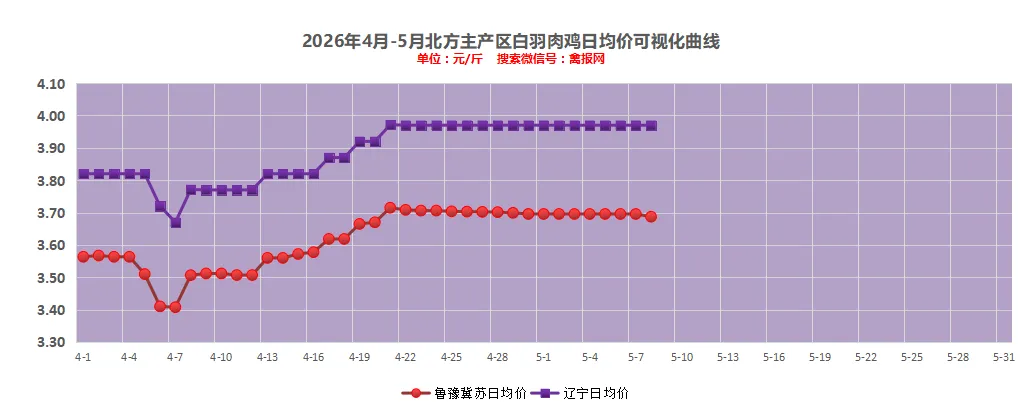

1、主要单品今日多点报价实际状态显弱明显。一方面明面上局部点针对单冻胸、大棒腿、翅根L、爪类等单品多有100-300元/T区间上下的下调,一方面多点针对库存大的单品发货执行优惠政策或一单灵活议价的模式。(1)山东地区:a、明日进厂社会毛鸡报价开始阶梯式显弱,成交价格不一,局地松动下跌,主流价格3.65-3.70元/斤区间; b、毛鸡显弱苗头显露,养户出栏积极,今天收鸡压力不大;c、受毛鸡开始显弱影响,鸡苗今天局部实际成交走跌,当前多地养殖成本在3.50-3.60元/斤区间;d、产品跟随毛鸡一样显弱议价明显。

(2)辽宁地区:a、统一明面报价保持稳定,主流价格3.95-4.00元/斤;b、当期宰杀效益差,屠宰厂减停产明显,毛鸡收购压力小,供给甚至存在过剩情况。

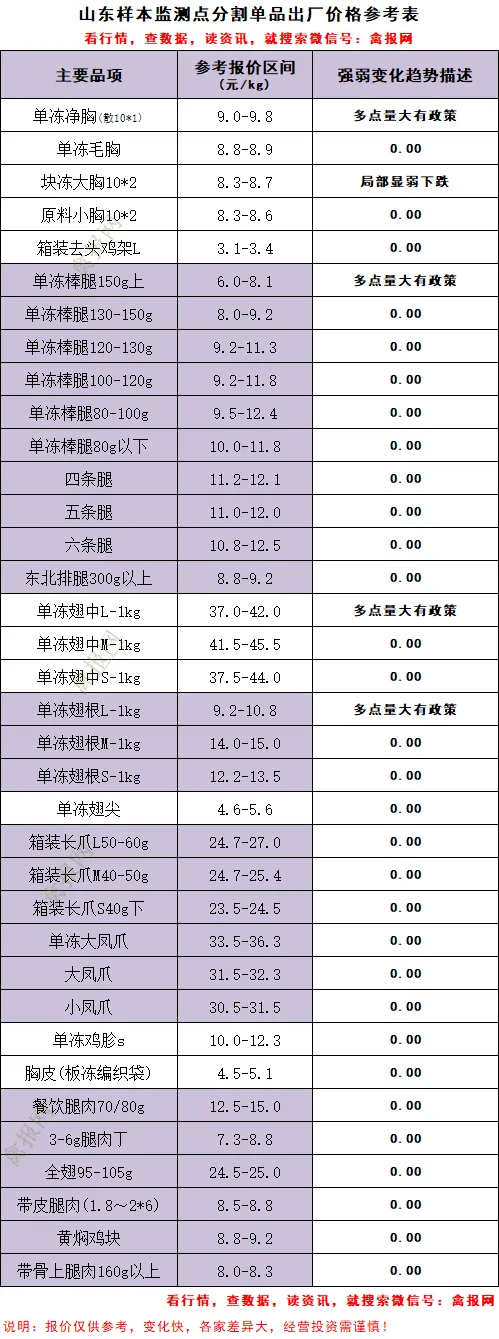

(1)报价总体情况(山东河南等地):屠宰环节库存压力明显,多点多单品当前主流价格管控政策都是议价发货模式,有些单品再度回到五一节前,甚至跌破了五一节前的那波最低水平。截至今天重点监测单品价位:单冻胸低点9.0,正常9.5-9.7上下,高点9.8上下;150g以上大棒腿正常报价7.3-8.0上下,低点6.0上下,高点8.5上下;翅中L低点报价36.5上下,正常报价40.7-41.5上下,高点44上下;翅根L低点报价9.0上下,正常报价9.5-10.5,高点11.2。长爪L正常报价25.5-26.5区间,低点24.7上下,高点27.5上下。(附注:以下仅以样本监测点数据,不代表完整市场因素,仅供参考)(2)发货情况看:今日样本点综合平均产销率74.14%,环比昨天继续下降。行情显弱,卖货利差小,毛鸡开始显弱,今天订单情绪不高,样本集内订单量总体维持下降态势;当前多点屠宰库存继续增加态势,样本集内多点压力较大。(3)当期宰杀利润情况看:基于今天的产品价格和宰杀毛鸡成本费用,理论上核算,山东多点能保3.55-3.65元/斤的毛鸡;当前多点屠宰厂维持宰杀亏损状态。(1)当期重点一级大流通大市场向下走货指数情况(样本):指数平均维持在7.0-7.5(满分10),走货不快,多点反馈较差。(2)一级大流通市场向上订货情况:目前产品供强需弱的大背景下,行情不稳且显弱明显,甚至局部单品跌破了节前低点,叠加当期报价利差小,下游市场走的也不快,多点就是正常进出货情绪,快进快出操作居多,社会库存水平不高。(3)深加工渠道原料胸收购报价继续下跌,收购不积极,参考价格8.5元/kg(1)白羽肉鸡5月从供应面来看,毛鸡环比供应稍有增量,缺鸡现象会得到缓解,目前库容高位运转,整体供应充足;从需求面来看,国内消费低迷,叠加进口产品的冲击,替代品等价格低位影响,故预判行情仍会继续下调!

(2)从分割单品来看,腿类前期价格过低,上月底迎来小幅反弹,但反弹有限;胸肉价格前期偏高,市场接受度不足,走货不畅;爪类、翅类等产品进口渠道顺畅,5月到港量大,价格或有回调下跌空间,整体判断,预估分割品价格以震荡下滑为主!

——摘录自公众号《聚源集采》

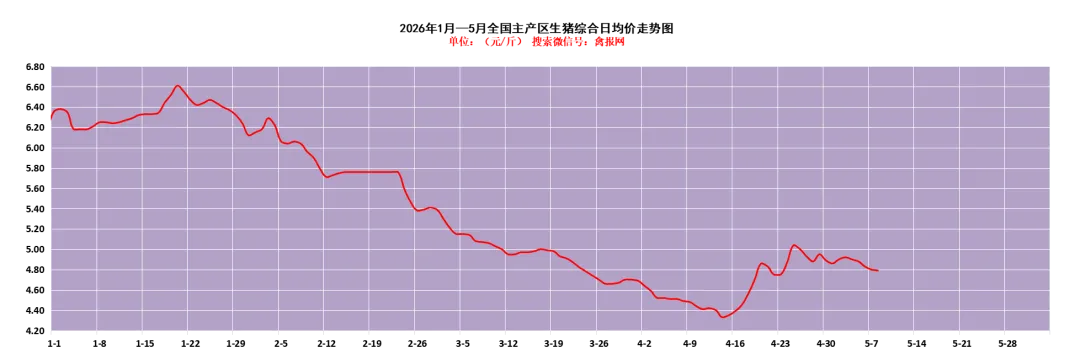

(1)明天(5月8日)全国主产区生猪综合平均报价4.79元/斤,较上一日报价下跌了0.01。北方地区多地触底反弹小涨,南方多地继续下跌,总体维持底部震荡态势,调整主流幅度在0.05-0.10元/斤。(2)市场供给端的结构性压力仍未完全释放,大猪积压、去化节奏偏慢等因素依然存在。但市场的积极信号也在不断增多——政策调控持续发力,从以往被动应对转向主动预判、全链条管控,为行业稳定发展提供坚实支撑;产能端持续去化;消费端有改善空间。(3)业内普遍认为,散户出栏体重能否回落至140公斤以下,是观察压栏缓解、去化加速的重要信号。(1)2026年4月27日,阿根廷国家农业食品卫生与质量服务局(SENASA)向世界动物卫生组织(WOAH)提交自主声明,恢复高致病性禽流感无疫区资格并将重启与此前维持无疫国协议贸易伙伴的商业谈判。同时,将启动一项宣传活动,以促进对已达成的卫生地位的维护。

(2)2025年,新希望持续全面聚焦饲料、生猪养殖与屠宰两大核心板块,全年实现营业收入1068.56亿元,较上一年度有小幅增长。然而,受四季度猪价超预期下跌、生物资产计提以及固定资产清退等一次性因素影响,全年业绩由盈转亏。新希望方面称,剔除一次性因素的影响,公司核心主业仍保持稳定运行,饲料业务盈利贡献稳步提升,生猪养殖业务成本显著改善,已为安全度过周期底部做好充分准备。

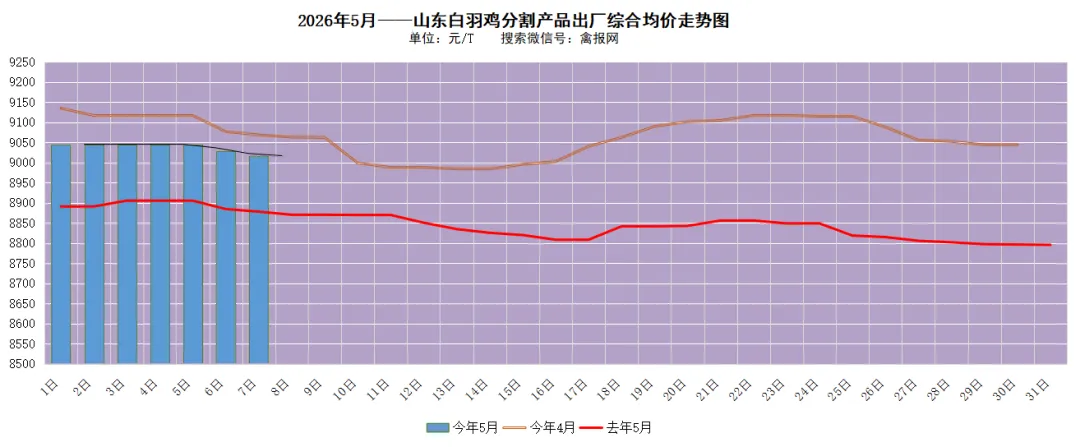

附注:以上所有观点分析,仅供参考,冻品市场变化较快,注意风险!附注:据禽报网监测数据,2025年5月的月均吨综合售价日均值为8847元/T,2026年4月吨综合售价日均值9065元/T。

作者|禽报工作室白羽肉鸡产业研究部附注|行情影响因素众多且变化较快,以上报价和观点仅供参考

作者|禽报工作室白羽肉鸡产业研究部附注|行情影响因素众多且变化较快,以上报价和观点仅供参考