市场概述:今日钢铁原料市场整体呈现“焦煤偏强、废钢跟涨、铁矿石窄幅波动、合金分化”格局,与宏观经济预期基本相符。焦煤竞拍涨多跌少,低硫主焦涨幅明显;废钢受钢企补库及铁水成本支撑,多地涨幅10–40元/吨;铁矿石港口现货小幅波动,成交偏弱,普氏62%指数微涨至112.8美元;焦炭第三轮提涨博弈中,观望情绪较浓;硅锰偏弱震荡,钼铁、钒氮持坚。南非暴雨事件影响锰矿供给预期,需关注后续发酵。宏观层面,中东局势升级推高海运成本,成品油价格上调进一步传导至原料运输端,整体成本支撑有所强化。一、国内原料价格波动

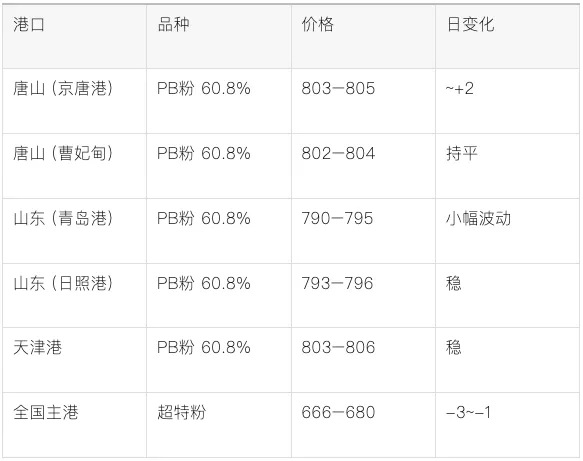

铁矿石 · 港口现货 (元/湿吨)

※ 贸易商报价随行就市,钢厂按需采购,成交偏冷。

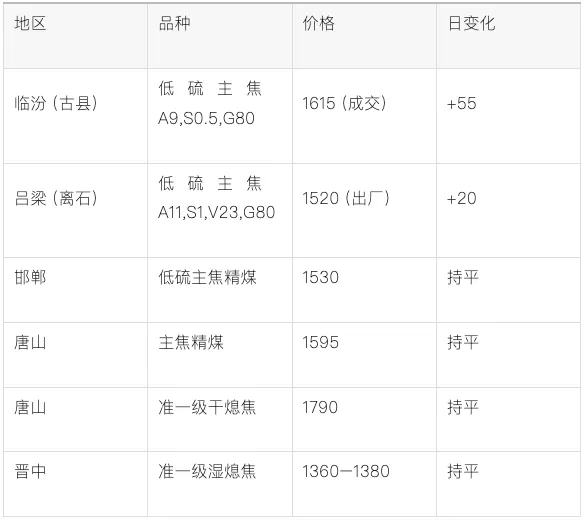

焦煤 · 焦炭 (元/吨)

※ 焦煤竞拍涨多跌少,焦炭第三轮提涨博弈,港口准一级湿熄1540元/吨。

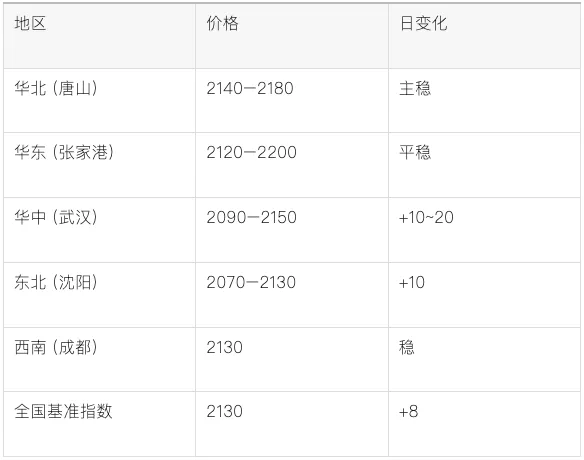

废钢 · 重废 (元/吨)

※ 13家钢企上调10–40元/吨,2家下调30元/吨,废钢性价比优于铁水。

合金 & 生铁

※ 硅锰期货偏弱,现货成交一般;钼铁持货商惜售。

二、普氏指数价格趋势

62% 澳洲粉矿

112.80+0.20

月均 111.50 | 远期溢价:纽曼粉 -2.265% 巴西粉矿

128.05+0.10

58% 高铝粉矿

94.55+0.15

港口现货指数:62%799(+2) 65%937(+2) 58%707(-2) | 青岛港 PB粉 796 ($109.02/干吨)三、当前港口库存波动

🏗 铁矿石 & 钢坯库存

环渤海八港

唐山钢坯

样本仓库 189.72万吨,单日出库 3.75万吨 > 入库 2.58万吨全国主港铁矿

成交 99.7万吨,环比 +50.67% (本周日均82.9万吨)远期现货

🔥 焦炭 & 焦煤库存

港口焦炭

日照港 46万吨(平),青岛港 93万吨(平),总库存 139万吨 +2蒙煤口岸

炼焦煤竞拍

临汾挂牌28.3万吨,成交28万吨,流拍率仅1.06%吕梁竞拍

挂牌28.3万吨,成交25.1万吨,流拍率约11%宏观关联:钢坯手持订单突破200万吨(+22.1万吨),下游调坯需求旺盛,但原料保供及成品去库节奏需关注。四、重要政策 / 事件影响

🌍 霍尔木兹海峡军事冲突 & 成品油价格上调:5月7–8日美军空袭伊朗港口,伊朗反击,海峡航运风险骤升。叠加国内成品油价格每吨上调320–310元,钢铁原燃料公路运输及海运成本双重承压,预计吨钢运输成本上升8–12元。与宏观经济报告预判一致,地缘风险正实质性推高原料到岸成本。🌧️ 南非暴雨冲击锰矿供给:东开普省强降雨致维多利亚港暂停运营,部分锰矿坑被淹,市场对锰矿供应收紧预期升温,硅锰成本支撑或增强。该事件与宏观经济中“极端天气影响原料供应”的判断相符。🏭 钢厂采购动态:南京钢铁、山西美锦、迁安鑫达等多家钢企上调废钢采购价20–40元/吨;鄂钢、龙腾特钢启动钼铁招标。钢坯手持订单高位背景下,钢厂原料补库意愿有所提升,但焦炭第三轮提涨仍处博弈阶段。📊 黑色期货震荡运行:期螺2610收3276(+0.34%),铁矿2609收817(+0.25%),焦炭2609收1843.5(-0.41%),焦煤2609收1296.5(+0.12%)。市场多空交织,方向尚待明确。五、市场展望

短期展望(5月中旬–6月上旬)

综合宏观经济预判与当前市场动态,钢铁原料市场将维持高位震荡格局,但品种间分化延续:铁矿石:

中东地缘溢价叠加海运费上行,预计进口矿价格在105–120美元/吨区间运行,PB粉港口现货790–820元/吨。但需关注港口库存累积及钢厂限产预期带来的上方压力。焦煤焦炭:

焦煤供应偏紧格局短期难改,低硫主焦价格仍有上行空间;焦炭第三轮提涨有望逐步落地,但钢企接受度有限,涨幅或收窄。废钢:

成品油涨价抬升回收及运输成本,叠加铁水成本支撑,废钢价格易涨难跌,预计华东重废价格重心上移至2150–2220元/吨。合金:

南非锰矿事件或提振硅锰价格,但需观察实际供应减量;钼铁、钒氮受下游军工及特钢需求支撑,维持偏强运行。中期风险提示

地缘政治风险:

若霍尔木兹海峡局势进一步升级,原油及海运费可能急剧飙升,原料成本将面临脉冲式上行压力,但终端需求可能受抑,形成“成本推升、需求压制”的滞涨格局。贸易政策风险:

美国全球关税政策法律裁决后续走向不确定,若关税调整可能改变全球钢铁贸易流向,间接影响国内原料需求预期。天气及季节性风险:

南方暴雨及高温天气对施工及运输形成阶段性干扰,建筑用钢需求可能走弱,进而压制原料价格。政策调控风险:

6月安全生产月临近,部分地区可能出台临时性限产措施,影响原料需求节奏。策略建议

原料采购:

建议钢企适当提前锁定5–6月进口矿及焦炭长协资源,利用期货工具对原油及焦煤进行套保,对冲地缘风险带来的成本波动。库存管理:

当前钢坯订单充裕但下游需求持续性待察,建议保持常备库存水平,避免过度追高囤货。出口布局:

关注美国关税政策调整及中东重建需求,适时调整出口区域结构,降低对单一市场的依赖。政策跟踪:

密切跟踪美伊谈判进展、欧盟CBAM实施细则及国内粗钢产量调控政策。END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。