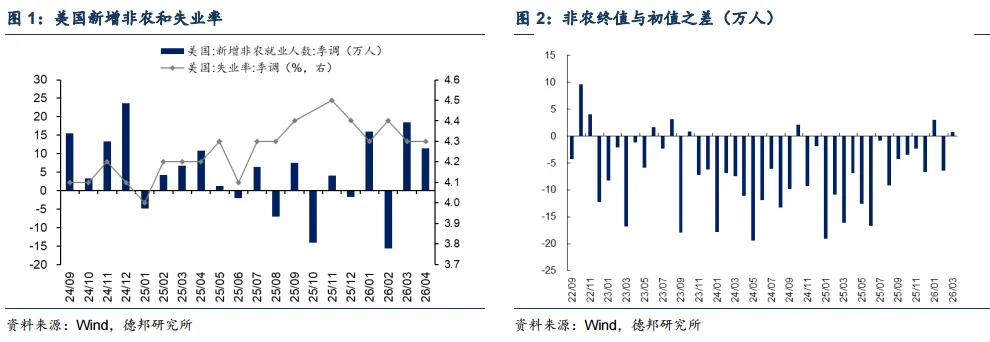

事件:美国4月非农就业增加11.5万人,远超预期值6.5 万;失业率 4.3%持平上月;劳动参与率 62%,近几月变化都不大;小时工资环比增速 0.2%,同比增速 3.6%,均不及市场预期。

解读:

第一,分项来看,目前美国的就业韧性仍然主要来自于服务消费,而非企业资本开支的扩张。从行业分项来看,医疗保健新增约 3.7 万人,依旧是最大贡献来源;运输与仓储新增 3 万人;零售贸易新增 2.2 万人。说明美国居民端需求仍有韧性。信 息业减少 1.3 万人,继续下降,说明 AI 资本开支较强,但目前来看对于就业更多 还是负面影响。

第二,本次非农数据为美联储维持利率不变提供了充足的理由。薪资增速继续放缓意味着核心通胀压力暂未重新上升,而就业数据超预期显示出经济韧性。在此背景下,美联储储短期缺乏降息的必要性,但也无需转向鹰派,一定程度上有助于缓解沃什上台后可能面临的纠结情形。CME 模型显示市场仍然维持联储年内不降息的 预期。

第三,近期中东局势反复,市场反应进一步钝化,短期可能不是市场的主要矛盾。 美国与伊朗之间围绕霍尔木兹海峡、地区军事存在以及能源运输安全的博弈并未 完全结束,但市场对此的敏感度已经明显下降。一方面,除了原油价格仍然跟随消息面以外,其余资产价格已经开始与地缘局势脱钩,表现为黄金价格重拾涨势,美股等权益资产继续跟随产业逻辑。另一方面,过去两个月地缘风险的频繁扰动也使 得市场逐渐形成“冲突长期化但可控”的预期,目前的低烈度博弈在市场的预期之内。因此我们认为,除非后续局势出现超预期升级,否则地缘因素短期可能不会是 市场的主要矛盾。

第四,关注特朗普访华和沃什上台后的市场变化,美股短期或延续“金发女郎”1 行情。后续市场可能更加关注特朗普访华可能释放的政策信号,以及沃什正式上台后美联储框架变化所带来的预期重定价。我们预计在特朗普访华之前,美股或延续 “金发女郎”的行情,产业逻辑的持续可能持续形成对 A 股的映射,唯一需要注意的是连续上涨后资金情绪的自然回落,可能会对市场形成扰动;美债利率或维持 高位震荡;美元指数在近期日央行的紧缩预期下可能相对弱势,与美债利率形成分化;在对地缘局势脱敏后,金价短期的上行可能是在对此前的流动性风险预期进行修正,但也缺乏更多的增量驱动,目前仍然维持日线级别震荡的观点不变。

风险提示:中美博弈烈度超预期;地缘政治危机超预期;AI 资本开支扩张或带来 盈利与估值再平衡压力。