一、大盘行情速览

A股走出独立强势行情,5月11日三大指数全线放量大涨,全天呈现量价齐升态势。上证指数强势突破并站稳4200点整数关口,创下近11年新高;创业板指站上3900点,同步刷新近11年高点;科创50盘中更是创下历史新高。

当前市场风险偏好全面抬升,外资机构集体转向多头阵营,叠加人民币汇率强势升值、中美高层互动预期升温,多重利好共振,进一步加固市场做多信心。

📊 核心指数表现

关键数据:全市场成交额达3.57万亿元,较前一交易日放量4897亿元,已连续4个交易日站稳3万亿关口; 个股涨跌分化:3113只上涨、2239只下跌,连续4个交易日维持百股涨停盛况; 盘面黄白线分化显著,权重股整体表现更强。

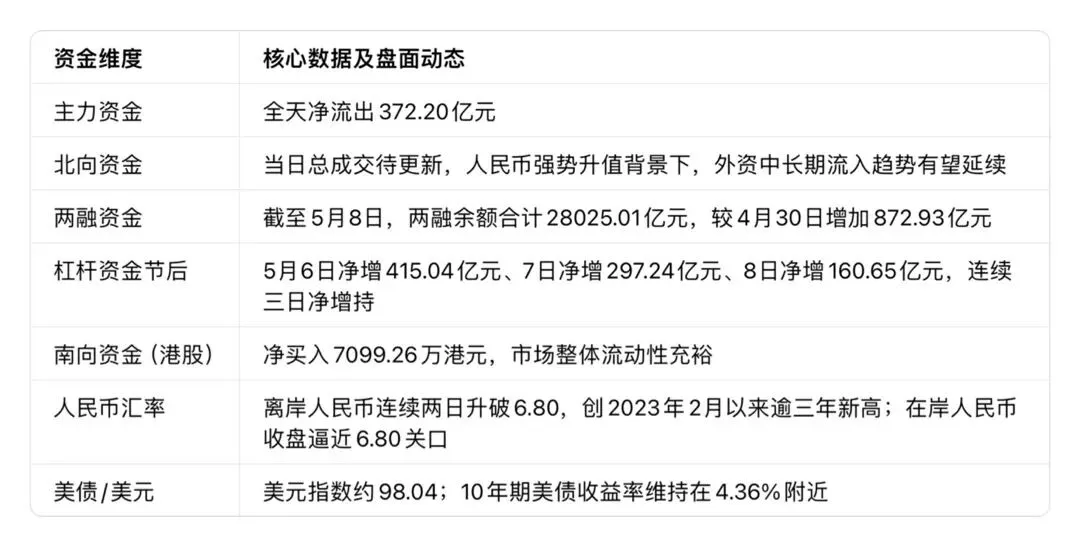

市场整体情绪:市场情绪进入极度乐观区间。增量资金持续进场,融资余额刷新年内新高;杠杆资金节后连续3日净增持,截至5月8日两融余额达28025亿元,较节前大增872.93亿元。

人民币持续升值进一步提升A股资产配置吸引力,市场风险溢价稳步修复。机构普遍判断指数下行空间有限,建议逢回调择机布局。

中外机构观点趋于一致

• 高盛:明确给出“超配中国”策略,将沪深300未来12个月目标位上调至5300点;

• 华西证券:增量资金入市形成正反馈,将驱动A股行情震荡上行;

• 星石投资方磊:地缘风险边际缓和,估值抬升后A股仍有业绩支撑,高景气产业盈利兑现逻辑已得到验证。

🌍 国际市场简览

港股:三大指数小幅分化、涨跌不一。恒生指数收涨0.05%报26406.84点,恒生科技指数微涨0.07%报5106.40点,国企指数小幅收跌0.05%;主板成交2885亿港元,南向资金净买入7099万港元。

美股(上周五收盘):非农就业数据大幅超预期,芯片板块领涨大盘;道指+0.02%,报49609.16点;标普500+0.84%,报7398.93点,实现六周连涨,创一年半最长连涨周期; 纳指+1.71%,报26247.08点;外汇与商品方面,离岸人民币升破6.80关口,触及6.7937,创下逾三年新高;美元指数运行于98.04附近;现货黄金报4678美元/盎司,跌幅0.76%;原油受美伊和谈破裂刺激,开盘大幅拉升,WTI、布伦特原油涨幅均超3%。

二、板块表现

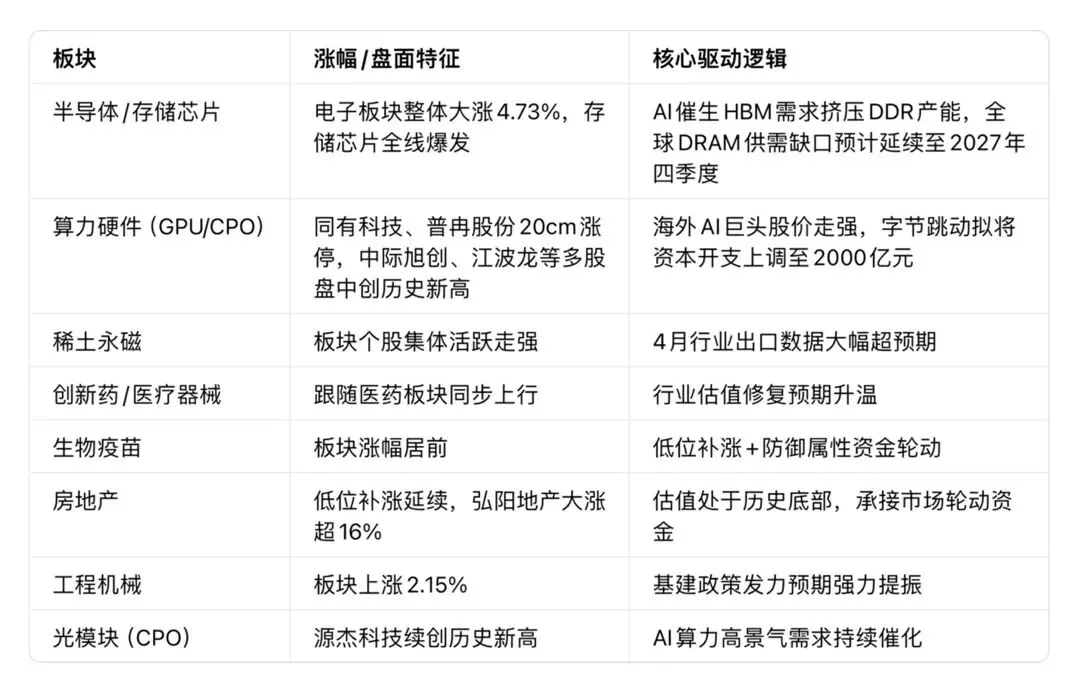

📈 领涨板块

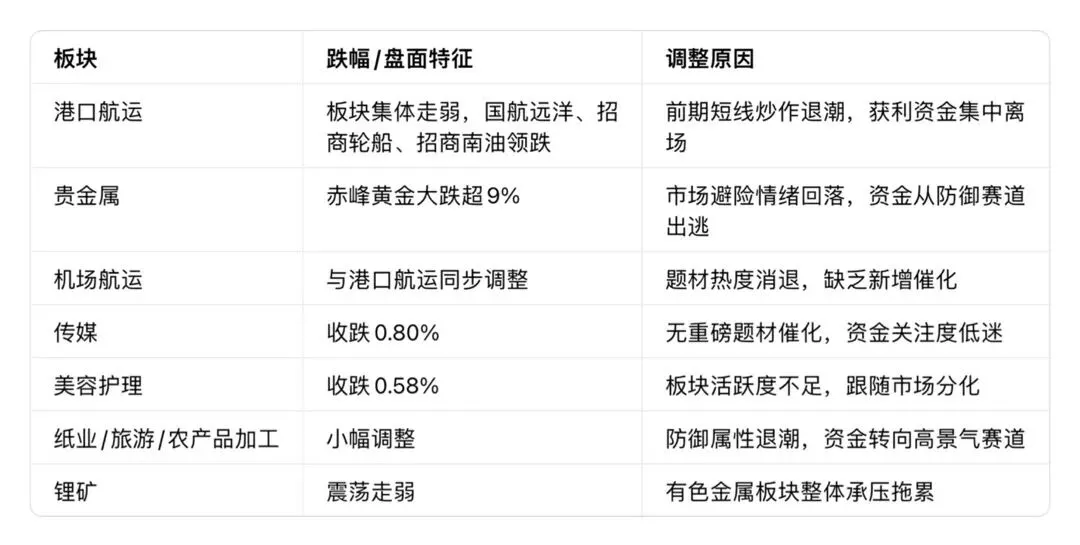

📉 领跌板块

🔄 轮动规律

A股市场科技主线持续强化,半导体、算力硬件连续两日强势爆发,走出强者恒强格局。资金从港口航运、贵金属等防御板块,加速向高景气科技赛道迁移;高位科技成长与低位金融权重形成良性互补,市场交投活跃度显著提升,热点轮动节奏加快,但核心主线逻辑清晰。

港股整体波动极小、多空趋于平衡,属于大涨后的蓄势整理,并非行情转弱。资金延续高低切换风格,回流半导体硬核科技、低位地产金融权重,同时减持航空、矿产资源、黄金板块,整体调仓换股痕迹十分清晰。

三、资金流向

国际资金联动逻辑:人民币汇率创下三年新高,强势锚定A股中期定价中枢,进一步强化外资流入预期。叠加高盛“超配中国”策略指引,有望吸引更多全球配置型资金增配A股市场。

四、核心个股表现

🇨🇳 A股

盘面结构分化明显:港口航运、贵金属板块多股跌幅居前;涨停家数维持百家以上,跌停约25只。

🇭🇰 港股

• 澜起科技:大涨超11%,创下历史新高;

• 南方两倍做多海力士:暴涨超23%,刷新历史新高;

• 弘阳地产:大涨超16%,领跑地产板块;

• 理想汽车:涨超5%,带动整车板块走强;

• 华虹半导体:上涨2.45%,走势稳健;

• 赤峰黄金:大跌超9%,领跌黄金板块;

• 阿里巴巴-W:成交超132亿港元,收跌3.67%;

• 腾讯控股:收跌1.48%,成交额突破129亿港元;

• 中芯国际:上涨4.43%,成交达84亿港元。

🇺🇸 美股(周末盘前/上周五收盘)

• 英伟达:延续连涨强势走势;

• SK海力士:早盘飙升12%,总市值突破9000亿美元;

• 三星电子:盘中一度涨超7%,创下历史新高;

• 中概股:阿里巴巴跌0.67%报140.06美元,多数中概股涨跌互现、整体分化。

五、行情分析——涨跌核心逻辑

📰 消息面催化

1. 中美高层互动升温

外交部正式官宣,特朗普将于5月13日—15日开启对华国事访问,时隔9年再度访华;5月12日—13日中美经贸磋商将在韩国举行。双边高层节奏加快,市场对中美关系缓和预期显著升温。

2. 4月通胀数据超预期

国家统计局数据显示,4月CPI同比涨1.2%、PPI同比涨2.8%,双双超出市场预期。CPI连续三个月站稳1时代,终端需求结构性回暖;PPI环比大涨1.7%创近年新高,受国际油价上行、国内行业需求回暖共同驱动,经济基本面韧性凸显。

3. 国常会定调六大新基建

5月9日国常会明确部署水网、新型电网、算力网、新一代通信网、城市地下管网、物流网六大基建方向,宏观政策保持靠前发力节奏。

4. 美伊和谈破裂

周末美伊停战谈判宣告破裂,特朗普否决伊朗谈判方案,中东地缘局势再度趋紧,直接推升国际原油价格大幅上涨。

5. 全球存储超级周期确认

机构一致看好存储赛道行情,AI带动HBM需求挤占DDR产能,全球DRAM供需缺口将延续至2027年四季度;本轮存储芯片行情为本世纪最强上行周期,韩系存储巨头股价同步创历史新高,板块共振效应凸显。

📈 技术面解读

A股:沪指跳空高开强势突破4200点整数关口,日内完成回踩确认,收盘报4225点,日线收带下影线小阳线,突破有效性稳固。MACD金叉延续,两市成交额放量至3.57万亿元,呈现标准价涨量增的健康走势。但短期指数上行斜率偏陡,中信证券提示,即便产业趋势向好,过快拉升后或迎来宽幅震荡。

港股:三大指数全日振幅仅0.8%,在前期大涨后进入窄幅蓄势整理阶段,整体上行趋势完好,无破位下行风险。

美股:非农数据超预期支撑美股走强,标普500、纳指实现六周连涨,创下一年半最长连涨记录,科技芯片板块成为核心领涨力量;下周重点关注美联储主席换届投票进程。

😌 情绪面逻辑

A股市场情绪达到极度乐观状态,机构与散户情绪形成共振。连续多日百股涨停、两融余额刷新年内新高,做多氛围浓厚。

乐观情绪主要依托三大核心催化:特朗普访华提振全球风险偏好、人民币升破6.80强化人民币资产吸引力、4月经济数据夯实基本面支撑。多重利好形成闭环,走出预期改善→人民币升值→外资流入→指数突破→杠杆资金跟进的正向循环。

港股情绪趋于平稳,指数窄幅震荡属于良性蓄势,并非情绪转弱;市场呈现重结构、轻指数特征,硬核科技赛道资金抱团格局稳固。

🌏 外围联动影响

对A股积极因素

• 美股科技及芯片板块持续大涨,对国内算力、存储芯片产业链形成直接情绪映射;

• 非农数据超预期强化美国经济软着陆预期,提振全球整体风险偏好;

• 人民币走出独立升值行情,海外主动配置型基金增配A股意愿提升。

需审慎因素

• 美伊和谈破裂推高油价,或加剧全球通胀预期,扰动美联储货币政策路径;

• 欧洲英法德三大股指全线收跌,全球资金流向存在明显分化;

• 美债收益率维持高位,若再度上行,将对全球股市估值形成压制。

六、热点资讯

📌 国内宏观

1. 特朗普应邀将于5月13日—15日对华进行国事访问,为时隔9年再度访华;

2. 中美经贸磋商将于5月12日—13日在韩国举办,由何立峰率团参会;

3. 4月CPI、PPI数据双双超预期,经济复苏信号进一步强化;

4. 国常会部署六大网新基建,明确政策靠前发力方向;

5. 三部委联合发布智能体发展实施意见,强调安全可控、规范创新。

📌 资本市场

1. 证监会从严监管,两家A股公司因涉嫌欺诈发行,或将被强制退市;

2. 两融余额刷新年内新高,节后杠杆资金持续进场做多。

📌 国际热点

美伊停战谈判正式破裂,中东地缘不确定性再起,直接推动国际原油价格大幅拉升。

七、后市关注

🔮 指数

A股(谨慎乐观):沪指站稳4200点后,下一核心阻力看4300点区域。短期上行斜率偏陡,技术层面存在震荡消化整固需求;但增量资金入场正反馈已经确立,叠加人民币升值、经济复苏、外部环境改善三重支撑,中期无需过度悲观。后续重点关注4200点关口支撑力度,以及上市公司业绩兑现节奏。

港股(震荡偏强):恒指在26200–26400点区间震荡蓄势,短期无破位风险。后市延续震荡偏强、板块轮动格局,重点跟踪半导体科技放量持续性、低位地产金融补涨延续性。

美股:本周迎来多重关键事件考验,4月美国CPI数据、鲍威尔卸任及新任美联储主席表决、特朗普访华行程将陆续落地。当前美股三大指数处于高位区间,利率预期变化或引发短期波动;CME期货显示6月美联储维持利率不变概率达93.8%,市场降息预期明显降温。

🎯 板块梳理

A股主线

1. 半导体/存储芯片(★★★★★):超级周期逻辑确立,叠加国产替代加速、AI算力需求共振,机构集体看多,为当前市场核心主线;

2. 算力硬件(GPU/CPO/服务器)(★★★★):字节上调资本开支、海外AI巨头走强形成双重催化,产业链高景气延续;

3. 新基建六大网(★★★):国常会政策定调,算力网、新一代通信网率先受益;

4. 房地产/大金融(★★):低估值叠加轮动补涨逻辑,港股地产强势带动A股低位标的修复机会;

5. 船舶/军工(★★):行业订单数据高增,地缘不确定性提升板块配置价值。

防御板块规避:黄金、港口航运资金撤离趋势明确,短期缺乏修复动能,建议暂时规避。

国际联动机会

• 中概股:中美关系缓和预期下,具备估值修复空间;

• 港股半导体:A股科技行情向外扩散,多数港股标的涨幅滞后,存在补涨机会;

• 工业金属(铜铝):若中美关系改善提振全球经济预期,工业金属有望迎来补涨行情。

⚠️ 核心风险提示

A股风险

• 短期指数快速冲高后,或迎来高宽幅震荡,市场对利空消息敏感度提升;

• 北向资金持续流入后存在阶段性兑现离场可能,易引发指数短期震荡;

• 油价大涨加剧输入型通胀压力,PPI持续高位或压制中下游企业盈利;

• 市场一致性看多情绪过高,部分热门赛道存在交易拥挤风险。

港股风险

• 南向资金虽维持净流入,但单日规模偏小,增量带动效应有限;

• 黄金、航运板块资金持续流出,对指数形成一定拖累。

国际市场风险

• 美伊局势不确定性仍存,易引发油价、金价大幅波动;

• 美联储主席换届在即,政策路径不确定性或扰动美股及全球市场;

• 若美国4月CPI再度超预期,加息预期升温将压制全球股市估值。

免责声明:以上内容基于公开市场数据整理,仅作行情复盘参考,不构成任何投资建议。