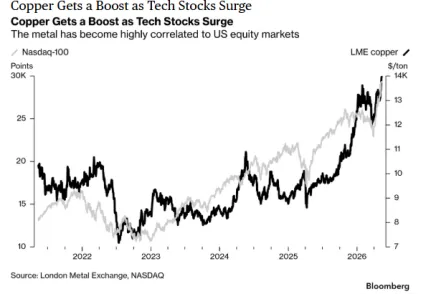

2026年5月,全球铜市迎来强势爆发,伦敦金属交易所(LME)期铜接连突破关键点位,一度站上14080美元/吨,距离历史最高点仅一步之遥,沪铜主力合约同步冲高,最高触及108400元/吨。

作为全球经济晴雨表的“铜博士”,此轮上涨并非短期情绪驱动,而是供给持续收紧、需求结构性扩容、宏观环境支撑多重因素共振的结果。机构与产业端普遍判断,2026年铜价将维持高位运行,铜板块盈利与估值弹性凸显,中长期牛市格局清晰。

全球铜精矿供给已进入持续紧张周期,原料短缺、矿山扰动、加工环节受限共同推升供应端压力。大型铜矿生产指引下修成为常态,全球第二大铜矿印尼格拉斯伯格矿全面复产时间从2027年底推迟至2028年初,Kamoa等核心矿山亦下调产量预期,自由港进一步推迟印尼项目复产进度,并下调2026至2027年产量指引,全球主要铜矿企业2026年产量预期正式陷入下滑。数据显示,占全球供应39%的样本铜矿一季度总产量同比下降4.9%,环比下降6.4%,供应收缩态势明确。

新增铜矿增量释放缓慢,全球铜矿资源垄断格局未变,新增产能集中于南美、非洲等地,却受政策调整、基础设施薄弱、社区关系复杂制约,难以快速补足缺口。同时,矿山品位持续下滑、新大型项目稀缺,进一步限制长期供应弹性。

再生铜与冶炼环节扰动同样显著。美伊冲突导致中东废铜出口暂停,国内再生铜原料供应偏紧。更为关键的是,霍尔木兹海峡物流阻滞引发全球硫磺供应危机,硫磺作为硫酸核心原料,其短缺直接冲击湿法炼铜生产,全球约20%原生精炼铜依赖该工艺,理论上最大可影响8%的矿产铜供应,刚果(金)、智利等产铜大国受冲击明显。4月中东海运硫磺量从冲突前月均127万吨骤降至3万吨,亚洲硫磺价格暴涨50%,叠加中国硫酸出口禁令,全球硫酸供应极度紧张,多家冶炼厂被迫降低生产负荷,放大精炼铜供应缺口。

国内市场超预期去库,印证供需格局偏紧,洋山铜溢价保持稳定,显示高价下中国买家采购意愿依然积极,供应端对铜价形成强力支撑。

铜需求呈现“新兴领域高增、传统领域分化”的格局,整体稳中有增、结构优化,为铜价提供坚实需求底盘。传统领域中,地产建材开工率低迷导致消费短期难有大幅回升,而家电补贴政策持续发力,支撑传统需求韧性。

新兴领域成为铜消费核心增长极,新能源、储能、电网投资、人工智能数据中心需求快速释放,其中储能领域增速提升,有效弥补光伏、新能源汽车领域边际放缓的缺口。AI算力带动的数据中心建设成为需求新亮点,摩根士丹利预测,2026年全球数据中心铜消费量将达74万吨,贡献0.6个百分点的需求增速,2028年有望增至130万吨,年复合增长率高达40%。花旗集团数据显示,能源转型与AI相关铜需求已占全球总消费量的18%,贡献疫情以来几乎全部增量。

中长期需求增长确定性极强,标普全球预计,2040年全球铜需求将从2800万吨增至4200万吨,增幅约50%;北方有色网测算,2030年全球铜需求将达3100万吨,供应仅3010万吨,缺口约90万吨。国内积极财政与货币政策推动内需修复,4月PPI同比上涨2.8%,工业品价格回暖夯实铜消费底层动力,需求刚性支撑铜价长期向好。

宏观层面同样利好铜价,美元趋势性走弱、流动性相对宽松,叠加国内内需修复,铜价逐步消化地缘冲突情绪扰动,回归供需基本面主导。机构预计,2026年二季度铜价有望站稳13000美元/吨,供需预期差下有望冲击历史高点。

受益于铜价上涨,铜行业上市公司2026年一季度业绩整体亮眼,盈利弹性充分释放。Wind数据显示,一季度铜行业上市公司营业收入同比增长39.01%,归母净利润同比增长87.63%,16家企业营收全部实现同比增长,14家企业净利润同比增长。

铜陵有色、鹏欣资源、洛阳钼业等多家公司营收增幅超30%,白银有色、紫金矿业、洛阳钼业等企业净利润增幅居前。铜价高位运行与供需紧平衡持续,将进一步带动企业盈利提升,叠加行业估值修复空间,铜板块迎来盈利与估值弹性共振的配置机遇。

产业链层面,铜价上涨给下游加工企业带来成本压力,中小型线缆企业放缓采购节奏,新能源、电网等行业面临成本传导挑战,但中长期看,供应硬约束与需求刚性增长的核心逻辑未变,铜市有望走出独立于传统经济周期的结构性牛市。投资者通过期权等工具积极押注铜价上涨,铜矿商ETF与铜指数基金连续走高,市场对铜板块长期前景信心充足。

综合来看,供给端扰动持续、需求端结构性增长、宏观环境友好等因素共同支撑铜价高位运行,“铜博士”正迎来供需驱动的强势行情,产业与资本市场均迎来确定性较强的发展机遇。

本公号选发有优质传播价值的内容,可能会做部分删节修改。我们极其尊重优质原创内容的版权,如本号所选内容未能联系到原文作者本人,请与本站联系。

城市金融报社官网

http://www.csjrw.cn