数据来源:Adjust《2026 年游戏应用洞察报告》、DataEye-ADX 海外版、Meta Ads 2026 游戏基准、Google Ads 官方公告、AppLovin Q1 财报、汇量科技 Mintegral 行业数据、AntGlobal 一线投放数据

核心结论:本周全球游戏买量市场整体热度上升 3.2%,CPI 同比上涨 30%,核心平台成本分化明显;AppLovin 凭借 AXON 2.0 引擎继续领跑程序化投放市场,Mintegral 在新兴市场表现突出;中东、东南亚仍有流量洼地,Google Ads 数据留存政策变动将影响后续投放数据分析,建议提前做好数据备份。

一、本周市场概览

本周全球游戏买量市场延续 Q2 以来的增长态势,整体热度较上周上升 3.2%,主要受中东、拉美市场投放需求拉动,以及国内厂商出海投放回暖影响。据 DataEye-ADX 海外版数据显示,当前海外月投放手游数达 6.5 万款,月投放素材数 361.6 万组,环比分别增长 13.4%、38.7%,其中国内厂商出海投放素材数 58.5 万组,环比增长 32.5%,头部厂商(中手游、祖龙娱乐等)新游投放大幅增加,进一步加剧核心市场竞争。

平台格局方面,AppLovin 继续保持全球游戏程序化投放市场第一的位置,曝光预估占比 36.72%;Mintegral 紧随其后,曝光预估占比 19.96%,在安卓端和 iOS 端游戏投放体量均位居全球第二;Google Ads 和 Meta Ads 则在搜索和社交广告领域保持领先。值得注意的是,ironSource 广告网络已于 2026 年 4 月 30 日正式关闭,Unity 已将核心资源转移至 Unity Vector AI 广告平台。

成本端,全球游戏类广告 CPI 平均达 0.56 美元,同比上涨 30%;CPM 平均 4.34 美元,同比上涨 20%,其中北美地区 CPM 高达 15.98 美元,成为全球成本最高的区域。用户质量方面,全球游戏应用首日平均留存率 27%,7 日留存率 15%-18%,低于 30% 首日留存率的游戏在竞价中处于明显劣势。

赛道分化显著,超休闲游戏仍保持最低 CPI,中重度游戏(策略、硬核类)CPI 居高不下,中东泛娱乐社交类游戏、东南亚与拉美 Slots 类游戏成为本周 ROI 表现突出的细分赛道。

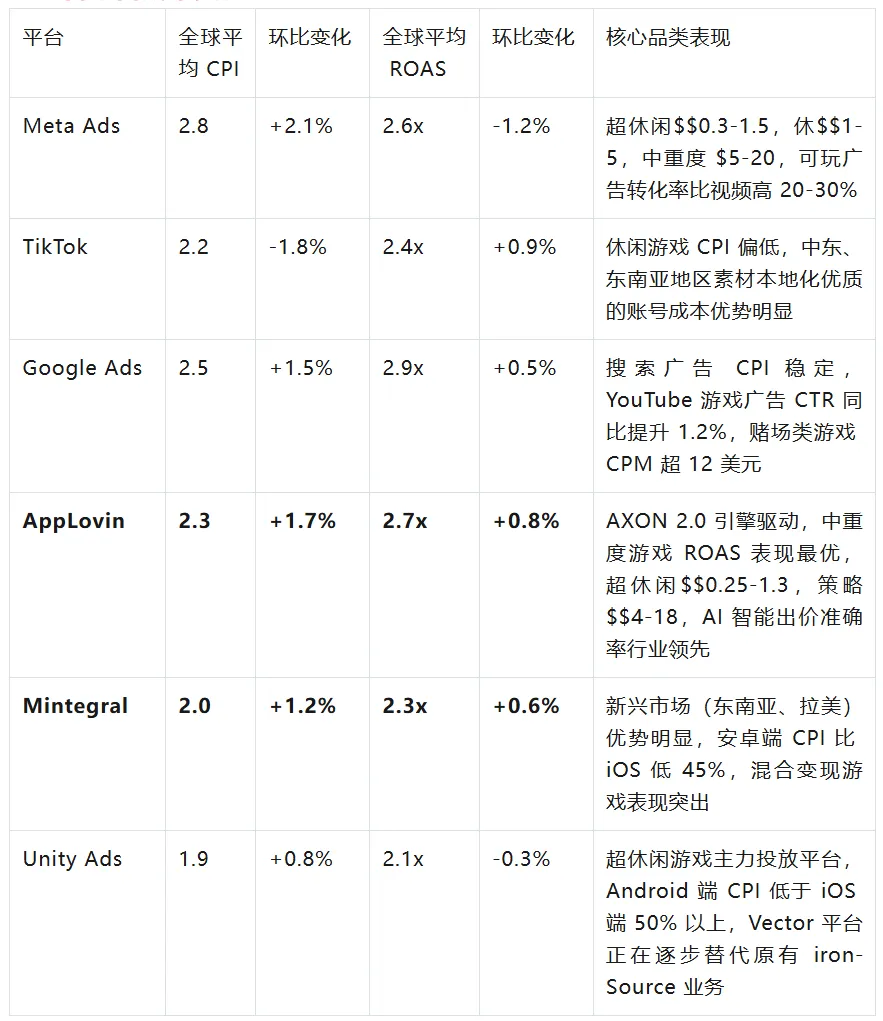

二、各平台成本变化

三、重点区域行情

北美地区:CPI 平均 4.8 美元,环比上涨 2.3%,CPM 高达 15.98 美元,是全球竞争最激烈的区域。策略类、硬核类游戏 CPI 居高不下,iOS 端策略游戏 CPI 达 5.5 美元,Android 端 4.0 美元,休闲游戏 CPI 同比上涨 38%,主要受电商、短剧赛道争抢流量影响,竞价成本持续抬升。AppLovin 和 Google Ads 在该区域 ROAS 表现最优,分别达到 3.0x 和 2.9x。

中东(MENA)地区:CPI 平均 2.6 美元,环比上涨 1.7%,虽成本小幅上升,但用户付费能力突出,是本周 ROI 表现最优的区域之一。沙特、阿联酋为核心市场,移动互联网普及率高,带有本地跑车、猎鹰等元素的本地化素材 CTR 显著高于通用素材,Snapchat、TikTok 和 Mintegral 在该区域渗透率极高,获客质量优于其他平台,需重点注意宗教文化禁忌,避免素材踩雷导致账号封禁。

东南亚地区:CPI 平均 1.7 美元,环比下降 2.3%,成为本周成本唯一下降的核心区域,休闲游戏、Slots 类游戏有明显流量洼地。菲律宾、泰国为重点投放市场,Android 端 CPI 低于 iOS 端,混合休闲游戏 CPI 达 0.95 美元,较 2024 年近乎翻倍,反映该细分赛道竞争加剧。Mintegral 和 Unity Ads 在该区域成本优势明显,CPI 分别为 1.4 美元和 1.3 美元。

拉美地区:CPI 平均 2.1 美元,环比上涨 1.9%,Slots 类、现金贷相关游戏投放需求激增,巴西、墨西哥为核心市场。该区域用户对 "极速放款"" 低门槛 " 类素材接受度高,但平台合规要求严格,需依赖高权重特批账户投放,否则易出现账号封禁问题,赌场类游戏 CPI 较 2024 年从 1.17 美元上涨至 1.50 美元。AppLovin 和 Mintegral 在该区域投放量增长最快,环比分别增长 12% 和 15%。

日本地区:CPI 平均 3.3 美元,环比上涨 1.2%,二次元、模拟类游戏表现稳定,iOS 端模拟游戏 CPI 达 3.75 美元,Android 端 2.50 美元,用户留存率高于全球平均水平,但素材本地化要求极高,阿语、英语素材转化率极低,需投入专项资源做日语本地化适配。Meta Ads 和 Google Ads 在该区域占据主导地位。

四、竞品动态

头部厂商:中手游、祖龙娱乐本周新游投放大幅提升,投放素材数环比增长 38.7%,主要聚焦中东、东南亚市场,重点投放中重度策略游戏和休闲游戏,采用 "本地化素材 + AEO/VO 优化模型",并加大了在 AppLovin 和 Mintegral 平台的投放比例,CPI 较行业平均水平低 8%-12%,ROAS 达 3.2x 以上,显著高于行业均值。

Slots 类厂商:大量北美 Slots 团队开始降维打击东南亚、拉美市场,投放素材以 "大奖连线"" 高返现 " 等暴力素材为主,依赖高权重海外二代户 / 特批户矩阵投放,主要使用 Mintegral 和 Unity Ads 平台,账户存活率较普通账户高 60%,但 CPA 波动较大,部分厂商因素材违规导致账号批量封禁。

中小厂商:多数中小厂商收缩北美、欧洲核心市场预算,转向中东、东南亚细分赛道,重点投放超休闲、轻度社交游戏,单平台日投放预算控制在 500-1000 美元,以测试 CPI、早期留存为核心目标,避免盲目规模化投放导致亏损。AppLovin 的自助投放平台将于 2026 年 6 月全面开放,预计将进一步降低中小厂商的投放门槛。

五、政策与风险提示

Google Ads 政策变动:自 2026 年 6 月 1 日起,Google Ads 将实施新的数据留存政策,每日、每小时、每周的精细化绩效数据仅可访问 37 个月,月度、季度、年度的汇总数据仍可保留 11 年;触达和频率指标仅可访问 3 年,将影响投放趋势建模、异常检测和同比对比分析,建议提前导出 2023 年及之前的精细化历史数据,避免数据丢失。

平台业务变动:ironSource 广告网络已于 2026 年 4 月 30 日正式关闭,所有直客投放业务已停止。Unity 建议原有 ironSource 客户迁移至 Unity Vector AI 广告平台,该平台集成了原 ironSource 的核心技术,并加入了 AI 预测匹配能力,目前已完成大部分功能迁移。

平台合规风险:中东地区宗教文化禁忌较多,带有暴露、违背宗教习俗的素材易被拒审或导致账号封禁;拉美地区现金贷、Slots 类游戏合规要求严格,无特批账户的投放账号存活率极低,需提前对接合规服务商,完善支付通道和素材审核流程。

素材生命周期缩短:当前游戏投放素材生命周期从 30 天压缩至 7 天以内,传统 "开局送 SSR"" 上线领福利 " 的套路素材点击率断崖式下滑,需加快素材更新频率,重点投入本地化素材创作,提升素材转化率和用户留存率。

六、下周趋势预测

成本趋势:全球游戏买量 CPI 将继续小幅上涨 1.5%-2.5%,北美、中东地区成本涨幅相对明显,东南亚地区成本将保持稳定,仍有短期流量洼地可挖掘。AppLovin 和 Mintegral 平台 CPI 预计将保持稳定,涨幅低于行业平均水平。

平台趋势:TikTok 中东、东南亚地区流量将持续增长,CPI 有望进一步下降;Google Ads 因数据留存政策变动,投放数据分析难度增加,需提前调整数据采集和存储策略;Meta Ads 可玩广告将成为中重度游戏核心投放形式,转化率优势持续凸显;AppLovin 自助平台开放后,预计中小厂商投放量将显著增加。

赛道趋势:中东泛娱乐社交类、东南亚休闲类、拉美 Slots 类游戏将持续保持高 ROI 表现,头部厂商将进一步加大这些赛道的投放力度,中小厂商需加快差异化布局,避免同质化竞争。

七、投放建议

预算分配:适当减少北美、欧洲核心市场预算占比,增加中东、东南亚市场预算,重点布局休闲游戏、Slots 类细分赛道;TikTok、AppLovin 和 Mintegral 可加大投放力度,Meta Ads 重点测试可玩广告,Google Ads 需提前导出历史精细化数据,优化投放分析模型;原有 ironSource 客户应尽快完成向 Unity Vector 平台的迁移。

素材优化:加快素材更新频率,重点投入本地化素材创作,中东市场突出本地奢华元素和家族荣誉感,拉美市场强化 "信任背书" 类素材,东南亚市场侧重轻量化、趣味性素材,避免使用通用素材导致转化率偏低。

账户与合规:针对拉美、中东市场,对接合规服务商获取高权重特批账户,建立账户矩阵,降低账号封禁风险;严格审核素材,避免触碰宗教、合规禁忌,确保素材审核通过率。

数据监测:调整数据采集策略,适配 Google Ads 新的数据留存政策,重点跟踪 37 个月内的精细化数据,同时加强用户质量监测,将 CPI 与次日、7 日留存、ARPPU 结合分析,避免单纯追求低 CPI 而忽视用户价值。

【免责声明】本报告所有数据均来自公开可查的权威行业报告及平台官方公告,仅供参考交流,不构成任何投放决策建议。市场瞬息万变,实际投放效果受多种因素影响,请结合自身情况谨慎决策。