��半导体这波行情,还能走多远?

- 2026-08-01 02:31:29

最近,市场上非常亮眼的板块非半导体莫属。

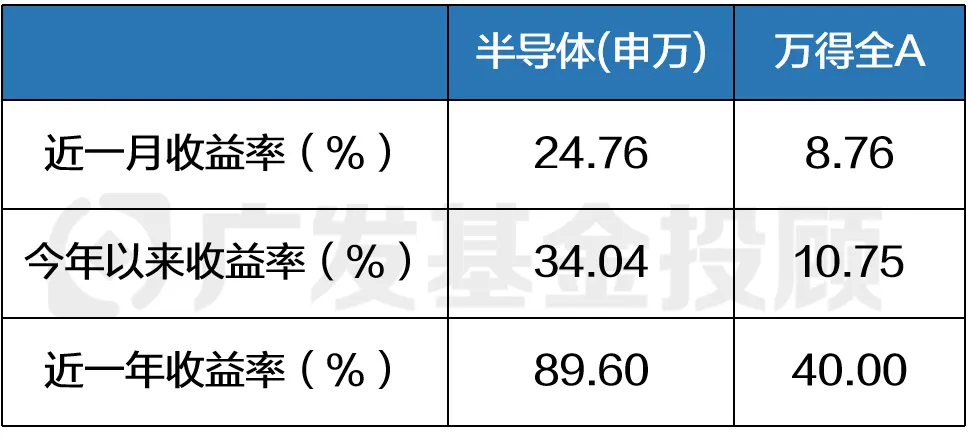

4月,半导体(申万)指数大涨超28%,这个月更是火力全开,走出连续几个大涨行情。

近一年半导体(申万)指数表现

数据来源:Wind,广发基金

近一年半导体(申万)指数表现

数据来源:Wind,广发基金,截至2026.05.10

不仅仅是A股,全球半导体行业的景气度都在飙升:

费城半导体指数续创历史高点,4月以来大涨55%;韩国存储芯片龙头表现强劲,带领韩国KOSPI指数创造历史新高。(数据来源:wind,截至2026.05.10)

现在,大家最关心的问题可能是:半导体涨了那么多了,估值也高,还能关注吗?

直接说结论:

1. 从资金面看,这轮行情更像是基本面预期驱动下的中长期配置行为,同时叠加了被动资金的稳步流入+短期情绪资金的助推;

2. 从估值面看,静态估值103.6倍确实不低,不过对高成长行业来说,关键看未来盈利能否兑现;

3. 从基本面看,半导体行业的盈利能力持续改善,在市场风险偏好修复的背景下,以AI为代表的科技成长方向(如半导体)值得长期关注。

4. 但短期来看,当融资余额处于高位时,这说明市场中的杠杆情绪比较强。一旦行情出现震荡或风向的变化,这部分资金可能会集中、加速去卖出,引发板块的强烈波动。

5. 策略上,大家可以考虑通过指数分散投资;结构上,可以重点聚焦国产替代中有望兑现业绩的环节,例如设备、材料、先进封装等。

本期,广发基金投顾团队就和大家一起深度分析:推动这波半导体行情的核心动力是什么、这些动力能否持续、未来怎么看。

最近为什么大涨?

——当前的半导体行情,实际还是AI的行情。

需求端:AI算力的大时代

我们整理了近期资金流入比较多的半导体公司。可以看出,当前市场的共识与资金仍然集中在AI相关的细分赛道上。

近期成交额Top10半导体龙头

数据来源:Wind,广发基金,数据区间2026.4.27-2026.5.8

有些朋友可能还记得我们之前聊过的CPO、芯片、存储等热门主题,那它们和半导体行业到底有什么关系?

——事实上,他们的关系非常紧密。

我们可以简单把半导体行业看做“大树”,它是一个庞大的产业,涵盖了从材料、设备、设计、制造到封装测试的全部环节。

而芯片、存储、CPO都是从这棵大树中,生长出来的关键“枝丫”和“果实”:

芯片是半导体行业最核心的产品,我们常说的CPU、GPU、手机处理器等都叫芯片,它的制造过程(在硅片上刻电路)就是半导体制造的核心。

我们之前也分析过芯片的产业链,可以看这篇《一文读懂最近很火的算力链》;

存储芯片是芯片里最大的一个分类,专门用于保存数据。

比如电脑里的内存条、硬盘里的闪存,以及现在AI服务器必备的HBM,都属于存储芯片,这篇里也有详细拆解《一文读懂背后的“存储”逻辑》;

它不是芯片,而是一种先进的封装技术,它把芯片和光引擎紧密封装在一起,让数据传输速度更快、功耗更低。

CPO主题近期涨幅也不错,万得CPO指数4月涨幅达40%+,背后逻辑在这篇《CPO概念大反攻!行情逻辑是啥?》里有讲。

所以,虽然市场上的热点主题经常轮动,但在全球大模型竞争日益激烈的背景下,资金始终聚焦AI这一核心,从而拉动了从设计、制造到封装测试的整个半导体产业链。

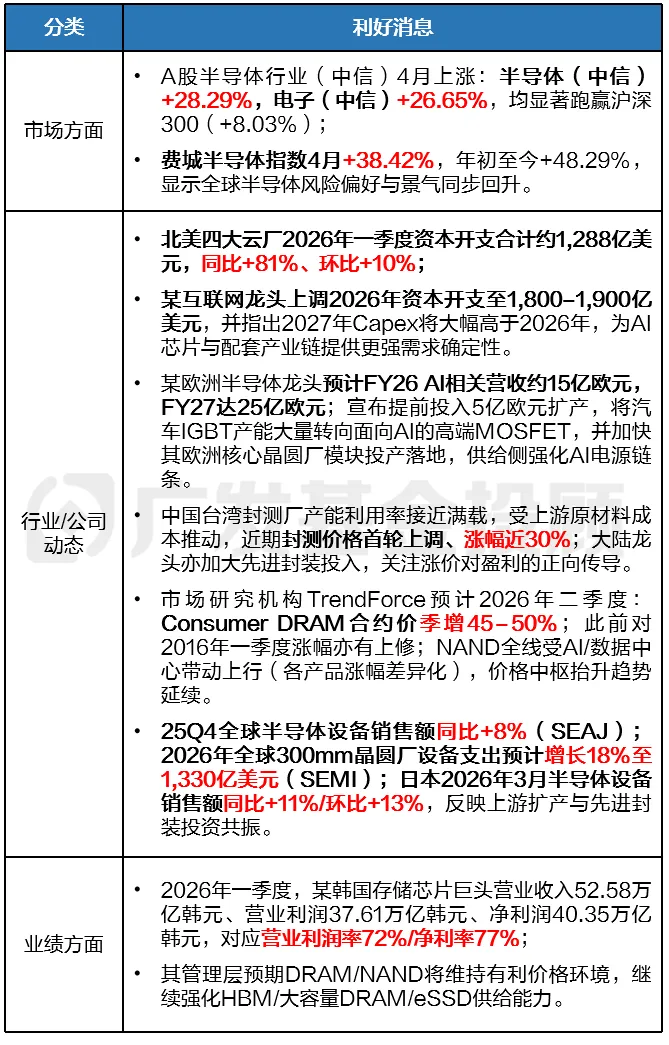

供给端:多重利好正在共振

首先,存储大周期有望持续超预期。最近,海外AI芯片厂商业绩亮眼,存储巨头动作较多,AI对存储的需求或将超市场预期。

近期半导体行业利好消息

数据来源:Wind,中原证券,招商证券,爱建证券,华鑫证券,广发基金;仅作为文章举例,不代表广发基金投资建议,基金有风险,投资需谨慎

其次,成本端也在助推行情。2026年以来,上游材料、晶圆代工、封装等环节相继涨价,成本压力向下传导,直接提振了板块表现。

此外,国产替代正加速落地。美国近期的限制措施倒逼国内产业链加快自主可控,国产替代趋势已从概念走向业绩兑现。

资金面:全球情绪回暖

随着国际地缘政治紧张局势出现缓和迹象,叠加美国近期经济数据显现韧性,全球市场的风险偏好明显提升。

之前被避险情绪压制的资金,开始重新回流科技主线。

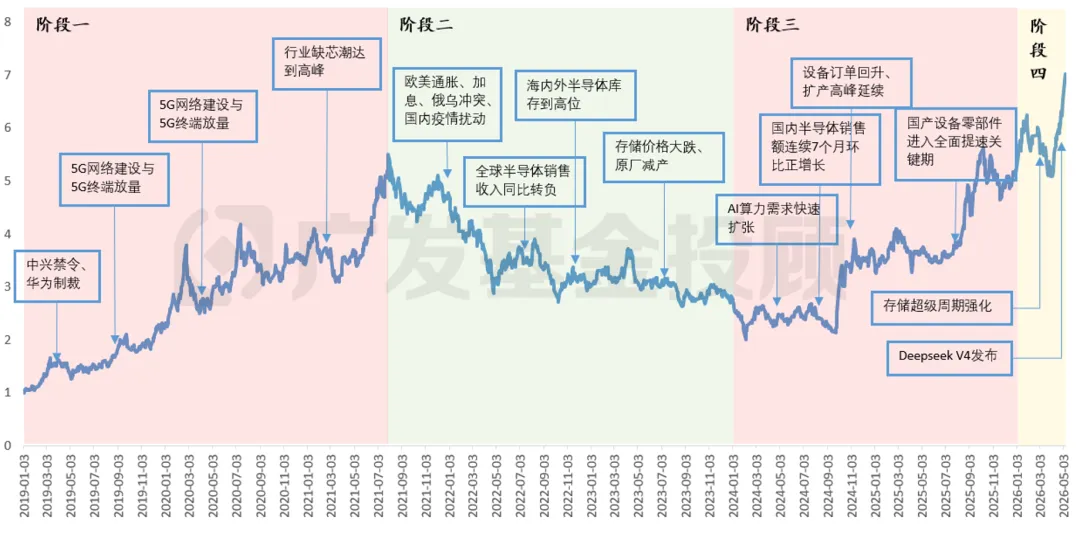

这次与2019年的半导体行情,

有何区别?

我们做了一张2019年以来的半导体行情阶段图+原因表,欢迎大家保存。

点击查看大图👇

数据来源:Wind,广发基金

总结一下核心区别:

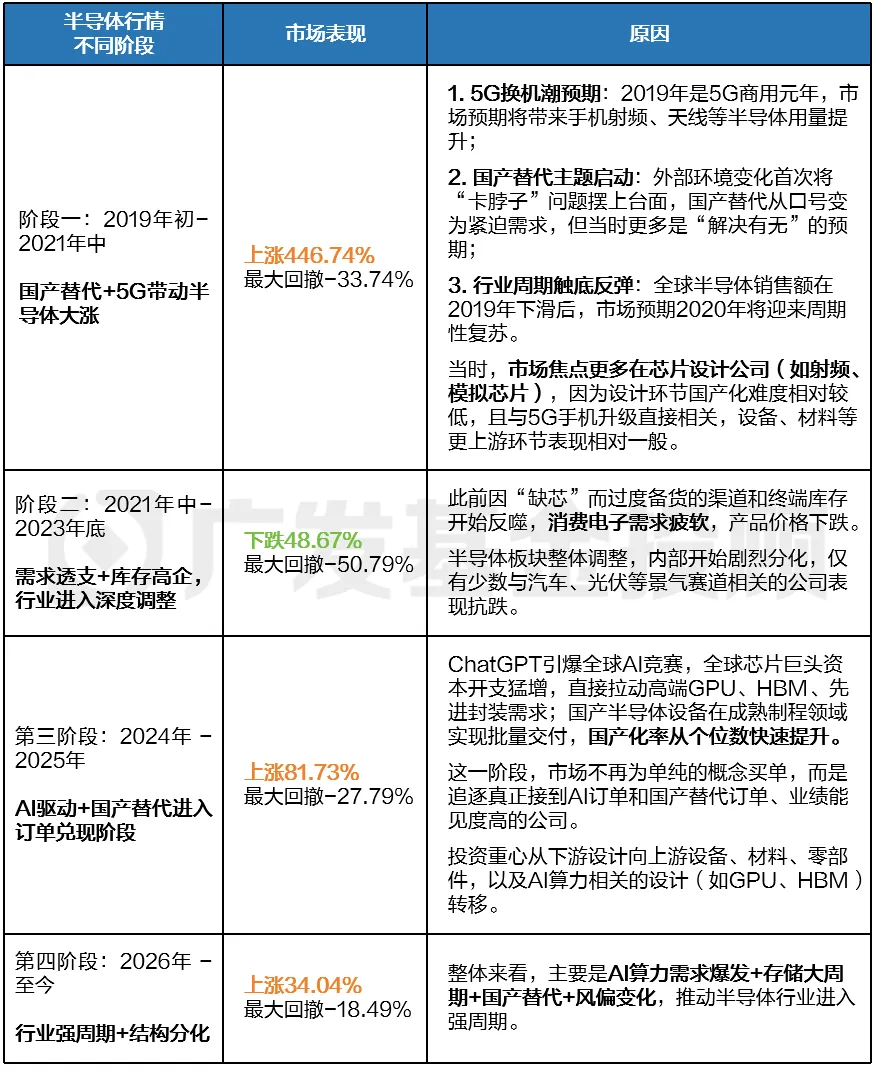

2019年的行情,更多是5G换机预期和国产替代“概念”驱动,市场焦点在芯片设计公司,整体呈现普涨格局。

本轮行情,则是AI算力需求爆发、存储大周期、国产替代进入业绩兑现阶段、全球情绪回暖等多重因素共同推动,呈现明显的结构化特征——与AI算力、先进制程、国产替代紧密相关的设备、材料、高端芯片设计、先进封装等细分领域表现尤为强势;而其他相关主题表现则相对平淡。

估值这么高,未来怎么看?

我们可以从资金面、估值面、基本面三个维度来看。

要想知道这波行情是长期还是短期,我们要先弄清楚现在到底是谁在买。

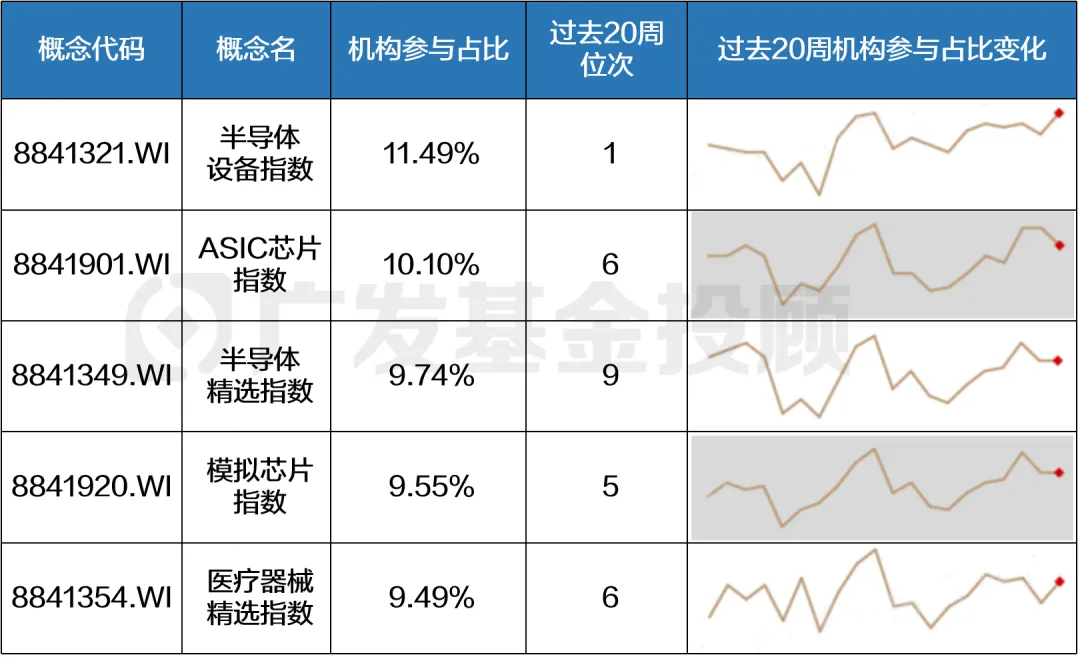

机构参与度高:过去20周内,半导体设备、ASIC芯片、模拟芯片等半导体相关指数的机构参与度一直维持高位。

热门概念机构参与占比前5名

数据来源:Wind,上交所,深交所,西部证券研发中心,广发基金,截至2026.05.08

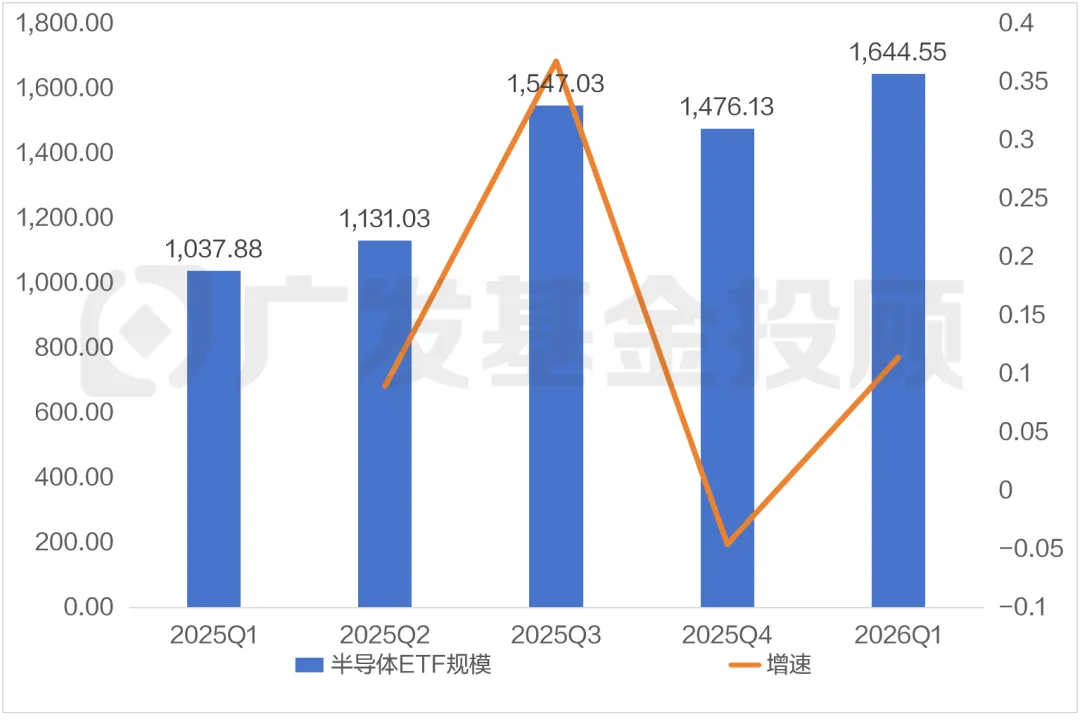

主题基金规模快速增长:截至今年一季度末,半导体主题ETF总规模已达1644.55亿元,较上一季度增长11.41%,资金借道ETF持续流入。

半导体主题ETF规模变化

数据来源:Wind,广发基金,截至20260331

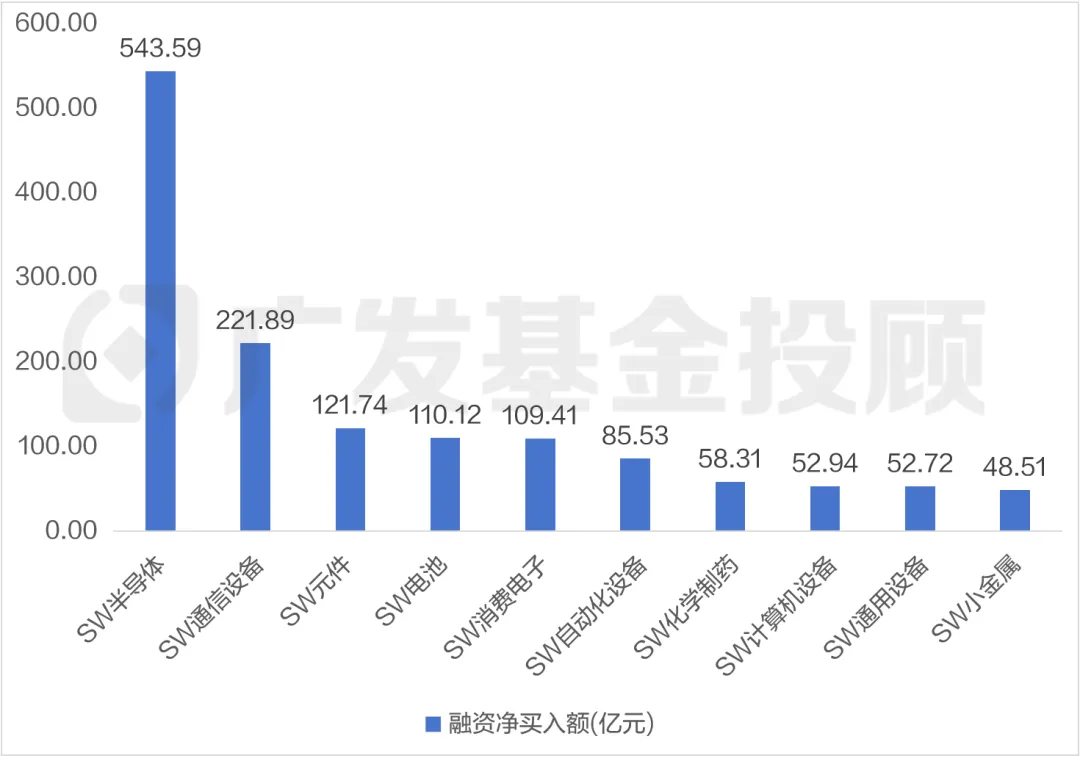

融资资金集中流入:4月以来,半导体板块融资净买入额超过500亿元,位居全行业第一,远超第二名通信设备。融资金额在短期内大量涌入,反映出市场情绪较高。

申万二级融资净买入额Top10板块

数据来源:Wind,广发基金,统计区间2026.04.01-2026.05.10

我们知道,一般来说机构投资者的整体换手率会相对更低,持仓周期相对较长,那像这种近20周维度的高位参与,说明机构可能更偏趋势性配置,而非短期行为。

因此,这轮行情更像是基本面预期驱动下的机构中长期配置行为,叠加被动资金稳步流入+短期情绪资金助推共同作用的结果。

但也要注意,现在市场的情绪是整体较高的,那融资买入本质上还是“借钱投资”,它会放大收益,也会放大波动。

当融资余额处于高位时,这说明市场中的杠杆情绪比较强。一旦行情出现震荡或风向的变化,这部分资金可能会集中、加速去卖出,很容易引发板块的剧烈波动。

目前半导体的估值103.6倍左右,处于近五年历史88.93%的分位数,静态看,确实不低。

但我们都知道:市盈率PE=价格÷盈利

举个通俗例子:假设现在价格是50,去年的盈利只有1,那纸面上的PE就是50倍——可能看上去很贵。

但如果这个行业今年迎来重大突破,盈利翻了5倍,变成5呢?那在专业投资者的眼里,真实的PE其实是50÷5=10倍——这个估值还是挺有投资性价比的。

所以,我们不能只看静态估值,因为纸面的估值数据,只体现了过去的盈利,而没有反映未来的增长。而这个“真实”的PE,要等明年年报出来才会显示。

这就是为什么很多高成长行业,表面估值看起来很高,但机构依然愿意买——他们看的不是过去,是未来。

不过,这个逻辑成立的前提是,未来的盈利真能如期兑现。

对半导体行业来说,如果后续AI需求放缓、国产替代不及预期、或者竞争加剧导致毛利率下滑,盈利增长就可能跟不上。那时,当前的高估值就会面临压力,甚至出现“杀估值”的风险。

这是最关键的一环。

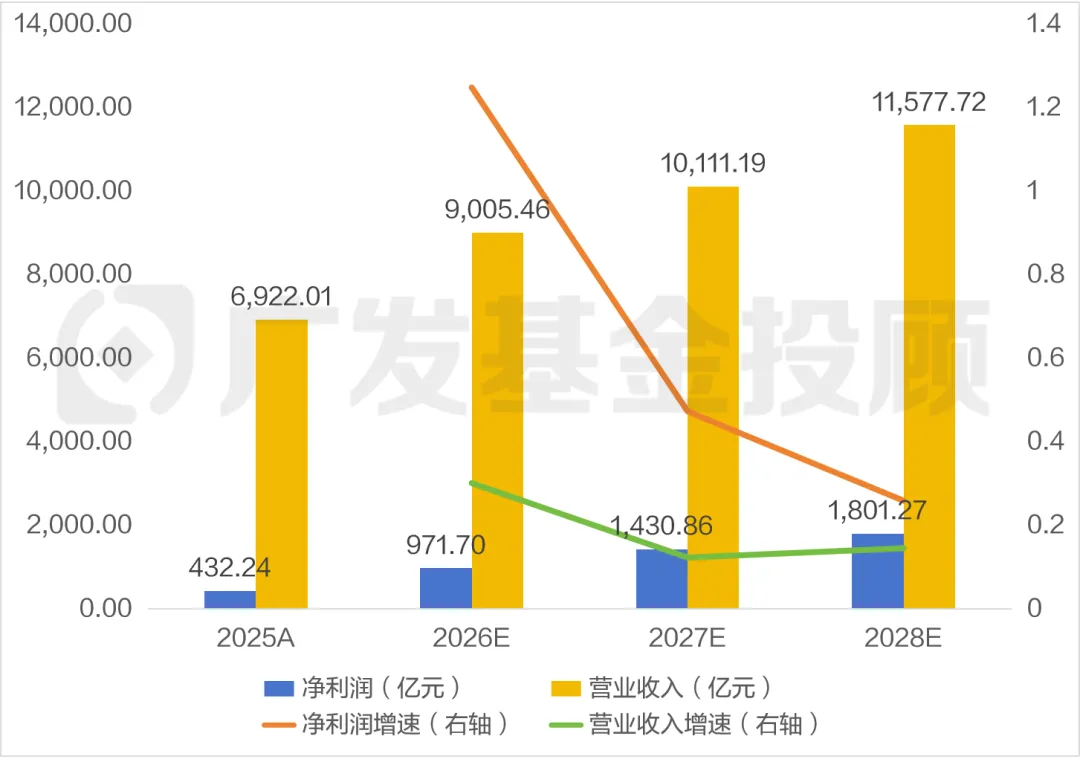

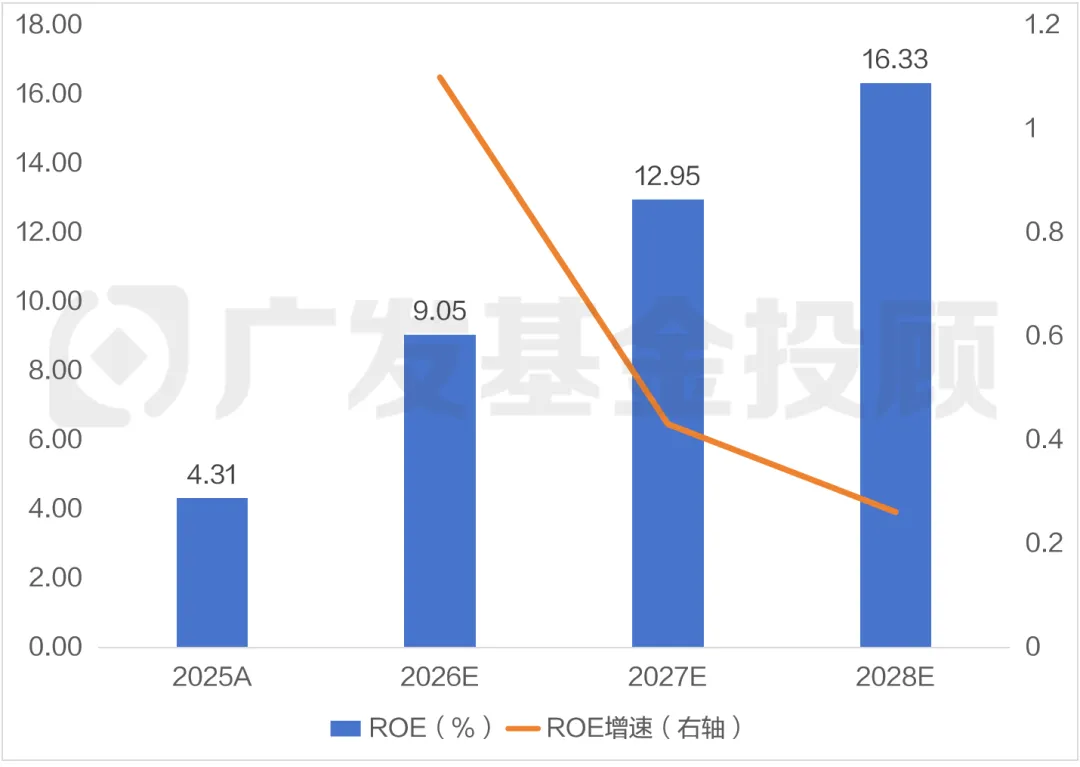

营收和利润有望持续增长:申万半导体指数盈利指标预计到2028年,净利润规模有望接近2000亿,营收突破万亿大关。

申万半导体指数盈利指标显著改善

数据来源:Wind,广发基金

盈利能力有望提升:净资产收益率预期较强,这意味着上市公司运用股东资金创造回报的效率有望提高,整体经营质量持续优化。

申万半导体指数盈利能力指标显著改善

数据来源:Wind,广发基金

根据Gartner和WSTS的最新修正数据,预计2026年全球半导体销售额将突破8000亿美元大关,相比2024年的约6330亿美元,年复合增长率(CAGR)维持在12%以上。

所以,机构的布局是有一定基本面支撑的。业绩的持续增长,为资金的长期配置提供了较强的逻辑支撑。

整体来看,在市场风险偏好修复的背景下,以AI为代表的科技成长方向(如半导体)值得持续关注。

不过也要提醒大家:当前板块交易拥挤度不低,短期波动可能较大。策略上,可以考虑通过指数分散投资;结构上,可以重点聚焦国产替代中有望兑现业绩的环节,例如设备、材料、先进封装等。

当然,如果你没有太多时间和精力紧密跟踪市场波动,也不妨关注一下广发基金的投顾组合。

我们的投研团队覆盖全球多类资产,致力于为你提供“从投到顾”的一站式服务,帮助你在复杂市场中减轻决策压力,提升投资体验,更从容地应对基金选择、配置和持有问题。

不知不觉,《硬核干货》栏目

已经陪大家走到第200期啦

从去年的黄金热潮,

到今年年初暴涨的原油,

再到AI掀起的一轮又一轮行情……

广发基金投顾团队始终

第一时间为大家答疑解惑、挖掘投资机会

这200期内容

是投资思路的碰撞

也是200次用心的陪伴

这一期,我们想听听你的声音

欢迎评论区告诉我们:

1. 你印象最深的一期

《硬核干货》是什么?为什么?

2. 你对哪个板块或行情存在疑惑,

希望为你解答?

3. 你希望我们未来

带来哪些新内容或新形式?

我们会根据留言质量及点赞数

选取幸运小伙伴送上

fafa周边大礼包🎁

还会随机掉落

6.66元现金红包🧧

快来参与吧!

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎