一举成名天下知!

2026年第一季度,存储价格继续狂飙,其中NAND环比涨幅已突破70%。

为此,第一季度江波龙、德明利、佰维存储三大存储巨头营收同比增速均一举突破200%,净利润增幅也均达1500%以上。

然而,这场存储周期的狂欢盛宴中,有一家企业更是一战成名。

存储芯片分销第一股—香农芯创。

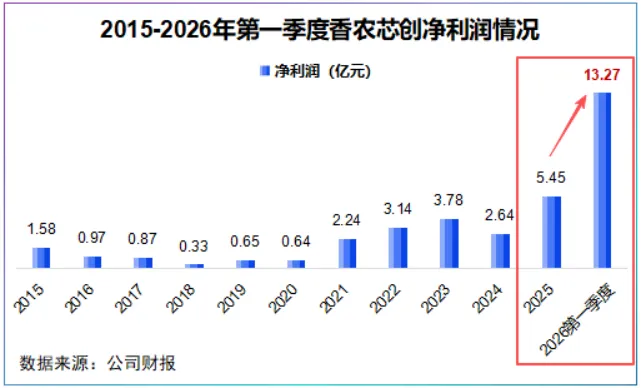

2026年第一季度,香农芯创实现营收237.6亿元,同比翻倍增长,其净利润更是以7835.06%的同比增速蹿升至13.27亿元,,仅三个月就超过了2025年全年水平!

曾几何时,香农芯创在业内并不“拔尖”,2015-2025年,公司净利润从未达到10亿元的水平线,显然并不是大众眼中的优等生。

那么,短短三个月内香农芯创到底是如何做到华丽转身?

存储涨价?

的确是,不过涨价的背后是香农芯创的生意经。

2021年,香农芯创以16亿元收购联合创泰完成从“家用电器零部件商”到“电子元器件分销商”的身份转变。

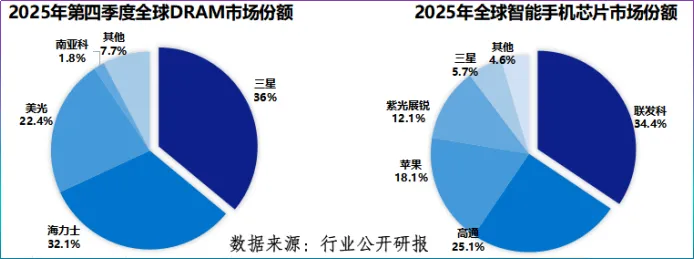

借此,公司拿到SK海力士与MTK联发科产品分销权,前者为全球前三的DRAM供应商,后者为全球最大的智能手机芯片商。

随后,2024年公司再度拿下AMD经销权,至此公司业务重心完全转变为电子元器件分销,简单理解就是批发芯片卖给下游云计算商、手机制造商。

而在分销业务上,香农芯创又分为两种商业模式,一种是以销定采,根据客户订单情况决定采购数量。

还有一种是备货采购,即根据客户未来订购计划以及产品供求关系提前备货。

表面看以上两种模式再普通不过了,但如果放在涨价的存储行业,境况已发生翻天覆地的变化—量价齐升。

以销定采赚的是“量”。

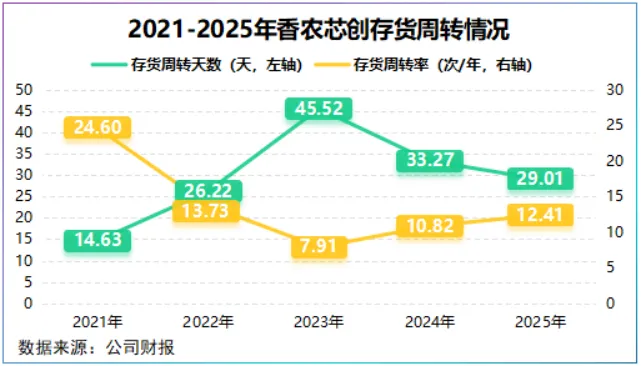

2025年香农芯创电子分销业务销售量创下五年来最高水平,达到3.87亿个,产销比为1.04,存货周转天数缩短至29.01天,相当于不到一个月就能走完一个轮回。

备货采购赚的则是“价”。

如果说涨价是利润的放大器,那么存货就是公司的低价粮仓。

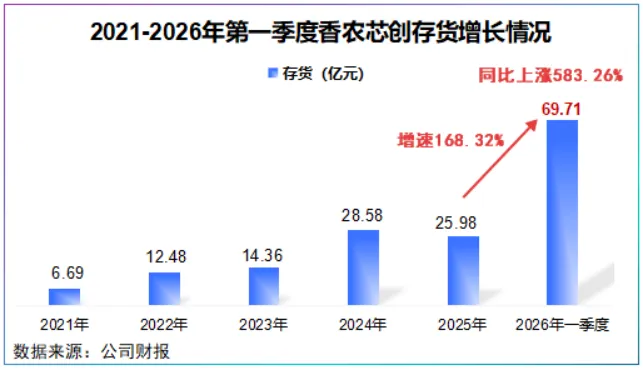

早在2024年,香农芯创已出现囤货迹象,当年公司存货达到28.58亿元,近乎是翻倍增长,而核心推手正是存储类电子元器件。

直到2025年下半年,香农芯创等来了存储涨价,涨价前储备的存货无疑成了公司利润的蓄水池。

低成本、高售价,利润自然被放大,2025年公司实现净利润5.45亿元,同比增长106.23%,经营活动现金流量净额同比跃升3118.16%。

如开头所讲,2026年第一季度存储器价格仍在上涨,手握SK海力士、AMD代理权,香农芯创利润飞升也在意料之中。

对于明天,香农芯创同样有备而来。

截至2026年第一季度,香农芯创存货达到了新高度,接近70亿元,约是2025年全年的3倍。

然而,香农芯创的有备而来是建立在借款之上。

2026年第一季度,公司短期借款达37.66亿元,同比增幅为172.09%,较2025年增加了17亿元。

与此同时,公司购买商品、接受劳务支付了216亿元,也就是为储备商品支付的现金。

值得注意的是,2026年第一季度公司合同负债已较2025年下降了4.19亿元,显然一部分订单已经交付。

那么,订单交付之后,香农芯创能否继续稳住势头?

近70亿元的存货对香农芯创又意味着什么?

这两个疑问实际上共同指向了一个核心问题:存储涨价能维持多久,香农芯创靠分销业务能走多远。

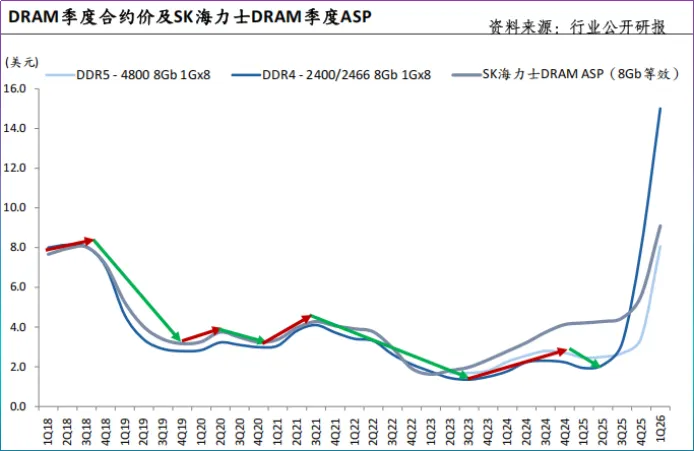

2025年下半年开始,三星、美光、海力士接连宣布拟逐步减产DDR4,相关存储器价格迎来涨价。

但随着AI算力的升级,存储需求已经不是单纯的靠卖得多不多来衡量了,而是倒逼存储宽带、延迟性和容量要跟得上算力处理速度。

换句话说,存储需求将与AI资本开支挂钩,近日字节公布2026年AI资本开支预计或突破2000亿元,原因主要系AI基建投入上升和内存芯片成本上涨。

据TrendForce显示,北美主要云厂商2026年亦上调了资本开支,预计全球九大云厂商合计资本开支有望增至8300亿美元。

在此背景下,存储需求或有一定的支撑。根据香农芯创2024年财报,公司客户包括阿里、华勤通讯以及国内大型ODM企业。

在此背景下,70亿元存货对香农芯创而言,或许是穿越周期的王牌。

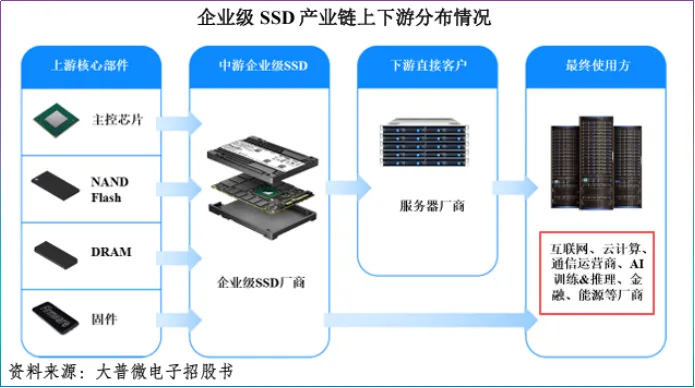

面对分销业务低毛利的行业特点,香农芯创正创立自研品牌—海普存储。

2023年,公司联合大普微电子、深圳新联普以及江苏疌泉君海荣芯等多家企业,设立了控股子公司海普存储,从事SSD存储业务。

结合行业发展看,企业要想赚技术钱一是自研芯片,比如江波龙、佰维存储等;二是布局企业级SSD,即向数据中心企业卖固态硬盘。

SSD可以理解为一种大容量高速内置U盘,香农芯创已研发并生产出企业级DDR4、DDR5与Gen4eSSD。

此前,公司HP600企业级PCe4.0NVMeSSD通过鲲鹏服务器S627K2测试,现阶段公司逐步完成了对国内部分服务器的适配工作,开始进入量产阶段。

2025年,公司海普存储业务实现营收16.58亿元,同比大增467.87%,毛利率达20.9%,显著高于当前的分销业务。

尽管,海普存储为公司贡献的营收不到5%,但利润贡献比已接近四分之一。

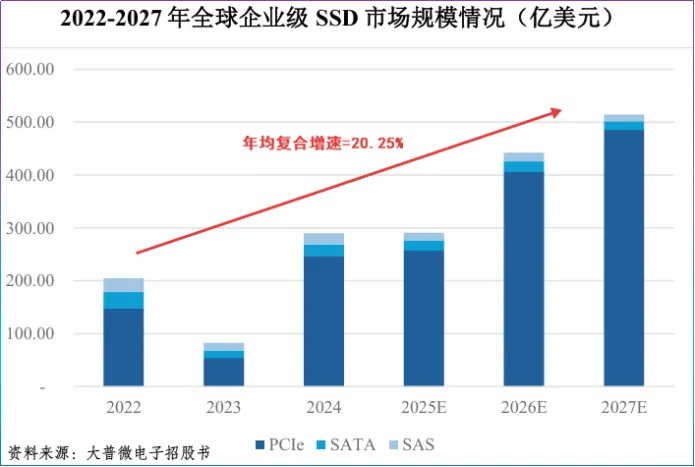

据大普微电子招股书,2022年全球企业级SSD市场规模不到205亿美元,随着算力对存储需求的推动,预计2027年规模将超500亿美元,年均复合增速可达20%以上。

总之,时来运转皆同力。

2025年存储周期如期而至,香农芯创借势迎来利润的三级跳,同时也放大了公司的存货和负债。

70亿元的存货对香农芯创而言既是筹码也是考验,面对分销业务低毛利率,其自研品牌海普存储贡献了更高的毛利率。

不过,周期过后存货周转效率和成本控制才是香农芯创真正面对的考验。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图解龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”