来源:股市行情大盘

打破,认知!

提到被动电子元件,多数人认为其远不如芯片那般光鲜亮眼。

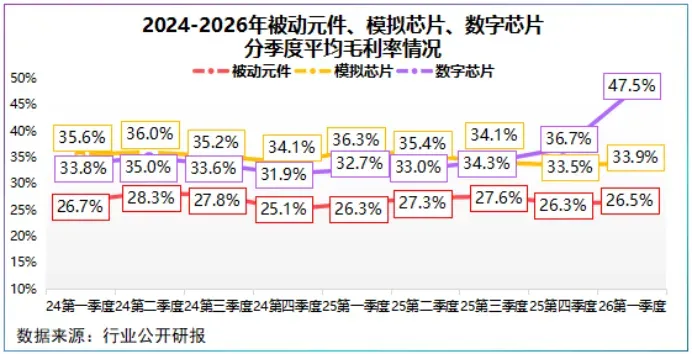

的确,从毛利率上看,2026年第一季度我国被动元件行业平均毛利率为26.5%,远不及数字芯片47.5%的平均水平,也不及模拟芯片的33.9%。

被动元件—MLCC陶瓷电容器,却正打破这一认知。

据行业消息,全球最大MLCC供应商,村田开始对AI服务器和高端车规级MLCC进行提价,涨幅在15%-25%之间。

无独有偶,三星电机计划上调MLCC产品售价,这是继存储器、光纤后,AI算力驱动的又一涨价品。

MLCC身价上涨之际,三环集团站到了

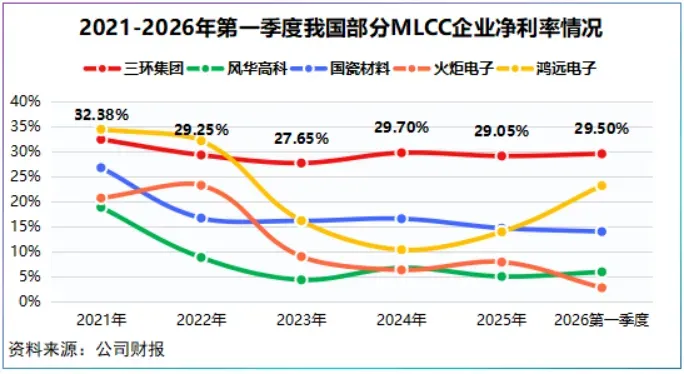

2020-2025年,三环集团平均毛利率达43.56%,2026年第一季达43.39%,领先行业均值17个百分点,也超过了风华高科、火炬电子、国瓷材料等一众同行。

进一步看净利率,2020-2025年,三环集团年均净利率达到29.61%,2026年第一季度继续保持在29.5%的高水平,已经领先圣邦股份、海光信息、全志科技等芯片明星企业。

那么,MLCC为何抢手?三环集团为何成了行业特殊的存在?

MLCC,即片式多层陶瓷电容器,虽然名字听起来拗口,但实际上就是一种以陶瓷为介电材料的电容器。

过去,由于体积小MLCC常常被应用于智能手机、平板电脑以及可穿戴设备等消费电子中。

如今,AI用电催生出新增需求,在AI数据中心中,MLCC电容器主要用于供电系统、服务器机架、交换板等组件中。

以AI服务器为例,其与通用服务器相比,存在一个根本性区别—高计算芯片。

高计算芯片的核心是算力与功耗的同步跃升,这意味着AI服务器需要更多数量、更高性能的元件稳定电力,催生的不单单是MLCC的用量还有价。

行业数据显示,GB300平台大约需要搭载3万颗MLCC,是一部普通智能手机的三十倍,一辆汽车的三倍。

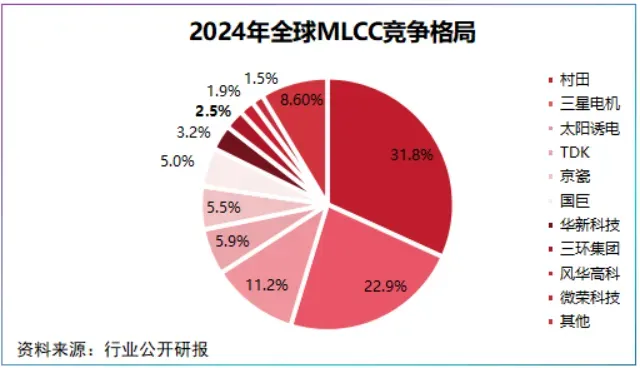

而高端MLCC技术壁垒高,扩产周期要长于低端品类,从全球份额看,村田、三星电机、太阳诱电占据65.9%的市场,份额叠加技术成了头部提价的底气。

其中,三环集团是我国内陆最大的MLCC供应商。

从营收构成看,以MLCC为主的电子元件为公司第一大营收来源。

2025年,公司电子元件业务实现营收33.08亿元,同比大增43.95%,为公司贡献了36.73%的营收。

截至目前,三环集团MLCC产品覆盖微小型、高容、高压等多元系列,实现封装尺寸01005到2220全规格的量产。

技术先发性确使得三环集团在全球占据一定席位,但不足以解释独树一帜的毛利率。

影响毛利率的因素无非是成本和价格,对于价格企业很难有较强的主动性。但在成本方面,三环集团的确有些真东西。

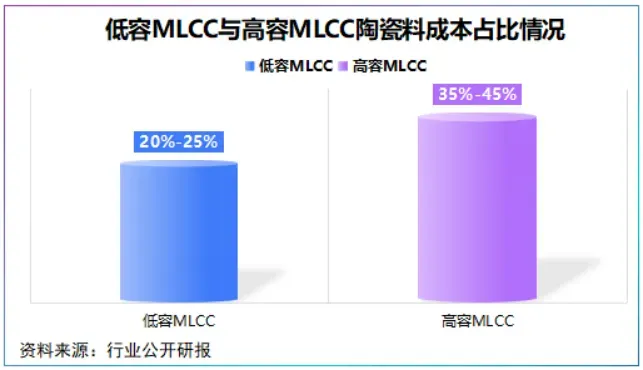

在低容量MLCC成本中,陶瓷料占比在20%-25%左右,而在高容量MLCC中成本占比最高可达到45%。

公司前身为无线电瓷件厂,长期专注于陶瓷与相关装备领域,其通过自主研发陶瓷粉体和金属浆料,降低了外购比例,一定程度上节省了成本。

不过,2025年,三环集团原材料成本占公司总营业成本的比重为63.61%,高出风华高科8.68个百分点,并自2022年开始三环集团原材料成本占比呈上升趋势。

显然,成本不是三环集团维持高盈利的唯一推手。

成本背后,是三环集团与众不同的产品定位。比如,卖水果和卖果汁面对的就是截然不同的毛利空间。

与风华高科、国瓷材料、火炬电子等同行不同,三环集团除了发力电容器外,其将业务重点还放在了MLCC上游配套元器件和光通信器件上。

MLCC配套器件上,三环集团旗舰产品为氧化铝陶瓷基板,是我国第一家打破海外陶瓷封装基座技术垄断的企业。

早在2014年,公司氧化铝陶瓷基片便已经进入三星电机、国巨、华新科技、风华高科等供应链,2024年,公司氧化铝陶瓷基板以52%的市占率位居全球第一。

氧化铝陶瓷基板是MLCC高温烧制时必不可少的承烧板,这说明三环集团不仅自己卖陶瓷电容器,更是下游MLCC生产商的卖铲人。

此外,氧化铝陶瓷基板与MLCC原材料均来自氧化铝,这种一材两用的打法为三环集团MLCC生产制造省去了不少工艺成本。

如果说一材两用是节流,那么光通信器件赚的则是高端的钱。

目前,三环集团形成了从光通信连接到封装部件的多元产品阵列,包括光纤陶瓷插芯、MT插芯以及光通信陶瓷封装管壳等产品。

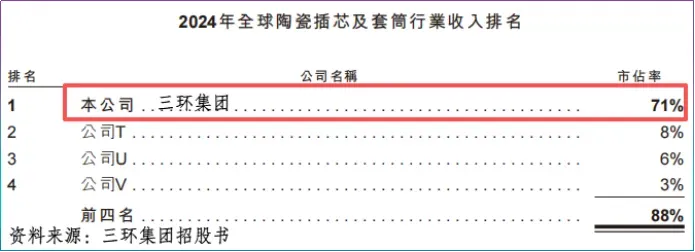

其中,光纤陶瓷插芯是公司名副其实的拳头产品,该产品2024年全球市占率高达71%,早年泰科、安费诺、RADIALL等光纤连接器大厂曾是公司的座上宾。

2025年,三环集团推出针对光芯片封装设计的陶瓷管壳,MT插芯也开始进入主流客户供应链。

这里说一下,陶瓷插芯负责的是光纤的对接与固定,起到信号稳定传输的作用,MT插芯则是光纤连接器的关键组件,广泛用于光模块连接中。

技术和客户资源同步夯实后,AI算力周期如期而至。

2025年,光纤、光模块、光芯片迎来周期上行。

同年,三环集团光通信器件实现营收25.94亿元,同比增长12.5%,业务毛利率达到44.36%,成为公司毛利空间最大的细分业务。

此外,2025年,三环集团研发投入为6.53亿元,占总营收的7.25%,截至年底其还有5大在研项目,重点聚焦于通信、汽车电子、泛半导体等高端需求领域。

所以,三环集团的高毛利率背后是技术、成本、产品矩阵的三方加持。

得益于对主业的垂直深耕,三环集团接连交上亮眼的成绩单。

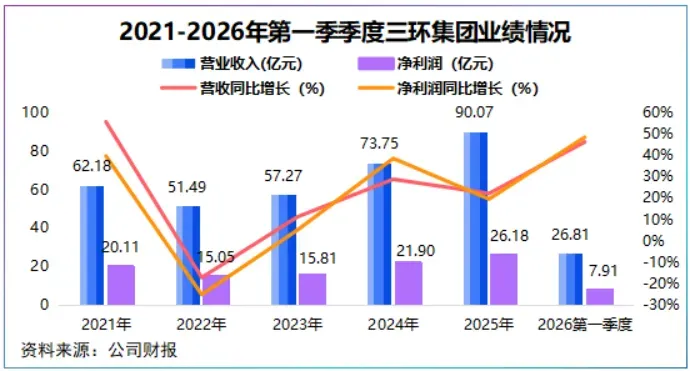

2025年,公司总营收为90.07亿元,同比增长22.13%,实现净利润26.18亿元,同比增长19.54%。

2026年第一季度进一步提速,公司营收同比大增46.25%,达到26.81亿元,净利润同比大增48.48%,达到7.91亿元。

总之,产品涨价只是冰川一角,冰川之下是AI算力正驱动电容器向高端化转变。

唯有那些夯实技术、加码高端的企业才不被价格牵着鼻子走,才有不惧周期的底气。三环集团正向这一目标靠近。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图解龙虎榜:一张图,读懂龙虎榜!

最后,别忘了点击右下角“ ”

”