一鸭产品

本周重点品类价格走势回顾

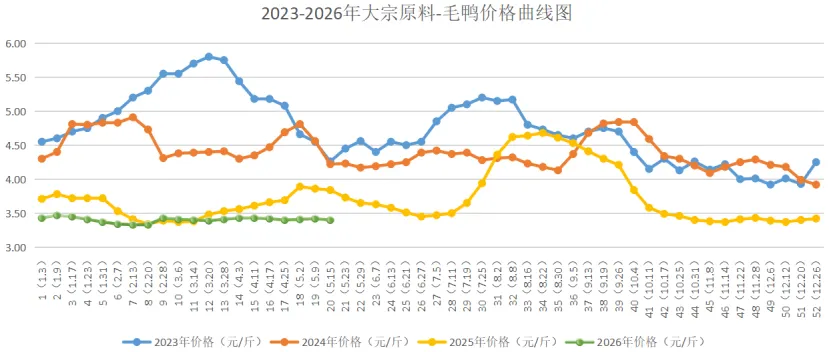

1、毛鸭

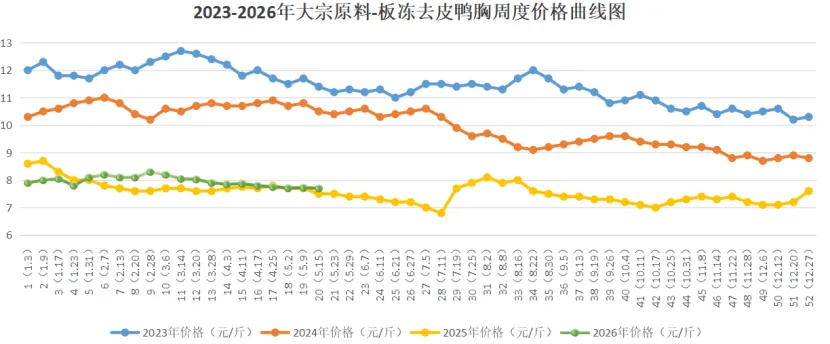

毛鸭本周均价3.40元/斤,较上周3.42元/斤下跌0.02元/斤,环比下跌0.58%;较2025年同期(3.84元/斤)下跌11.46%;较2024年同期(4.22元/斤)下跌19.43%;较2023年同期(4.26元/斤)下跌20.19%。本周毛鸭价格整体小幅度下跌。北方区域出栏量持续不佳,厂家对市场鸭收购积极性不高,鸭价震荡调整;南方地区活禽市场需求显弱,行情进一步下探,鸭价走低。2、板冻鸭胸

板冻鸭胸本周均价7.70元/斤,较上周7.73元/斤下跌0.03元/斤,环比下跌0.39%;较2025年同期(7.50元/斤)上涨2.67%;较2024年同期(10.60元/斤)下跌27.36%;较2023年同期(11.40元/斤)下跌32.46%。

影响本周鸭产品价格因素分析:

1、养殖环节:本周鸭种蛋均价1.19元/枚,当前鸭苗价格支撑性不强,市场出苗量保持递减趋势,鸭种蛋价格下跌。本周鸭苗均价1.99元/羽,整体投放积极性不高,有限价操作,孵化场整体排苗速度不快,扛价意向不强,鸭苗价格下跌运行。2、饲料(玉米、豆粕情况同上)

3、屠宰场开工率:本周开工率81.58%;下周市场毛鸭供应偏强,但走货一般,预估开工率震荡偏弱。

4、屠宰场库容率:本周库容率74.62%;下周市场走货较为一般,贸易商暂无大量补货计划,预估库容率为上涨。本周分割品周度价格

本周鸭分割品周度价格:鸭5脖3.6-3.8元/kg,鸭6脖3.45-3.60元/kg,鸭7脖3.7-4.0元/kg,鸭8脖4.0-4.25元/kg,大鸭掌24.0-24.5元/kg,小鸭掌24.7-25.3元/kg,大鸭锁骨6.3-6.6元/kg,小鸭锁骨6.1-6.25元/kg,大鸭边腿3.55-3.65元/kg,小鸭边腿4.0-4.15元/kg,大鸭翅根4.1-4.3元/kg,单冻去皮大胸7.8-8.00元/kg,鸭小胸7.1-7.6元/kg,鸭脖皮3.0-3.4元/kg,脱骨鸭掌40.5-42.9元/kg,胸软骨9.6-10.5元/kg,鸭舌84.5-88.8元/kg。

下周行情判断:

鸭产品上游产业链行情整体为跌,加工厂和贸易商处于观望行情,随用岁采,屠宰场库容出现上涨。厂家产量仍旧偏高,但受制于成本的限制,下降空间有限;预估下周分割品行情以低位震荡调整为主。

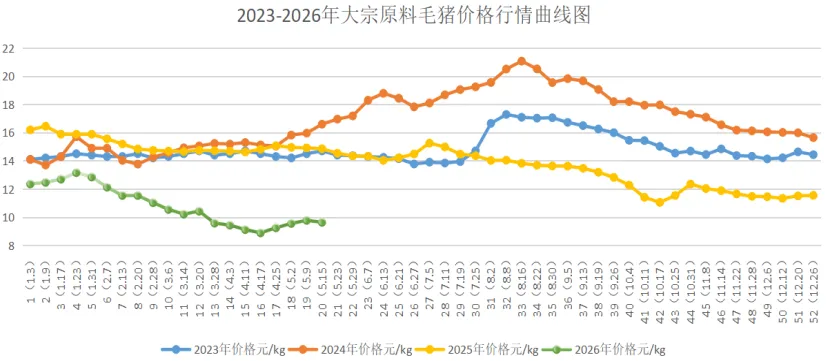

三、猪产品1、毛猪

本周国内生猪交易均价9.64元/公斤,较上周9.78元/公斤下跌0.14元/公斤,环比上涨1.43%,较2025年同期(14.91元/公斤)下跌35.34%,较2024年同期(15.96元/公斤)同比下跌39.60%,较2023年同期(14.50元/公斤)同比下跌33.52%。本周生猪价格小幅下跌,区域分化明显,华东、华南部分主产区价格在10.1-10.4元/公斤,东北、西北等地区价格在8.6-9.4元/公斤。生猪市场供给压力依旧突出。当前生猪出栏均重有提升态势,主流均重维持在120-125公斤区间。政策层面,中央储备冻猪肉收储工作持续推进,猪粮比价稳定在6.1:1,维持合理区间,持续提振市场信心。自繁自养头均亏损约256元,外购仔猪头均亏损约202元,养殖端仍处亏损状态,但亏损幅度较前期有所收窄。近期我国南北方多地气温逐步回升,疫情形势保持平稳可控,后续仍需持续跟踪监测。预计下周生猪价格以震荡调整为主,价格区间在9.7-10.0元/公斤。2、猪肉

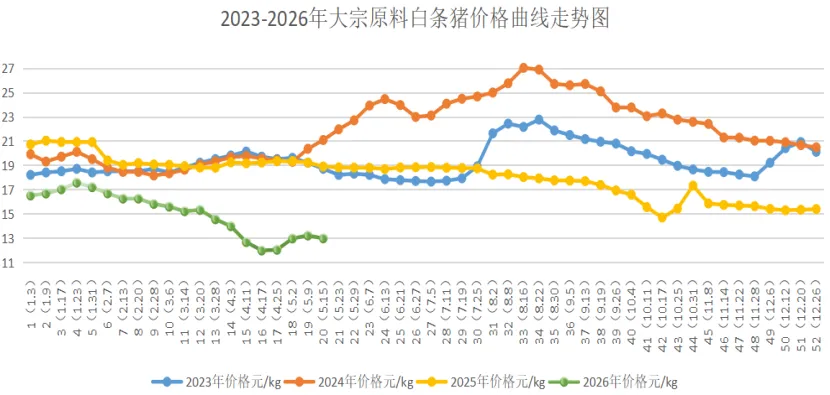

本周白条猪肉价格12.98元/kg,较上周(13.21元/kg)下跌0.23元/kg,环比下跌1.74%;较2025年同期(18.89元/kg)下跌31.29%;较2024年同期(21.07元/kg)下跌38.40%;较2023年同期(18.70元/kg)下跌30.59%。本周国产冻分割品周度价格:二号肉13.1-15.5元/公斤,四号肉13.5-15.0元/公斤,带皮一级五花肉14.5-15.4元/公斤,前肘13.0-14.5元/公斤,后肘12.5-13.5元/公斤,碎膘5.5-6.0元/公斤,肥膘5.5-7.0元/公斤,口条12.5-13.6元/公斤,带皮槽头6.5-7.2元/公斤,去皮槽头7.5-8.0元/公斤,板油7.0-8.0元/公斤,尾叉骨6.5-7.5元/公斤,龙骨8.5-9.5元/公斤,肋排32.0-37.0元/公斤。

本周猪肉分割品价格小幅下跌;屠宰企业收购顺畅,且因担忧后市,屠宰较为谨慎,走货多以鲜销为主。需求方面,从猪肉消费季节性来看,随着气温升高,居民饮食倾向清淡,时令果蔬与水产品分流肉类需求,家庭消费、餐饮、团膳等多数渠道需求减少,贸易商和加工厂随用随采,不占压流动资金。屠宰企业销售不畅而降价走量。鲜品猪肉市场供过于求,价格出现回落,但因屠宰企业盈利状况不佳,部分企业存挺价意向,价格跌幅有限。农业农村部近期持续释放“稳产能、稳猪价"信号,并强调加强生猪产能综合调控。市场普遍认为,当前猪市仍处于“供强需弱"的磨底阶段。预计下周猪肉价格将继续维持稳中偏弱态势。 3、巴西进口2号肉

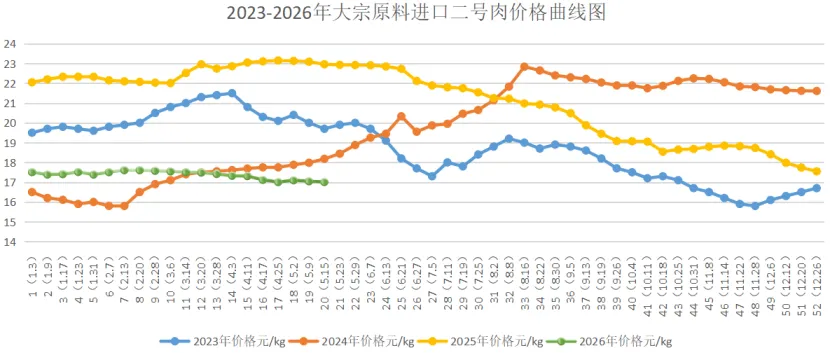

巴西进口2号肉本周均价17.01元/kg,较上周17.05元/kg下跌0.04元/kg,环比下跌0.23%;较2025年同期(22.96元/kg)下跌25.91%;较2024年同期(18.18元/kg)下跌6.44%;较2023年同期(19.7元/kg)下跌13.65%。

本周进口冻分割品周度价格:猪头8.20-9.60元/公斤,长切猪脚20.4-21.5元/公斤,四号肉15.0-19.0元/公斤,三号肉20.0-20.50元/公斤,猪腰14.0-15.0元/公斤,前肘15.0-16.0元/公斤,后肘14.5-15.5元/公斤,背膘9.0-10.0元/公斤,猪背皮7.60-8.70元/公斤。本周进口猪产品到港量持续高位,港口库存充足,报价稳定在低位,整体处于全年价格洼地,性价比优势明显,成为餐饮、冻品经销商降本经营的核心选择。海外主产国(巴西、西班牙、丹麦、美国等)对华出口订单正常,5月到港量环比增加,港口库存超25万吨,供应充足。淡季需求疲软,但低价刺激终端拿货,猪蹄、猪耳、大肠等爆款品类走货加快,呈现“淡季不淡”态势。预计下周进口猪产品价格将维持低位震荡,短期内无大幅上涨或下跌的基础,后续需关注国内猪肉供需变化、收储政策效果及国际航运情况对行情的影响。四、牛产品(进口牛肉)

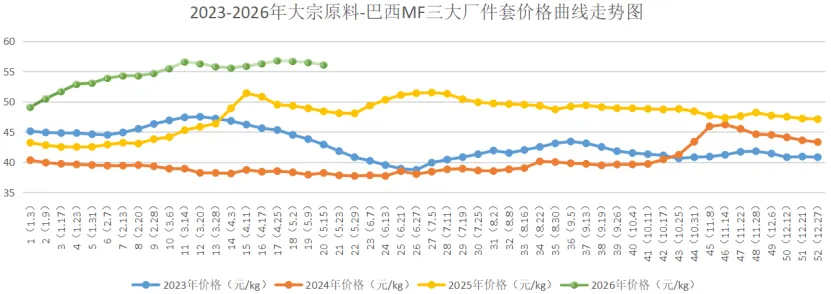

巴西MF三大厂件套本周均价为56.10元/kg,较上周价格56.50元/kg下跌0.40元/kg,环比下跌为0.71%;较2025年同期(48.40元/kg)上涨15.91%;较2024年同期(38.20元/kg)上涨46.86%;较2023年同期(42.90元/kg)上涨30.77%。

(1)牛产品期货信息

巴西期货:各工厂常规化进行报盘,整体维持充足报盘量。阿根廷期货:各个工厂报盘参与度以及盘量均较为有限。乌拉圭期货:各个工厂报盘量仍较为有限,期货盘面价相对偏坚挺。(2)牛产品现货信息

本周进口牛肉市场整体延续弱稳运行,尽管部分贸易端报价仍有上调动作,但终端承接能力不足,市场成交持续偏慢,多数区域已进入“高价滞销、弱需求观望”的状态。预估下周进口牛肉现货价格整体稳中偏弱运行。

国内市场各个国家现货报价如下:(元/吨)

巴西产品:前腱66900-71000,板腱67900-71100,脖肉51900-53600,胸肉50900-52800,牛霖58800-60300,80VL牛腩49500-52500,80VL牛碎肉44800-46000,90VL牛前49300-51500。

阿根廷产品:牛霖58800-60000,牛前驱52000-53400,牛后驱54000-55400,前腱67500-69800,后腱69300-72000。

乌拉圭产品:牛霖59000-60400,带盖臀肉54800-57500,小米龙65000-66500,80VL牛碎肉42600-43500,90VL牛前49000-5000。澳大利亚草饲产品:板腱72100-74200,前胸53900-54900,后胸59200-60200,粗修大米龙61200-62400,牛霖61900-62900,牛腹肉50600-51600。

五、羊产品

国产羊肉本周均价为64.29元/kg,较上周价格63.95元/kg上涨0.34元/kg,环比上涨为0.53%;较2025年同期(59.96元/kg)上涨7.22%;较2024年同期(60.94元/kg)上涨5.50%;较2023年同期(65.40元/kg)下跌1.70%。本周国产羊肉价格小幅上涨;随着南北方温度升高,烧烤消费旺季到来,羊肉需求将进一步激增,而养殖端恢复产能需要时间,市场短期内供不应求的局面难以改变。综合判断预计下周羊肉价格将保持继续上涨的态势。 本周澳大利亚进口羊肉市场呈现“供应略减、价格分化”的态势,但高端市场对品质要求较高的羊肉需求仍相对稳定。全国羔羊屠宰量下降8.2%,至385535头;全国绵羊屠宰量下降5.7%,至111890头,加工企业需求为主的羔羊品类和绵羊品类在牲畜交易市场表现最为抗跌,加工企业间的货源争夺仍十分激烈。本周新西兰进口羊肉呈现“量缩价涨”态势,高端市场表现稳定,中低端市场面临竞争压力,整体价格维持高位运行。新西兰肉羊存栏量受干旱等因素影响,出栏量减少,供应收紧。

本行情分析旨在为同行提供采购行情相关分析参考,文档中涉及的相关产品价格信息及数据分析均来自于市场公开数据和订阅数据录取、整理、编辑所得,因原材料价格随着市场行情波动,价格与本文档存在差异和信息不一致情况,所以本文档内容仅供于参考,不作为投资、买卖、运营决策的唯一参考因素,请谨慎参考使用,如出现任何投资和行情采销失误等行为,本人均不负任何责任。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?