1. 弱信贷+汇率强势联动,尽管央行持续回笼,但宽松态势延续

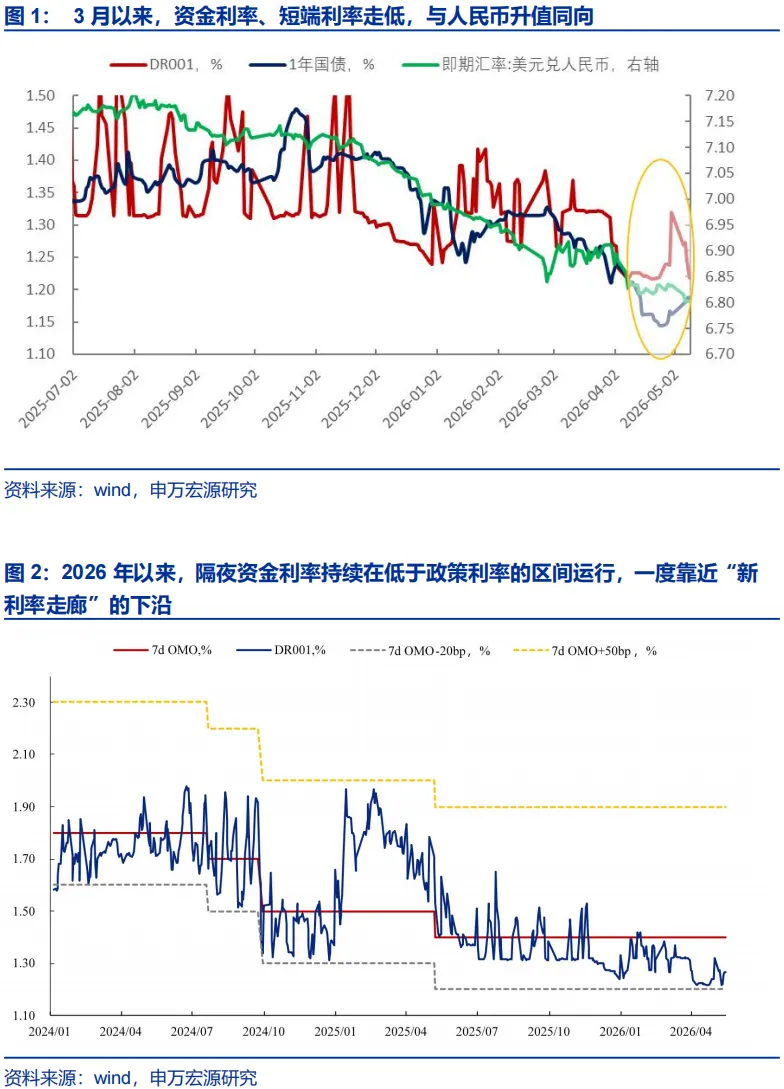

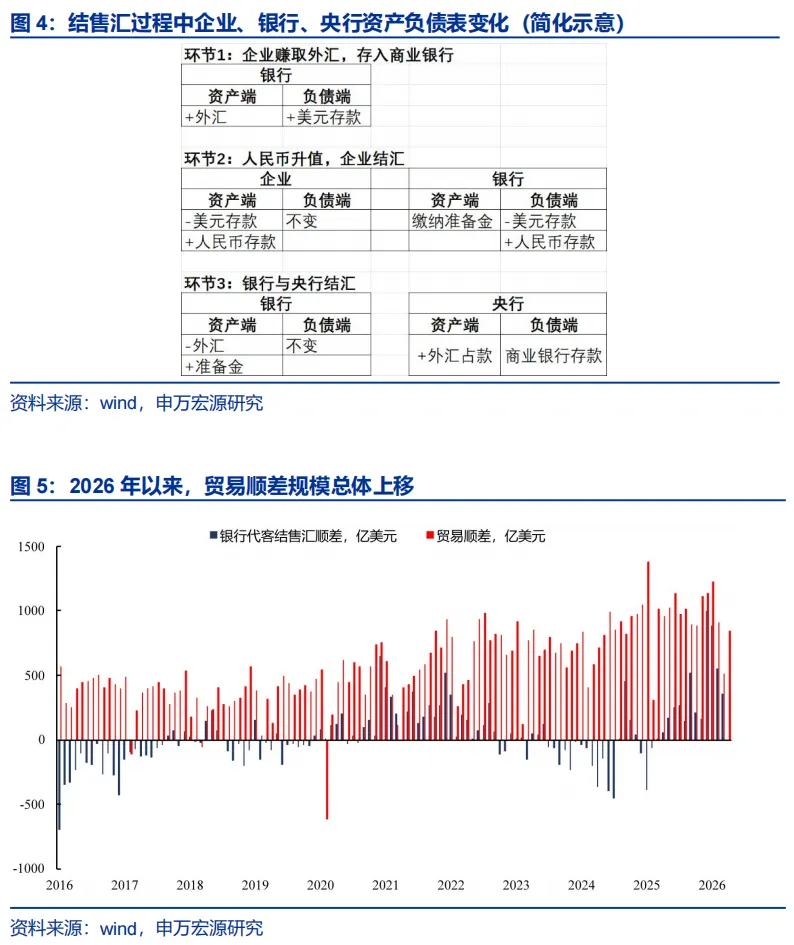

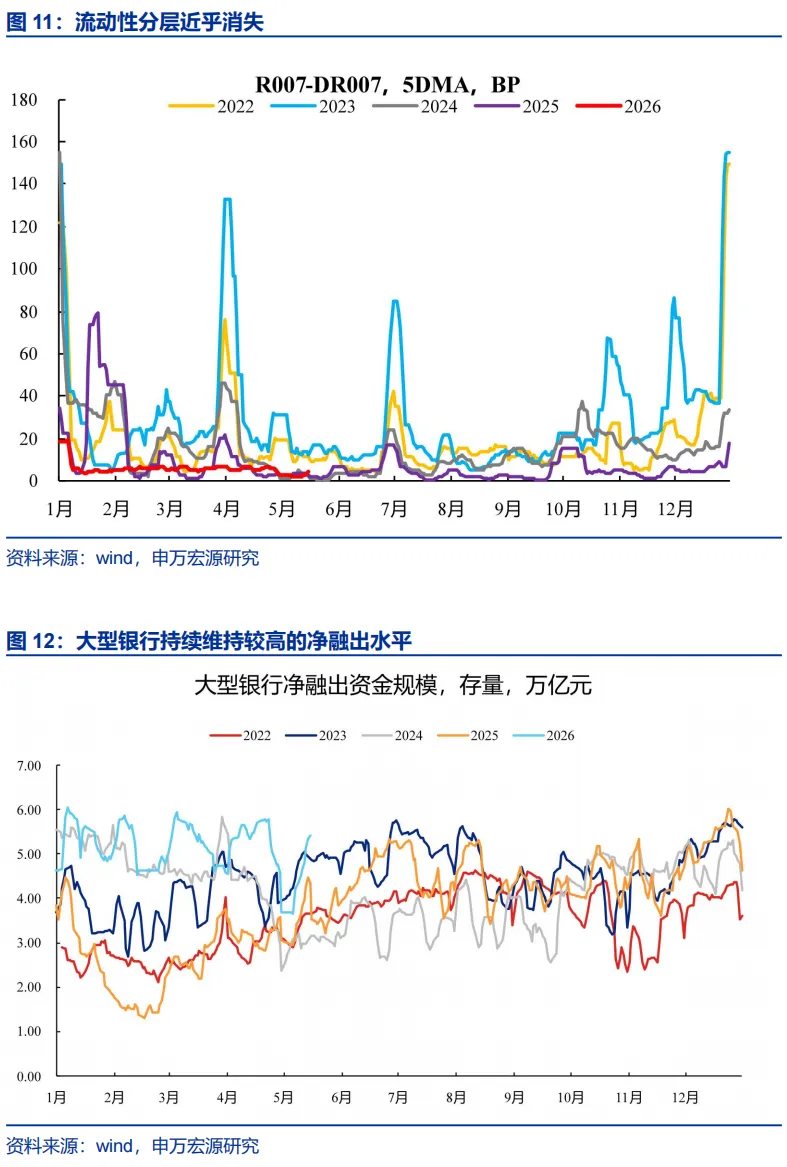

年初以来,资金宽松的格局持续坚挺,除了信贷需求偏弱外,汇率升值可能是助推因素之一。2026年以来的债市表现,对传统的债券分析框架提出了挑战。过去,市场主要紧盯国内信贷周期、经济数据及央行的公开市场操作来预判资金面与债市走势。然而,今年一个突出的现象是:人民币汇率与银行间资金利率、短债收益率的相关性显著增强,短债利率持续的显著低于政策利率。3月以来,在人民币兑美元汇率走强的同时,银行间与交易所回购利率被持续压制在极低水平。即使央行陆续采取“收长放短”的操作合理回笼流动性,资金价格扰动也相对有限。

结售汇带来的银行外汇资产增加,强化了银行体系直接影响流动性水平的能力。这一联动现象的背后,是流动性来源发生了阶段性切换。传统的流动性主要由结构性流动性短缺框架下的央行供给,而当前的充裕流动性,与实体部门结售汇传导紧密相关。企业贸易顺差所得外汇规模较大,在商业银行兑换为人民币存款后,商业银行可以接下来将外汇资产向央行置换为准备金,进而推动流动性宽松。这种“结汇创造”的存款近乎零成本,且不经过央行的主动投放体系,直接影响银行间市场流动性,这可能是DR001持续贴近“新利率走廊”下限的重要原因。

本轮人民币升值的特点在于全面性,后续人民币或在较长时期维持强势。本轮人民币升值的核心驱动因素可能更多来自外部。全球地缘政治动荡(如美伊冲突等)引发国际资本流动的调整,加之美元信用本身的弱化,为人民币升值营造了基础环境。在此背景下,人民币汇率持续升值。而且,本轮人民币汇率升值的特点在于,不仅仅人民币对美元升值,而且人民币对一篮子货币都呈现升值态势。展望后续,人民币或者较长时期维持强势。

2.从人民币升值看流动性创造机制变化

人民币升值对国内流动性的影响路径,通过三个紧密衔接的链条实现。

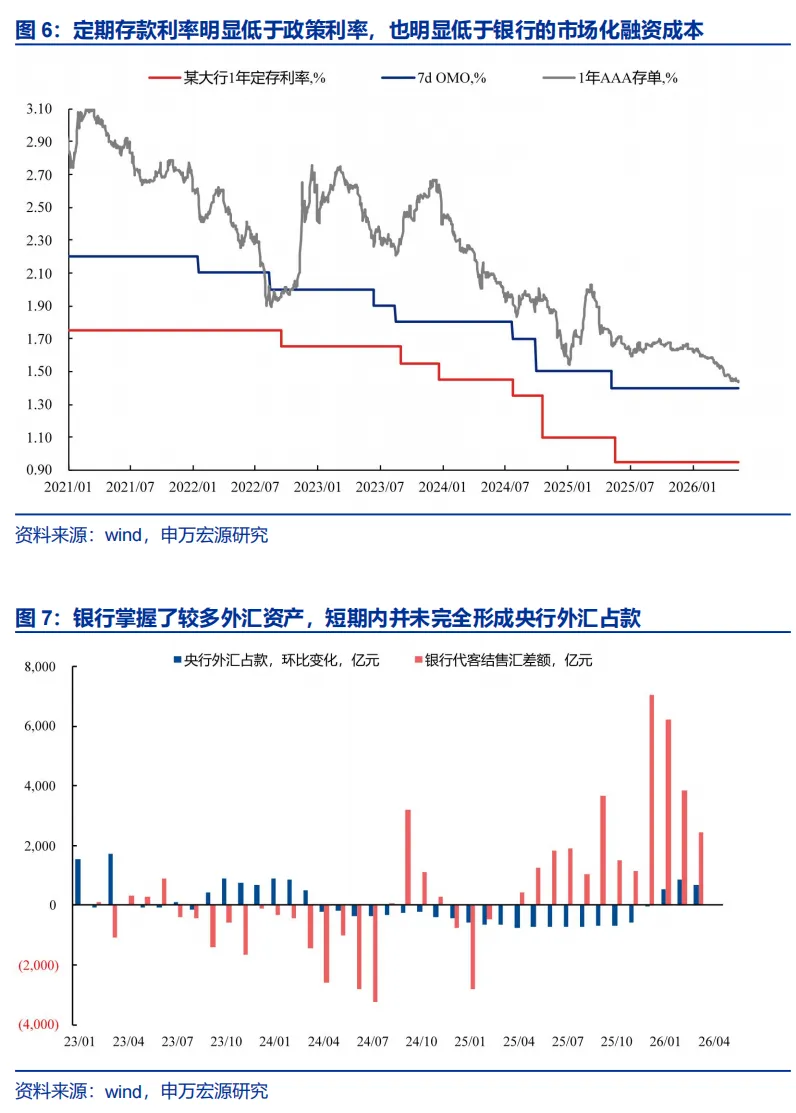

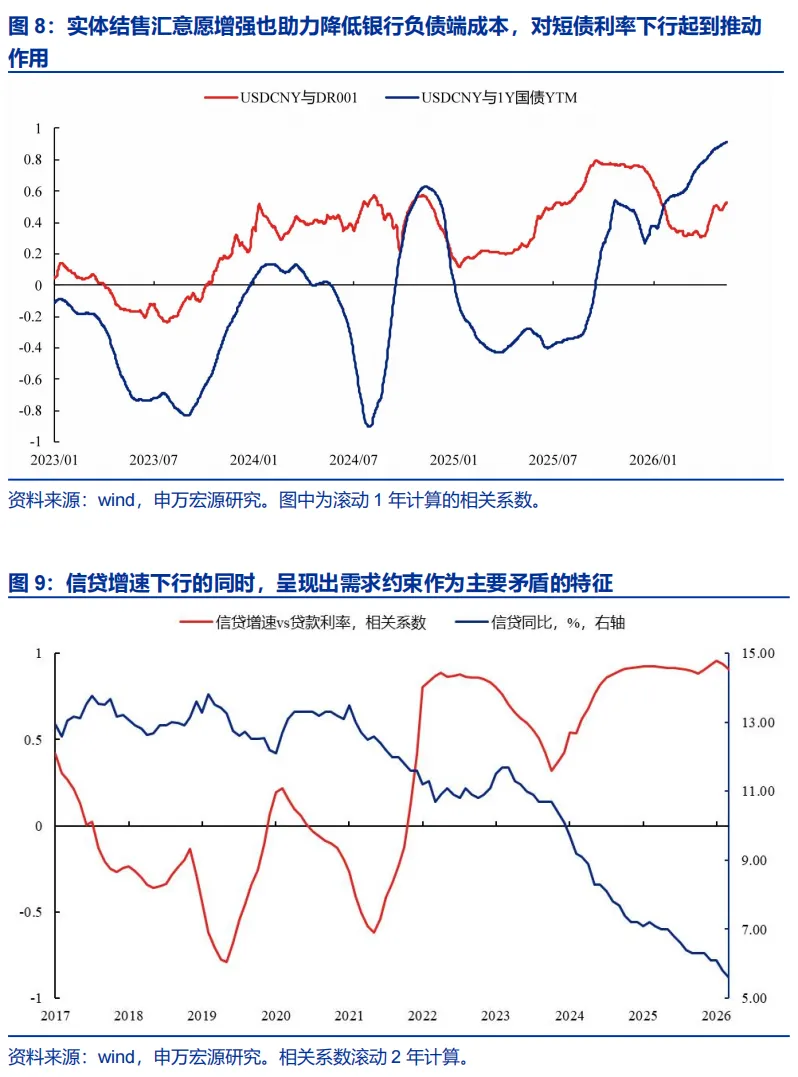

第一,从贸易顺差到银行负债端扩张。企业出口获得外汇后,在商业银行进行结汇,直接转化为人民币存款。这为银行体系注入了较多的低成本稳定负债,银行存款利率通常明显低于央行的政策利率,也明显低于银行存单融资成本。与贷款派生存款需要消耗资本、承担信用风险不同,由结售汇形成的人民币存款综合成本更低,有助于显著改善银行的负债端结构。1)外汇流入阶段:外汇流向国内银行,银行负债端与资产端同时扩张,负债端多了人民币存款、资产端多了外币资产。2)结汇阶段:外汇存在国内银行,实体部门将持有的外汇存款换为人民币,则银行负债端不扩张,外币存款变成人民币存款,资产端则不变。这个过程,不创造基础货币,但创造了M2。

第二,从银行结售汇到基础货币被动投放。商业银行在积累外汇头寸后,出于管理和盈利考虑,会将其出售给中国人民银行,形成“外汇占款”的投放。这一过程近似于一次“被动降准”,直接增加了银行体系的超额准备金,也是基础货币投放的重要渠道。在人民币升值预期下,商业银行结汇意愿更强,进一步强化了这一渠道的流动性创造能力。并且,这一流动性的能级为高能货币。商业银行持有的外汇与人民银行结汇,对于商业银行而言,资产端的外汇换为资产端的准备金,创造基础货币。

第三,人民币升值背景下,商业银行对流动性创造机制的边际影响增大。第一,观察人民币升值预期和升值幅度,这一因素会强化实体部门的结汇意愿,增加商业银行资产端的外汇资产。第二,观察结售汇的速度与外汇占款变化,这意味着商业银行的外汇资产转变为准备金的情况。第三,观察央行货币政策的态度,适度宽松基调延续的背景下,预计流动性自发宽松的格局可能延续。

3.债券市场面临的结构分化与博弈格局

资金与短债面临确定性的利好。资金利率往往是短端债券定价的锚。当DR001持续在低于OMO的区间运行,且银行的综合负债成本因低息结汇存款而下移时,短债收益率调整空间有限,甚至下限进一步打开。短债的定价约束,从之前的政策利率转变为更低的存款类负债利率,其低位运行具有高度确定性。

长债可能面临较为复杂的博弈格局,多空力量交织或意味着长久期资产呈现出胜率高+赔率窄的特征。

资产荒+资金多,债市仍在利多通道。基本面温和修复,信贷偏弱的背景下,资产荒仍在延续。与此同时,规模较大的低成本资金仍然需要寻找配置标的,这对债市利多提供了底层逻辑支撑。

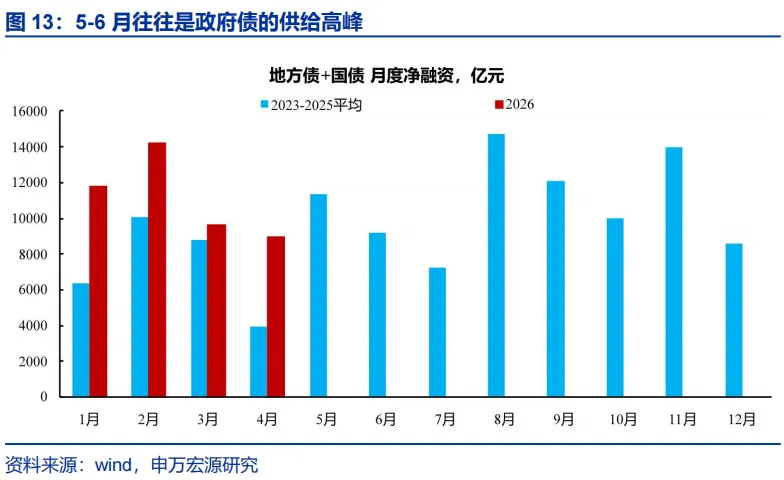

关注政府债供给高峰阶段,是否出现每调买机的信号。对于银行等配置盘而言,负债宽裕、入市较早等优势特征意味着,当前阶段有一定的止盈倾向。若后续政府债供给高峰带来债市短暂回调,可能会看到配置盘买债力量的再度增强。综合来看,二季度“每调买机”策略仍值得关注,尤其是配置盘的动向。

交易盘买债较为拥挤,交易盘出现止盈的心态加大。对于资管机构等交易盘而言,尽管资金价格不高,但权益市场扰动、久期策略拥挤等因素影响下,可能经历一段时间的纠结,交易盘止盈心态加大。

4.货币政策或延续宽松基调,存贷差走阔+人民币汇率升值预期仍在,利多延续

从央行稳经济、稳市场的角度出发,或延续适度宽松基调。若缓解汇率升值对出口的影响,则降息必要性抬升,但当前资金环境对降息诉求并不高;若转而收紧流动性,可能影响不明显,毕竟银行仍有较为充裕的外汇资产,而且,外部地缘环境不确定性、内部稳经济诉求下,主动收紧流动性的概率可能并不高。综合来看,央行可能延续适度宽松的基调,尽管降息降准的必要性不高,但资金面宽松的确定性较高。

存贷差走阔+人民币汇率升值预期仍在,利多延续。近期社融数据进一步表明,实体融资不强、经济阶段性放缓,宽信用政策的传导见效仍需时日,短期内基本面对债市仍是支撑。其次,存款增速高于贷款增速,存贷差偏高环境下,银行体系面临资产荒压力。再次,外贸景气度高、人民币汇率升值预期的总和影响下,结售汇和新增外汇占款或对资金宽松带来利好。对债市而言,只要宽松逻辑仍在,市场会选择阻力最小的方向去交易,可能呈现轮动特征。策略上,建议哑铃型组合,关注流动性较好的长端、超长端利率债,以及3-5年高流动性信用债。

5.风险提示

1、宏观调控力度超预期,可能带来基本面超预期改善。

2、金融监管超预期,可能带来债市较大波动。

3、市场风险偏好超预期,可能带来债市扰动。

4、海外环境变化超预期,可能通过政策对冲、基本面变化等渠道对债市产生较大影响。