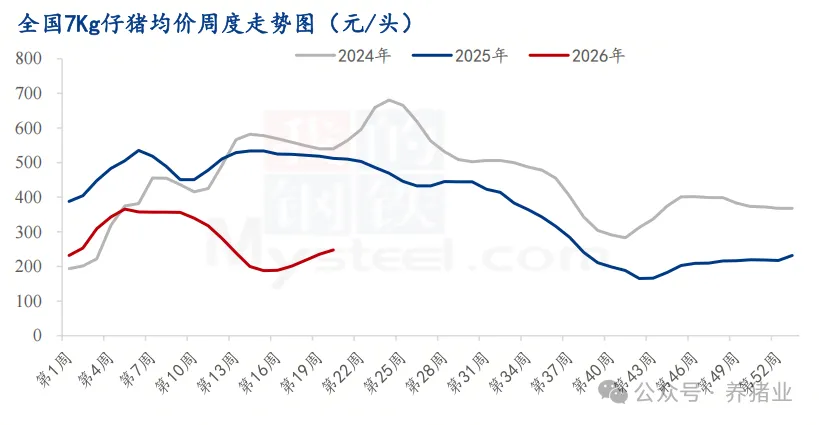

一、供应端:压力边际缓和,供大于求格局未改

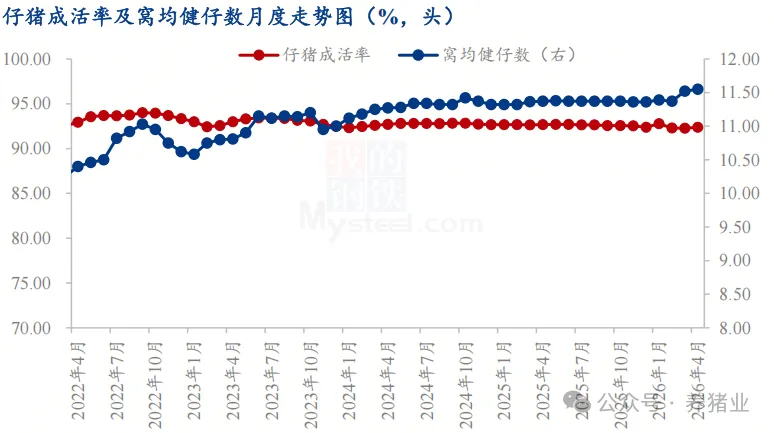

仔猪市场的供应压力呈现阶段性边际改善态势。从样本企业数据来看,4月新生仔猪数量环比小幅回落,为价格上涨提供一定基础。不过暂未出现持续供给收缩(3月环比仍为增,5月是否持续收紧仍存疑)。且随着行业养殖效率持续提升,能繁母猪种群生产性能不断优化,窝均健仔数、仔猪成活率稳步提高,即便能繁母猪存栏处于缓慢去化通道,实际仔猪落地供应量依然充足。因此本轮仔猪价格上涨动力不足,涨幅有限。

二、需求端:季节性补栏启动,支撑价格短期上行

当前,仔猪市场的季节性补栏窗口已全面打开,需求端对价格形成阶段性支撑。每年5月至7月中旬是仔猪传统补栏旺季,现阶段正处于需求集中释放期。一方面,规模养殖企业、合同放养主体受生产计划、出栏节奏约束,仔猪补栏具备较强刚性,不会因短期行情波动停止补库;另一方面,当前仔猪价格处于近年来低位,养殖成本压力缓和,叠加气温回升、疫病风险下降,散户养殖信心小幅修复,开始适度补栏。尤其在北方部分主产区,养殖户对比成本以及二次育肥的短期风险,更倾向于直接采购仔猪、长线自养,进一步提升了阶段性需求热度。

三、联动支撑:商品猪价企稳,筑牢涨价基础

商品猪市场的企稳回升,为仔猪价格上涨提供了重要现实支撑。近期商品猪价格虽仍以震荡调整为主,但月度均价重心逐步上移,养殖端亏损幅度收窄,市场对后期猪价不再过度看空。仔猪价格高度依赖后市生猪行情预期与补栏收益测算,在猪价止跌企稳、价格基数偏低、传统消费旺季临近的背景下,仔猪价格具备明确的涨价基础和温和上行空间,短期内下跌阻力显著大于上涨阻力,“易涨难跌”成为当前市场主基调。

四、隐忧凸显:预期偏弱,补栏谨慎制约上涨空间

但需求回暖并不意味着行情反转,市场悲观预期依旧浓重,养殖端补栏行为整体偏谨慎,直接制约了仔猪价格的上行空间。尽管已进入传统补栏旺季,但仔猪价格涨价动力不足,核心原因在于养殖端对下半年生猪行情仍持谨慎态度。前期养殖端深度亏损,供应压力下,让行业对后期猪价反弹高度信心不足,养殖场户补栏多以刚需、短线、少量为主,极少出现大规模补栏行为。此外,当前仔猪价格同比仍低51.58%,也反映出近一年来行业信心持续低迷,补栏积极性同比偏弱,需求端未形成真正的强势拉动。

五、后市预判:温和上涨为主,难破往年高位

综合判断,5月下旬至7月上旬,仔猪价格大概率维持趋势性温和上涨,但上涨速度偏慢、反弹空间有限,7月中旬传统补栏旺季结束前,价格难以突破往年同期高位。一方面,季节性补栏尚未结束,气温适宜、猪价企稳、低价等因素,仍将为价格提供向上驱动;另一方面,能繁母猪去化缓慢、养殖效率提升对冲产能收缩、市场情绪偏弱这三重压力,制约上行空间。即便出现阶段性情绪回暖、局部区域量价齐升,也难以改变整体供需宽松格局,行情更多是底部修复,而非周期反转。

六、总结:看涨不看高,理性应对补栏节奏

当前仔猪市场不缺涨价理由,但缺少大涨底气。供应端压力未实质出清,需求端仅有季节性修复而非全面爆发,预期偏弱进一步压制行情高度。对于养殖端而言,现阶段仔猪价格略显混乱,在刚需补栏的同时,需谨慎选择,避免单一追求价低或高质量,根据自身养殖环境和技术,权衡性价比。整体来看,2026年仔猪行情主线依旧是“低位修复、震荡回升、看涨不看高”,短线偏强不改长期宽松,反弹空间始终受制于产能与情绪双重约束。

免责声明:版权归原作者所有。转载文章目的在于资源咨询共享,不作其他用途,如有侵权请联系我们,我们会立即删除并表示歉意。