1、主要单品今日报价继续走强(议价收窄+局部点局部单品上调)。主要是翅中类、长爪凤爪爪类、大中规格棒腿,多点有200-300元/T的上调。当前各家调整节奏不是很一致,稳定是主流,继续下跌或议价情况有所减少,随着烧烤季的到来,中小规格翅中、爪类这几天上调幅度比较明显,多点累计涨幅在500-1000元/T以上。(1)山东地区:a、明日进厂社会毛鸡报价弱稳,屠宰压价明显,主流价格3.65-3.70元/斤区间; b、宰杀亏损明显,局部对收购量有限制,宰杀也不是那么积极;c、远途收购有路差,各地收购报价差异扩大。

(2)辽宁地区:a、统一明面报价保持稳定,主流价格3.95-4.00元/斤;b、亏损加剧,亏损1.2元/只以上不在少数,高点甚至逼近2元/只,叠加产品提价受阻,多点减量宰杀明显。

(1)报价总体情况(山东河南等地):今天多点企稳运行,局部实际是略走强态势,主要表现为议价收窄和爪类有上调。近几天提价的主力单品主要是中小规格翅中、长爪类、凤爪类以及大规格棒腿。截至今天重点监测单品价位:单冻胸低点9.2,正常9.5-9.7上下,高点9.9上下;150g以上大棒腿正常报价7.3-8.0上下,低点6.4上下,高点8.5上下;翅中L低点报价37.5上下,正常报价41.5-42.5上下,高点44上下;翅根L低点报价9.4上下,正常报价9.6-10.8,高点11.4上下。长爪L正常报价26.5-27.5区间,低点25.5上下,高点28上下。(附注:以下仅以样本监测点数据,不代表完整市场因素,仅供参考)(2)发货情况看:今日样本点综合平均产销率87.11%,环比昨天上升。提价对冻品订单刺激效应越来越弱,虽然毛鸡年内高位,屠宰多点宰杀亏损进而减停产,但是市场补货情绪持续性不强。(3)当期宰杀利润情况看:基于今天的产品价格和宰杀毛鸡成本费用,理论上核算,山东多点能保3.60-3.68元/斤的毛鸡;当前多点屠宰厂维持宰杀亏损状态。(1)当期重点一级大流通大市场向下走货指数情况(样本):指数平均维持在7.0-8.0(满分10),各市场差异较大,总体还是维持现状。(2)一级大流通市场向上订货情况:订货情绪一般,不强;走的快的单品就多补点,走的慢的就正常补,屠宰环节库存多数点中高位,经销市场多数心理比较平稳,短期也看不到利差操作空间。上周(5.11-5.17)白羽肉鸡市场产业链价格涨跌不一,毛鸡价格长期高位出现跌幅,分割品价格综合为跌,成交议价幅度不断拉大,主产价格偏弱,小规格爪类、翅中价格偏强;本周来看,毛鸡出栏呈逐周递减趋势,供应面存在支撑,屠企当前处于亏损状态,厂家库存高位,货物资金等周转压力均大,预估分割品行情为先涨后跌!

——摘录自公众号《聚源集采》

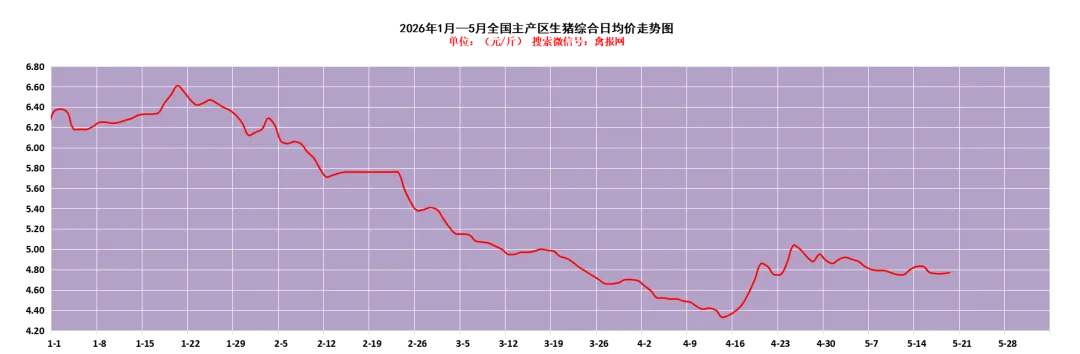

(1)明天(5月19日)全国主产区生猪综合平均报价4.77元/斤,较上一日报价上涨了0.01。总体继续维持底部震荡,调整主流幅度在0.05元/斤上下。(2)当前消费端、屠宰端各影响因素比较平稳,猪价行情格持续磨底期小幅震荡调整格局。5月18日,农业农村部畜牧兽医局又马上要召开生猪产能综合调控部署视频会议,部署落实5月14日发布的调控方案。高规格的会议频繁召开,加上开年以来金融、环保、补贴、监管等个层面收紧的政策加码,都在指向一个事实——这次生猪产能调控不再是“小打小闹”,而是“动真格”的。随着政策不断落实,养猪行业或将真正迎来历史性转折。(1)产能消息:5月15日,山东中基食品工业园二期项目在潍坊坊子正式投产。该项目投产后,将形成年屠宰4500万只白羽肉鸡的生产能力。

(2)益生股份:公司2026年6月父母代肉种鸡雏鸡报价为66元/套;当前订单已预定至7月份。

(3)牧原股份:目前,牧原2025年的平均生猪养殖完全成本约6元/斤,其中优秀场线成本已降至5.25元/斤以下,但仍有部分场线在6元/斤甚至6.5元/斤以上。而公司2026年的成本目标已设定在5.75元/斤以下。

(4)5月12日晚间,华英农业发布两项融资公告:华英农业计划通过非公开发行可续期公司债券、发行定向债务融资工具两种方式,合计募资不超过16亿元。其中,非公开发行可续期公司债券面向专业投资者,采用一次或分期发行方式,发行规模不超过10亿元。与此同时,华英农业拟向中国银行间市场交易商协会申请注册发行规模不超过6亿元的定向债务融资工具,发行期限同样不超过5年。

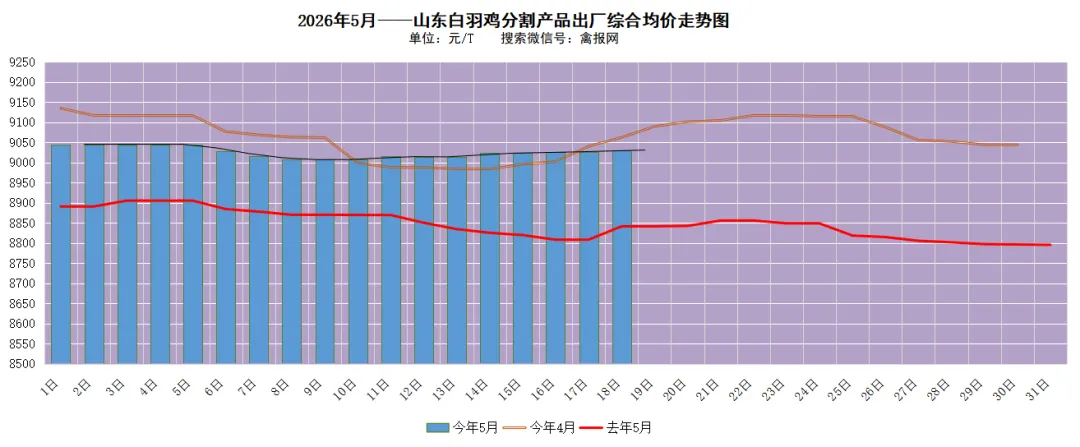

附注:以上所有观点分析,仅供参考,冻品市场变化较快,注意风险!附注:据禽报网监测数据,2025年5月的月均吨综合售价日均值为8847元/T,2026年4月吨综合售价日均值9065元/T。

作者|禽报工作室白羽肉鸡产业研究部附注|行情影响因素众多且变化较快,以上报价和观点仅供参考

作者|禽报工作室白羽肉鸡产业研究部附注|行情影响因素众多且变化较快,以上报价和观点仅供参考