数据上看,2026-05-18成交额前300只股票贡献全A成交额46.44%,其中AI/硬科技贡献前300成交额94.59%,说明结构集中度很高。但前300中约70.37%的成交额来自Q1高增长验证或营收利润双正公司,说明它也不是纯题材泡沫。因此,结构行情改变通常有两种路径:一种是向上扩散,主线不崩,其他行业盈利和成交跟上;另一种是向下收敛,主线过热后回撤,资金转向防御或观望。

一、数据证据:为什么说当前是极端结构性行情

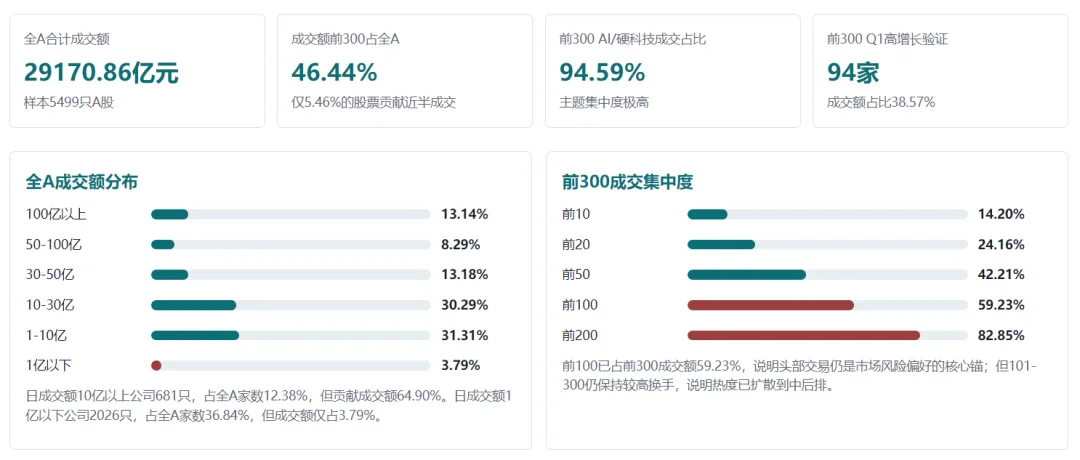

从全A成交额分布看,当前市场流动性高度集中。2026-05-18全A共5499只股票,合计成交额约29170.86亿元。其中成交额前300只股票贡献13548.31亿元,占全A成交额46.44%;前100只贡献8024.18亿元,占全A成交额27.51%。

数据结论:当前行情的核心矛盾不是“有没有基本面”,而是“基本面支撑集中在少数主线,成交也集中在少数主线”。因此,改变趋势的关键,是成交扩散是否伴随盈利扩散。

所谓极端结构性行情,不只是“部分行业涨、部分行业不涨”。更准确地说,它是市场资金、成交、风险偏好和盈利预期高度集中在少数主线上的状态。

这种行情有三个特征:成交额集中在少数公司和行业;上涨主要由少数产业逻辑驱动;大部分非主线行业虽然估值低,但缺乏资金和盈利催化。

| | |

|---|

| | |

| 电子、半导体、通信、算力、设备等方向明显强于其他行业。 | |

| 指数可能强,但上涨家数、行业覆盖和低位板块成交不足。 | |

| | |

判断要点:结构行情不是天然脆弱,也不是天然健康。它能否延续,取决于主线是否继续被盈利验证;它能否转为更健康的行情,取决于盈利和成交能否向非主线板块扩散。

三、因素一:盈利扩散

改变极端结构性行情的第一变量是盈利扩散。如果只有少数行业盈利上修,资金自然会继续集中在这些方向;如果更多行业开始出现收入和利润改善,资金才有理由从拥挤主线流向低位板块。

四、因素二:信用扩张和宏观需求

结构性行情常常发生在总需求偏弱、信用扩张不足的阶段。因为在这种环境下,市场会更愿意买少数具备独立景气逻辑的资产,而不是全面配置顺周期资产。

如果信用扩张改善、地产链压力缓和、财政发力传导到企业订单,结构行情就有可能向顺周期、金融、消费等方向扩散。

| | |

|---|

| 信用扩张改善,企业和居民资产负债表修复,风险偏好扩散。 | |

| 财政支出和项目开工改善,带动建筑、建材、机械、周期品需求。 | |

| 地产信用风险缓和,低估值顺周期和金融板块有承接基础。 | |

| | |

五、因素三:增量资金

极端结构行情能否变成更广泛的行情,最终需要资金承接。如果只是存量资金在主线内部轮动,那么行情会越来越拥挤;如果有增量资金入场,行情才可能从主线扩散到更多行业。

六、交易拥挤度和主线估值

当一个主线持续上涨,交易会经历从龙头定价到主线扩散,再到后排补涨的过程。越到后期,基本面解释力越弱,筹码和情绪解释力越强。

因此,交易拥挤度本身就是改变趋势的重要因素。不是因为拥挤一定导致下跌,而是因为拥挤会降低行情容错率。

七、因素五:政策导向变化

A股结构性行情往往与政策产业导向密切相关。当政策继续强化AI、半导体、算力、高端制造、自主可控等方向时,主线会维持较强吸引力。

八、因素六:外部环境

外部环境会通过风险偏好、汇率、出口订单、全球科技链和利率预期影响A股结构行情。尤其是在科技主线较强时,海外AI产业趋势、全球半导体周期、美元利率和人民币汇率都可能成为关键变量。

| | |

|---|

| 海外算力需求继续超预期,带动国内供应链估值和盈利预期。 | 海外科技股回调或资本开支预期下降,压制A股科技主线。 |

| | |

| | |

| | |

九、趋势改变的三种路径

十、后续跟踪清单

十一、最终判断

目前A股极端结构性行情要改变,最重要的不是热门主线是否还能继续涨,而是市场是否出现新的承接方向。真正能让行情健康扩散的,是盈利扩散、信用改善、增量资金入场和政策方向拓宽。

如果这些因素出现,市场可能从“少数主线高拥挤”走向“多行业盈利修复和成交扩散”。如果这些因素没有出现,而资金只是继续在原有主线内部从龙头扩散到后排,那么行情虽然可能继续有弹性,但会越来越依赖情绪和筹码。

最终结论:改变当前极端结构性行情的核心变量,是“成交扩散是否伴随盈利扩散”。有盈利的扩散是行情升级;无盈利的扩散是补涨过热;没有承接的主线回落,则是拥挤交易退潮。

风险提示:本文不构成任何投资建议。结构行情的变化需要结合实时成交、盈利预期、政策和宏观数据持续跟踪。