核心观点:2026年AI抱团与2021年核心资产抱团在"高估值+高集中度"的表象上高度相似,但底层逻辑存在本质差异——前者由产业革命驱动、业绩持续兑现,后者由流动性溢出推动、盈利增速见顶回落。当前AI拥挤度处于"高位但未极致"的状态,尚未达到2021年的泡沫化水平。对于前期未参与AI的投资者,建议关注应用端补涨机会与低位均衡配置,而非在高位追涨硬件主线。

一、两轮抱团的全景对比

历史不会简单重复,但总会押着相似的韵脚。将2021年"核心资产"抱团与2026年AI抱团并置观察,既能看清相似的危险信号,也能辨识出结构性的差异。

二、相同点:危险的镜像

1. 估值从合理走向泡沫

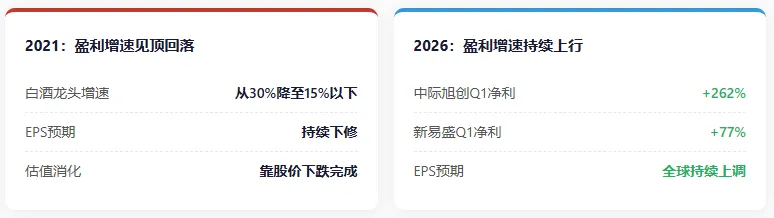

2021年初,白酒板块PE从历史中枢30-40倍飙升至60-80倍,海天味业PE冲破100倍,"龙头溢价被无限放大"。2026年的光模块同样经历了估值狂飙——从20倍起步,一路攀升至80倍。中际旭创、新易盛等核心标的累计涨幅达到5-8倍,光模块板块2025年全年涨幅高达+357%。两轮行情都经历了"基本面验证→估值拔升→情绪溢价"的三阶段演绎。

2. 成交额向少数标的极端集中

这是两轮抱团最相似的指标。2021年1月,前5%个股成交额占比突破45%警戒线;2026年4月,同一指标回升至43.9%,处于2003年以来91.8%的历史分位,距离45%的临界线仅一步之遥。光模块方向的成交额占比10日均线已达6.35%,超过了过去10-20年间白酒、移动互联网、锂矿等多轮高热度行情的峰值水平。资金向少数高景气赛道的"虹吸效应",与2021年如出一辙。

3. "这次不一样"的经典叙事

2021年,市场流行的说法是"核心资产享受永续溢价"、"中国消费升级不可逆转";2026年,叙事变成了"AI是第四次工业革命"、"高拥挤是技术革命的常态"。每轮泡沫中,投资者总能找到"合理化"高估值的故事。但从历史经验看,宏大叙事可以驱动行情,但不能阻止均值回归。2007年"入世红利"、2015年"互联网+"、2021年"碳中和",哪个当时不是"这次不一样"?

三、不同点:本质的裂变

1. 增长方向相反:增速上行 vs 增速见顶

这是两轮行情最核心的差异。

2021年抱团瓦解的深层原因,是核心资产的盈利增速已经见顶。白酒龙头的收入增速从30%降至15%以下,"茅指数"的EPS预期开始被下修。估值高位叠加速度下行,意味着市场必须通过股价下跌来消化估值。

反观2026年AI产业链,业绩仍在加速兑现:中际旭创Q1营收195亿元,同比暴增192%;净利润57.35亿元,同比大增262%,单季度利润即达到2025年全年的53%。毛利率从2021年中期的24.4%一路攀升至46.06%,连续12个季度环比增长。新易盛Q1营收83.38亿元(+106%),净利润27.8亿元(+77%),800G光模块市占率达到25%-30%。全球市场对2026年AI企业EPS预测仍在持续上调。广发证券的研究指出,只要AI盈利增速不出现拐点,拥挤度本身不构成离场的充分理由。

2. 宏观环境迥异:流动性溢出 vs 稀缺景气

2021年处于全球"大放水"的尾声,M2增速高企,基金爆款频出——仅2021年1月就诞生了5只百亿规模基金。充裕的流动性无处可去,被机构的"核心资产"逻辑裹挟,集中涌入白酒和新能源。

2026年的宏观环境截然不同。广谱需求疲软,高增速上市公司比例极低,AI几乎成了A股唯一的高景气资产。这不是"钱多到没处花",而是"能赚钱的地方太少"。外部地缘环境极端恶化——美伊冲突、油价冲击、全球滞胀预期加剧——资金被迫向科技方向集中,因为这是政策唯一扶持、市场唯一认可的叙事。

3. 机构持仓拥挤度差异显著

国信策略数据显示,历史上公募持仓单一行业的市值占比一般在超过或逼近20%后,后续往往存在筹码出清、持仓占比回落的压力。当前电子行业22%的持仓占比已经超过这一临界线,确实需要警惕。但整体来看,26Q1主动偏股基金加仓二级细分行业数量约为12个,处于2013年以来46%的中位水平,说明机构并未在单一方向上形成2021年那样的极致抱团。

4. 产业链纵深:单一赛道 vs 完整生态

2021年的"核心资产"本质上是消费+新能源两条主线的平行叙事,彼此关联度有限。而2026年AI产业链的纵深远超当年——从上游算力(光模块、AI芯片、CPO)到中游基础设施(数据中心、电力储能),再到下游应用(AI+广告、AI+教育、AI+医疗、机器人),已经形成了一个完整的生态体系。

这意味着即使硬件主线的估值已高,资金仍有"溢出"的去处。华金证券指出,业绩期后科技成长可能出现"高低切",医药、传媒、计算机等应用端有望补涨。中信建投在2026年传媒互联网策略报告中明确看好"AI应用加速纵深",AI+广告、AI+内容消费正在进入商业化兑现期。这种产业链内部的轮动,是2021年不具备的结构性特征。

四、AI拥挤度全景扫描

综合多家机构数据,我们对当前AI板块的拥挤度进行全方位扫描:

综合判断:AI板块当前处于"高拥挤、高景气、高估值"的三高状态。成交集中度接近警戒线,光模块方向拥挤度极高,但这些指标更多反映的是短期交易层面的风险,而非中期趋势的终结。广发证券的判断——"高拥挤是技术革命常态,本身不构成离场理由"——在业绩仍在兑现的背景下是有道理的。

关键问题不是"AI是否拥挤"——它确实拥挤。关键问题是"AI的盈利增长能否消化当前估值"。从2026Q1数据看,中际旭创262%的净利增速远超80倍PE隐含的预期,这意味着估值正在被"实打实的业绩"消化。但这一状态能持续多久,取决于全球AI资本开支的周期节奏。

五、能否持续?关键锚定点

判断AI抱团能否持续,需要关注以下三个关键锚定点:

锚定点一:全球AI资本开支周期

当前AI产业链的核心逻辑是"算力军备竞赛"——北美云厂商(微软、谷歌、Meta、亚马逊)持续加码数据中心和AI基础设施投资。只要这一资本开支周期不出现拐点,光模块、AI芯片等核心环节的需求就有保障。根据广发证券的判断,OpenRouter平台Tokens生成量仍在加速增长,印证需求扩张趋势未变。

锚定点二:国内经济能否实现"广谱复苏"

广发证券指出了两种可能导致AI抱团结束的宏观情景:①经济广泛复苏——其他行业也开始出现高景气资产,资金不再被迫集中于AI;②AI泡沫破裂+美国衰退——全球需求收缩。当前这两种情景均未出现,AI的"稀缺性溢价"仍在维持。

锚定点三:监管与地缘政策

2026年下半年的政策变量较多:特朗普访华后的中美科技合作前景、美联储主席交接后的货币政策走向、国内对AI产业的监管框架细化,都可能影响资金对AI板块的风险偏好。申万宏源认为2026年下半年可能还有新一轮创新高行情,但波动率大概率会显著上升。

六、给踏空者的实操建议

如果你在前期没有参与AI板块,现在该怎么办?以下是分层次的具体建议:

踏空者操作线图

- 不追高硬件主线,等待回调机会。光模块方向拥挤度已达98.4%分位,短期出现量价背离信号。与其在高位"搏傻",不如耐心等待回调至合理估值区间。历史上每轮牛市中都有10%-20%级别的回调,利用回调进行布局远比追涨安全。

- 关注AI应用端的补涨机会。硬件之后是软件,算力之后是应用。AI+广告(蓝色光标、易点天下)、AI+传媒(引力传媒)、AI+办公、AI+教育等应用方向当前估值仍相对合理,且正处于商业化兑现的早期阶段。华金证券明确提示"科技成长可能出现高低切",应用端是弹性最大的方向。

- 沿着产业链纵深布局,不赌单一赛道。与其全仓光模块,不如分散配置AI产业链的不同环节:算力(权重较低)、数据中心电力配套、AI芯片国产替代、应用软件等。产业链内部的轮动会在硬件过高后自然发生。

- 用指数化方式参与,降低个股风险。如果对AI个股研究不深,可以考虑通过科创50ETF、半导体ETF、通信ETF等指数产品间接参与,享受行业贝塔的同时规避个股踩雷风险。

- 坚守均衡配置,不因FOMO全仓切换。行为金融学告诉我们,FOMO(错失恐惧)是投资者最大的敌人之一。如果你已有一个经过深思熟虑的资产配置方案(比如我目前那个股债商多资产配置组合),不要因为AI涨了就全部推翻。可以考虑将增量资金或调仓的10%-15%分配给AI相关方向,但不要牺牲组合的均衡性。

- 回归第一性原理:投资赚的是什么钱?如果你是赚"产业趋势的钱",AI的长期趋势明确,耐心等待好价格入场即可;如果你是赚"情绪波动的钱",拥挤度极高时追入恰恰是风险最大的操作。想清楚自己的投资框架,比纠结"要不要买AI"更重要。

结语

A股近20年每一轮牛市,都是"抱团-瓦解"的循环——从2007年的"五朵金花"到2015年的"互联网+",从2021年的"核心资产"到2026年的"AI算力",剧本惊人地相似。但相似不意味着相同。

2021年抱团瓦解的根本原因是盈利增速见顶+估值过高+外资撤离的共振。2026年AI板块虽然估值同样偏高,但盈利增速仍在加速,产业趋势仍在深化,宏观环境反而强化了AI的稀缺性。这意味着AI的主升浪大概率还没有结束,但波动率会显著上升,分化会加剧,追高的风险在累积。

对于前期没有参与AI的投资者,最危险的不是踏空,而是在FOMO驱使下高位追涨。历史的教训一次又一次地证明:每一轮牛市中,真正亏大钱的,不是从头到尾没参与的人,而是在情绪最高点冲进去的人。

最后留一道思考题:当创业板指已经突破2015年的高点(4041点),万得全A指数已经超越2015年牛市最高点——你现在最应该担心的,到底是"错过了AI",还是"在下一次均值回归时,你会在哪个位置?"

以上观点大部分由workbuddy整理撰写,仅供参考,不构成具体投资建议