本周A股走出典型的震荡修复行情,周四市场出现明显回调,周五随即迎来技术性反弹。

整体盘面下行压力不大,指数继续深跌的空间非常有限,市场整体风险可控。

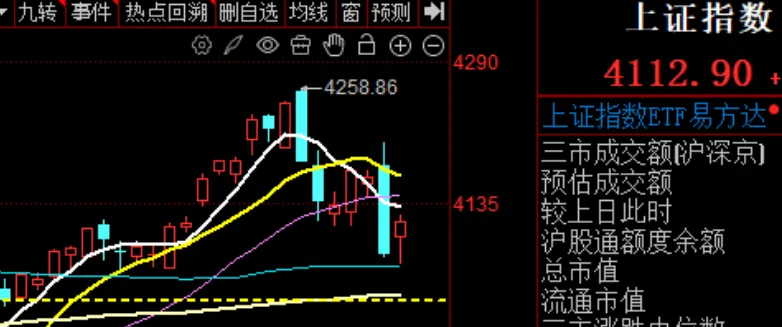

指数层面,上证指数目前在60日均线位置稳住支撑,下方还有半年线和前期震荡箱体的双重支撑兜底,底部支撑扎实、安全性较高。

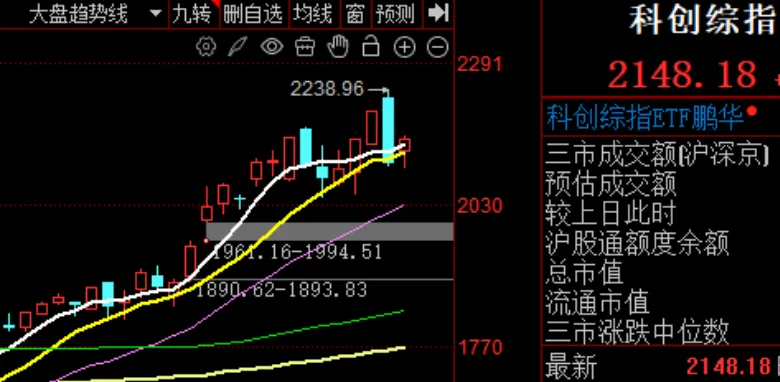

风格上分化明显,科创、创业板弹性更强,走势显著强于沪指,当下市场属于典型的结构性行情。

后续行情强弱,核心取决于本轮反弹的修复力度;若反弹力度偏弱,周四大跌形成的高点,将会成为短期市场的核心压力位。

个股端整体偏弱,周四的大幅调整破坏了多数个股的筹码结构,叠加不少标的连续收阴,场内套牢盘不断堆积。这也导致存量老题材仅靠被动修复、资金锁仓很难走出强势行情,反弹空间被严重压缩,难以跑出超额收益,参与价值和性价比偏低。

因此现阶段市场的赚钱核心,不再是老旧题材的超跌修复,而是全新产业逻辑驱动的新赛道。

周五强势领涨的PCB、MLCC板块,就是本轮行情的核心新主线,也是本周重点跟踪的方向。

本轮PCB、MLCC的上涨并非短期情绪炒作,核心驱动来自大摩重磅研报对英伟达Vera Rubin新机架的价值量拆分测算。

数据显示,相较于传统GB300平台,新架构大幅提升了核心硬件的单机价值:存储价值增量435%、PCB价值增量233%、MLCC价值增量182%。

AI算力硬件全面价值重构,带动整条产业链迎来确定性增量机会,市场资金认可度极高,同时带动玻纤、电子布等上游原材料同步大涨。

本周重点关注这条新赛道的延续性,以及板块的上行空间。

除盘面热点外,周末两条关键消息值得重点关注。

其一,富途处罚落地,利空正式出清,短期情绪消化完毕后,行业规范化发展将带来长期增量预期;其二,硬核科技IPO审核持续提速,超聚变获批上市超市场预期,叠加此前长鑫、长存的落地,国内硬科技上市节奏持续加快。

同时海外Space X、Anthropic加速推进上市,海内外高端科技资产资本化进程同步提速,硬核科技赛道的政策红利与资本关注度持续升温。

综合来看,大盘底部支撑稳固、下行空间有限,整体环境偏震荡修复。但老旧题材筹码压力大、修复空间受限,很难走出超额行情。

操作思路上,建议规避弱势存量标的,重点聚焦PCB、MLCC、存储等AI硬件新逻辑主线,同时持续埋伏跟踪硬核科技赛道的后续政策与产业催化机会。