最近A股PCB板块崭露头角,其行情本质并非传统PCB行业的普涨,而是市场对AI高端PCB结构性供不应求、量价齐升、业绩兑现及国产算力加速落地的确定性交易,多重核心逻辑共振推动板块走出强趋势行情。

AI服务器技术迭代驱动高端PCB需求呈指数级爆发,英伟达GB200/GB300、ASIC服务器及1.6T交换机等核心设备,对18层以上高多层板、高阶HDI、低损耗材料板的需求激增,NVIDIA Vera Rubin NVL72也为行业增长打开了想象空间,PCB从传统连接件升级为AI服务器性能核心瓶颈,单机价值量大幅跃升。供需格局持续偏紧,高端产能结构性短缺凸显,18层以上高多层板、HDI/高阶HDI、高速低损耗材料板、FC-BGA/ABF封装基板紧俏,部分高阶载板订单已排到2027年。

与此同时,上游覆铜板、电子布、铜箔等原材料涨价传导,叠加下游云厂商为锁定产能接受高价与长交期,推动行业“量价齐升”预期强化。龙头企业订单、利润率及产能扩张动作,持续验证AIPCB高景气,业绩兑现度不断抬升。叠加国产算力规模化落地预期升温,CPO、MLCC等硬件方向共振,资金抱团确定性龙头并向产业链上游扩散,共同构筑此轮PCB行情的核心驱动力。

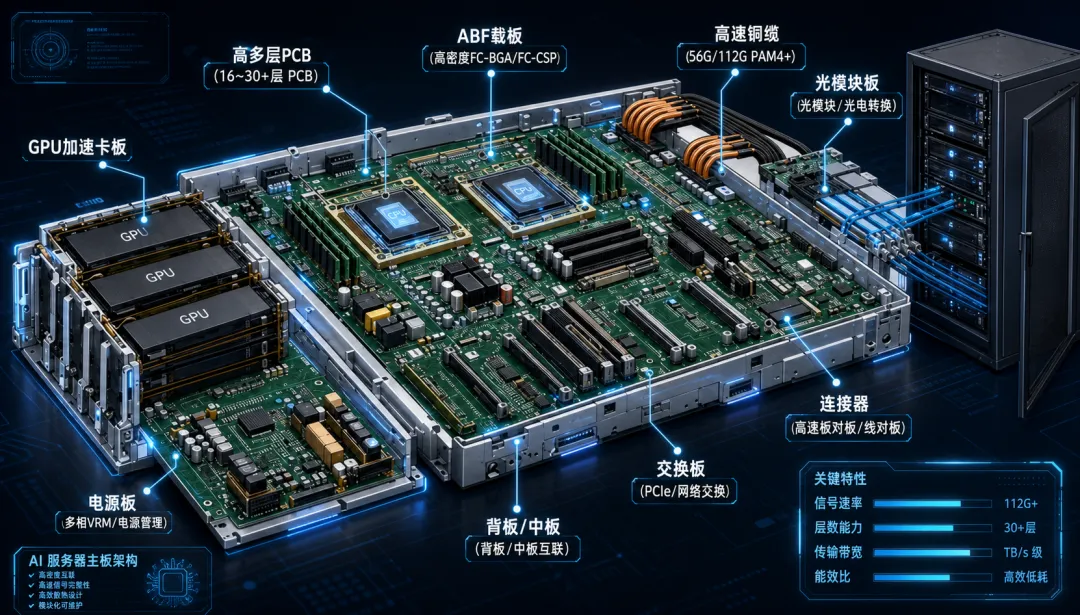

(图1 AI服务器主板架构)

一、产业链框架

上游材料/设备:

覆铜板CCL(PCB成本占比最高的核心基材)、Q布(CCL的关键增强材料)、铜箔(高端铜箔结构性紧缺特征显著)、玻纤布(基础原材料)、树脂(高端板材性能核心壁垒)、半固化片PP、干膜/油墨/蚀刻液/金盐、钻针、激光钻孔/LDI曝光/电镀/压合/AOI设备。成本中CCL通常是最大项,且高端CCL需要低Dk/Df树脂、低粗糙铜箔、低介电玻纤布,壁垒明显高于普通FR-4。

中游制造:

单双面板、4-16层多层板、18层以上高多层板、HDI/Any-layerHDI、SLP类载板、FPC/软硬结合板、IC封装基板。全球龙头集中在中国大陆、中国台湾、日本、韩国、美国和奥地利。Prismark口径下,2024/2025全球头部厂包括臻鼎、欣兴、东山精密、深南电路、日本旗胜、TTM等;健鼎披露的Prismark榜单显示,2024年前六名为臻鼎、欣兴、东山精密、深南电路、日本旗胜、TTM。

下游需求:

AI服务器、GPU/ASIC加速卡、UBB/交换机、光模块、通用服务器、通信基站、汽车电子、手机/PC/可穿戴、工业控制、医疗、军工航天。当前边际最强的是AI数据中心和高速网络,其次是智能汽车。

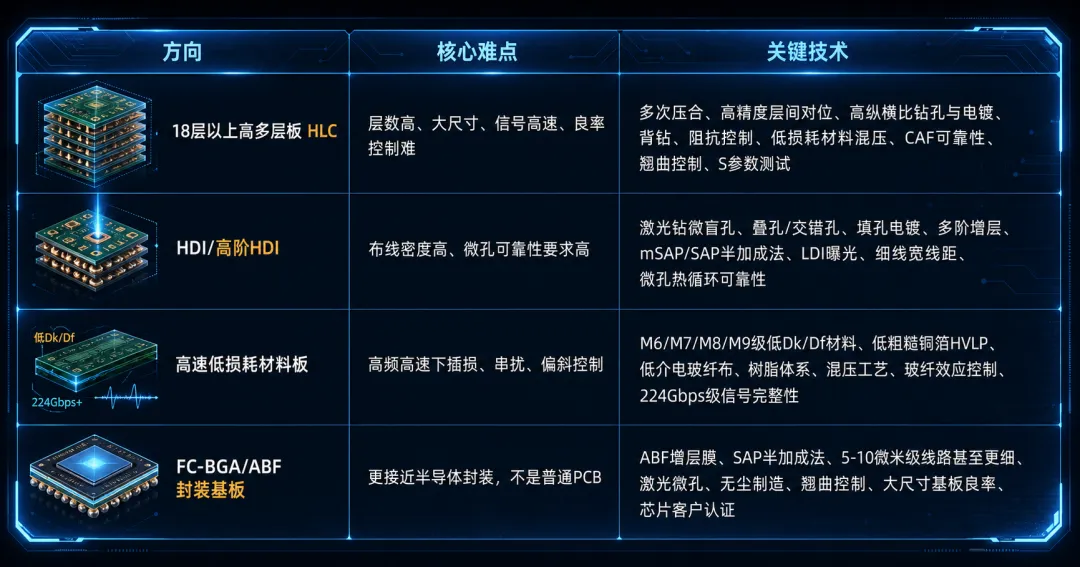

二、供给缺口在哪里

缺口主要集中在四个环节:

1.AI服务器高多层板/HLC

18层以上,甚至24/32层以上,要求大尺寸、高纵横比钻孔、低损耗材料、背钻、阻抗控制、热管理和高良率。不是普通PCB厂简单加设备就能做。

2.高阶HDI(更细线宽线距、更高布线密度)

AIASIC服务器、加速卡、UBB、光模块会使用多阶HDI、mSAP、细线路、叠孔/填孔等工艺。TrendForce认为,NVIDIARubin无缆化架构和云厂商自研ASIC高阶HDI设计,会让PCB从“被动载体”变成算力性能的关键环节。

3.高速材料(低Dk/Df、高耐热、高可靠,是高端PCB性能上限)

M7/M8/M9等级低损耗CCL、HVLP铜箔、低Dk玻纤布、高端树脂是瓶颈。材料认证周期长,且日本、中国台湾、欧美厂商仍强。

4.封装基板,ABF/FC-BGA(AI芯片、CPU/GPU/ASIC封装核心载体)

这更接近半导体封装供应链,用于GPU、CPU、ASIC等高端芯片。中国大陆在BT类、部分FC-CSP已有进展,FC-BGA仍处于追赶阶段。

(图2 四个环节图示)

三、国内具备匹配供给缺口能力的上市公司

目前国内具备高层数PCB/HLC能力的公司,核心看这几家。先提醒一句:样品最高层数、批量生产层数、真正进入AI服务器客户供应链,是三件不同的事。投资上更应看“批量能力+客户认证+良率”。

第一梯队:

深南电路背板样品最高可达120层,批量生产最高可达68层。特点是大陆高层数能力最明确、最硬的公司之一,强在背板、高速多层板、数据中心和封装基板协同。

东山精密具备78层及以上超高多层、7阶厚板HDI能力。特点是通过Multek切入AI服务器高端PCB,层数能力很强,但后续仍需跟踪AIPCB放量和盈利兑现情况。

胜宏科技市场资料显示其具备70层高精密线路板量产能力,以及78层TLPS研发制造能力。特点是AI算力卡、UBB、交换机方向弹性较强,是AIPCB核心公司之一。

景旺电子已量产40层以上HLC,并具备70层以上HLC、9阶28层HDI能力。特点是汽车PCB基础较强,AI基础设施PCB正在加速,技术储备相对全面。

沪电股份公司未见公开披露最高层数口径,但在AI服务器、高速交换机、高多层/高阶HDI领域处于头部。特点是更偏“客户和产品验证型龙头”,核心看1.6T交换机、AI服务器、高速网络板放量。

鹏鼎控股高阶HDI、HLC、AI服务器高端多层核心板材布局。特点是全球PCB龙头,过去强在消费电子、FPC、HDI,现在正在加速补强AI服务器HLC能力。

第二梯队:

生益电子高多层、高密互连、高速低损PCB能力较强,受益于AI服务器和高速通信,但公开资料中“最高层数”口径不如深南电路、东山精密明确。

崇达技术高多层、HDI、小批量多品种能力突出;公开互动口径提到可量产40层、70层样品,部分公告口径还提到更高层数能力。

强达电路样板/小批量特色明显,2025年报相关报道提到产品最高层数可达50层,更偏研发验证和中高端小批量。

兴森科技更偏样板快板、测试板、IC载板/FC-BGA,部分超高层测试板能力值得关注,但不是典型AI服务器HLC大批量厂。

四、进入英伟达、谷歌供应链的国内公司

五、投研角度的PCB行业注意事项

从投研角度看,高端PCB当前处在“上行中段到偏后段的量价齐升期”,还不是传统意义上的周期顶部,但已经从“预期驱动”进入“订单、交期、涨价、业绩验证”阶段。PCB行业过去更像电子周期品,跟随手机、PC、通信、汽车景气波动。但这一轮不一样,普通低层板需求并没有全面繁荣,真正强的是AI服务器、高速交换机、光模块、ASIC服务器带来的高端PCB。也就是说,这轮不是“PCB全行业普涨”,而是AI算力把高端PCB从普通电子零部件,重新定价为算力硬件瓶颈环节。

1.投高端PCB,不能只看“是否有PCB概念”,要看四个指标。

第一,看客户。是否进入英伟达、谷歌、亚马逊、微软、Meta、AMD、博通、Marvell等AI硬件链条,或者通过ODM/OEM稳定供货。客户认证比产能公告更重要。

第二,看产品结构。18层以上高多层板、高阶HDI、服务器背板、交换机板、ABF/FC-BGA载板的含金量,明显高于普通消费电子PCB。

第三,看毛利率。真正的高端紧缺,应该体现为毛利率提升或至少维持高位。如果营收涨但毛利率不涨,可能只是低端产能跟涨或成本传导不足。

第四,看扩产节奏。扩产方向是不是AI服务器、高速交换机、封装基板,而不是普通多层板。还要看客户认证、良率爬坡和产能利用率。

2.注意事项

第一,警惕“伪高端PCB”。很多公司都说自己做高多层、HDI,但投资上要区分样品能力、批量能力、客户认证、实际收入占比。样品70层不等于量产70层,更不等于进入AI主链。

第二,警惕涨价扩散后的补涨股。当板块涨到后期,资金会从沪电、胜宏、深南、生益科技等核心标的扩散到小票、材料、设备、化学品。补涨可以很快,但基本面兑现未必跟得上。

第三,警惕2027年产能释放。现在供需紧,是因为需求快、扩产慢。但如果头部厂商集中投产,而AI服务器需求增速低于预期,价格和毛利率会先承压。

六、总结

高端PCB当前仍在景气周期内,2026年大概率是量价齐升、订单紧张、业绩继续验证的一年。

AI服务器/高速交换机PCB龙头:沪电股份、胜宏科技、深南电路、生益电子、鹏鼎控股、景旺电子、东山精密等。

高端材料:生益科技、南亚新材、圣泉集团、菲利华等。

封装基板/ABF国产替代:深南电路、兴森科技等,但这条线验证周期更长。

(本文仅为对特定行业及上市公司的学习研讨,不构成任何投资建议。)