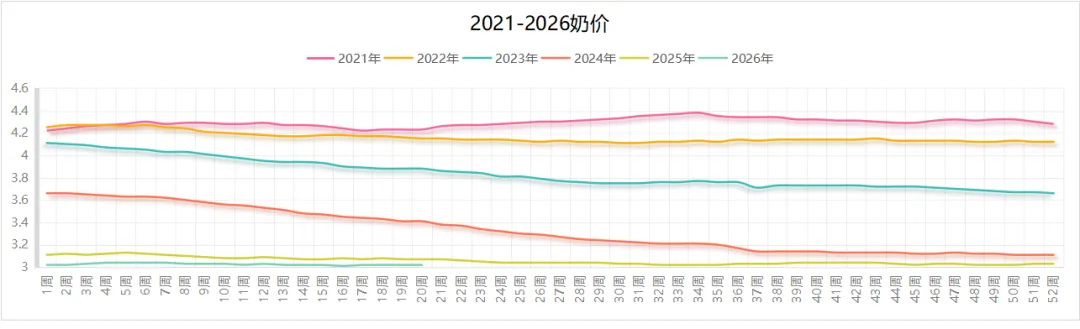

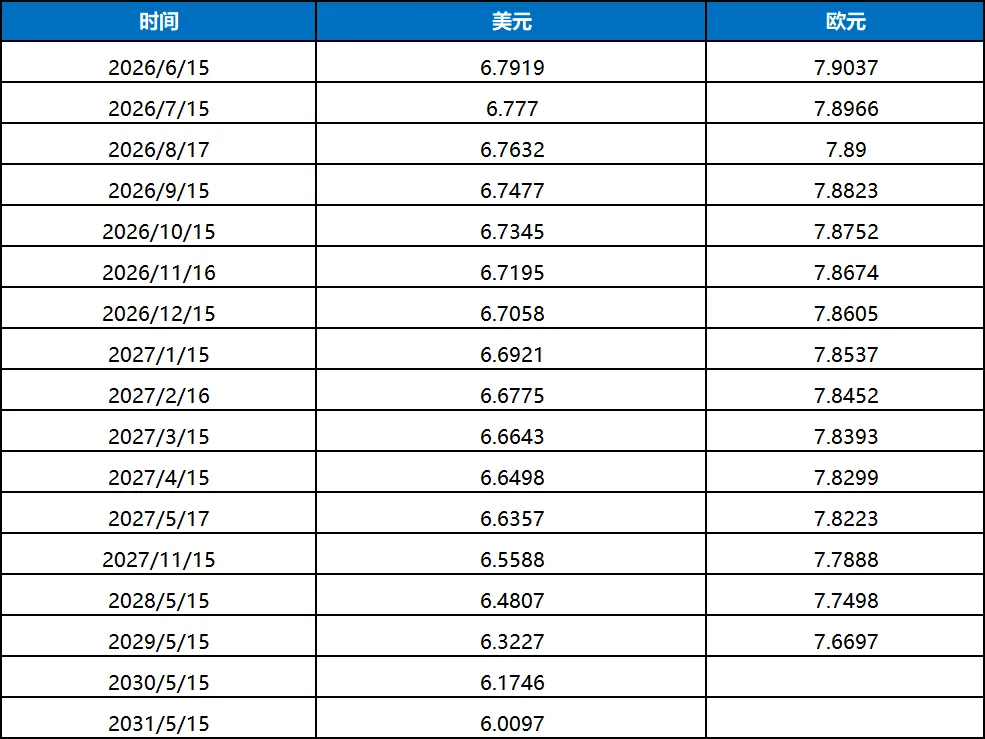

农业部统计截至5月14日,内蒙古/河北等11个生鲜乳主产区合同内外平均收购价格3.02元/公斤,环比持平,同比下跌1.6%。(注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)(2)国内主要银行远期锁汇参考:

1. 中国经济数据:据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2026年5月中旬与5月上旬相比,20种产品价格上涨,23种下降,7种持平。其中煤炭涨幅居首,化工产品普跌。2. 美/欧/日/韩经济数据:(1)标普全球公布5月PMI初值:制造业PMI:53.6(前值54.5),小幅回落但仍扩张服务业PMI:51.1(前值51.0),微升,服务韧性维持(2)美国商务部公布1季度GDT修正值:1Q26实际GDP年化:2.0%(初值2.2%),下修主因消费放缓个人消费支出:+1.6%;企业投资:+10.4%(AI驱动)。

3. 热点区域近况:(1)中东战局:经过1周多僵持后,多方斡旋下,美突然宣布即将和伊就大部分谈判达成协议,市场翘首以待;(2)俄乌战事:俄地面攻势受挫,但继续大规模空袭基辅,而乌方得到新一轮美欧军援后,在卢甘斯克区域展开反击。

4. 国内合同外生奶及喷粉情况:各地喷粉普遍停止,部分预售价格较低的喷粉企业开始拖延交货。

5. 国内主要企业动态:主要乳企继续提高高产粉价格,并有四季度入市重新采购进口全脂奶粉计划。

6. 新西兰主要厂家/产地动态:预计新西兰主要乳企2026/2026产季全脂奶粉产量将重新攀上百万吨水平,创近年新高。

7.国际行业/产地动态:美国脱脂奶粉危机告一段落,北美市场脱脂奶粉价格大幅度回落;

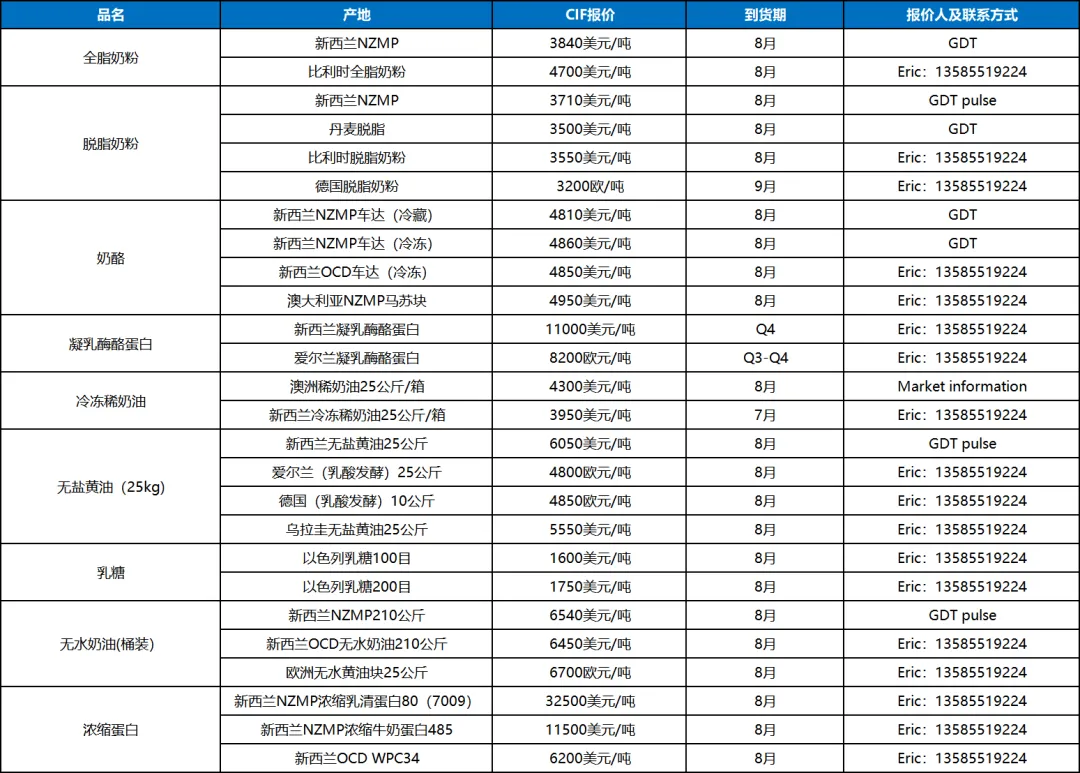

8. 本周GDT结果:奶粉稳健,黄油反弹,无水走软。

9.欧美乳品期货表现:欧美市场普跌。

10.原油:随着美宣称对伊谈判取得重大进展,海峡船只通过率提高,原油价格下滑。

11.棕榈油:马来4月产量大幅度超预期,棕榈油价震荡回落。

12. 白糖:国内高库存持续压制现货价格。

13. 全国玉米平均价格2.50元/公斤,周环比持平,同比涨2.9%;主产区价格2.34元/公斤,环比持平;主销区2.54元/公斤,环比跌0.4%;豆粕均价3.29元/公斤,周环比跌0.3%,同比跌8.9%。

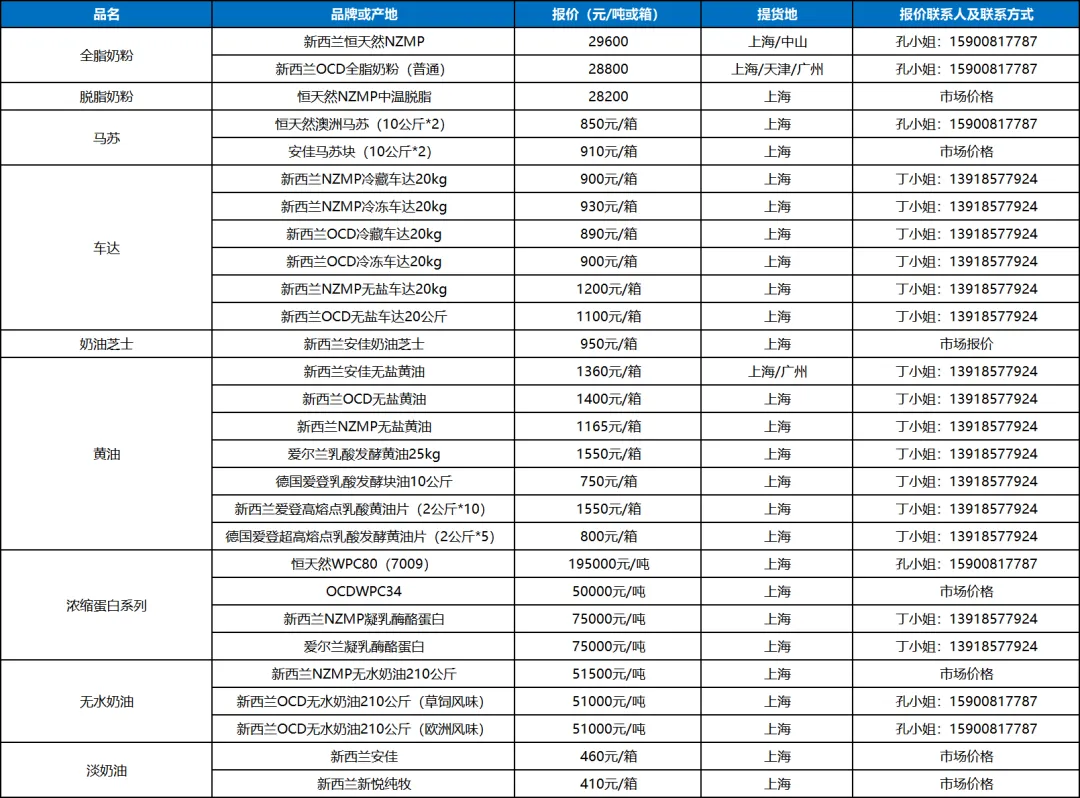

全脂奶粉:本周进口全脂奶粉继续围绕29500一线波动,上周29000以下销售的价格逐步消失,周二拍卖全脂的上涨小幅度提振了市场情绪,但30000元关口显然阻力重重,多次冲击未果后回落,盘整预计将维持;名牌国产粉报价稳健,尤其是副龙头企业将后续国产粉价格提升至28000元以上更是加快了市场的国产粉消耗。脱脂奶粉:进口脱脂奶粉冲高回落,下半周期货和美国市场报盘大幅度回落更是加剧了下滑;国产脱脂粉销售强劲,并且国际出口买盘增加,继续支撑国产脱脂走强。

黄油:新西兰黄油低位震荡,虽然拍卖上行,但是餐饮黄油继续维持原价的举动显示了出货仍然大幅度低于预期,消费疲软令该品种承压;国产黄油一路下行,正副龙头乳企均跌破千元关口,但销量不佳,有继续下滑趋势。

无水奶油:进口无水奶油低位企稳,新西兰库存较低,使得拍卖价获得支撑,短期价格不再继续下行;国产无水过剩,国内报盘普遍跌破50000水平,但仍无止跌迹象。奶油芝士:新西兰餐饮奶油芝士销售稳健,但是澳洲品牌和国内诸品牌销售走软,澳系市场时有抛货。

车达马苏:餐饮奶酪中奶酪碎继续成为市场激烈内卷的重灾区,主力战区下滑至2万元每吨一线;国产再制芝士相较下,市场略微稳健;进口原制芝士片应用增加,近期多家渠道提升需求。

乳糖和乳清粉:乳清粉和乳糖坚挺,脱盐系列持续升温,国内近期对于低蛋白乳清(乳清渗透物)的宣传再起,多家著名蛋白企业似乎有同步炒作该品种迹象。

浓缩蛋白类各品种:浓缩乳清蛋白市场紧张未见缓和,龙头企业据称80缺口巨大;MPC80/70被美国需求拉动,价格逐步走高;酪蛋白酸钠萎靡未改,国内外库存高企;RC外盘报价坚挺,国内现货有上行趋势。

稀奶油:淡奶油市场惨淡,国内外品种均消化缓慢,无亮点可言,而主副龙头品牌稀奶油终端报盘跌破300元,以价换量意图明显。

UHT奶:生奶价格稳步上行,各大乳企均调高3-4季度奶价预期,尤其是三季度末普遍看高,市场5月新日期UHT奶普遍上调到55元上方。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?