纵观整个AI产业链,我认为市场依然没有fully price in【注:市场尚未充分反映/定价】的还有很多板块和个股。

当Hyperscaler【注:超大规模云服务商,如AWS、Azure、Google Cloud、Meta等】真正开始一年几千亿CapEx【注:资本性支出,即企业购置长期资产的投入】往下砸后,AI背后对应的是一整套庞大的基础设施体系:

算力、内存、网络、光通信、电力、储能、冷却、数据中心。

未来几年,很多真正拥有收费站属性的底层基础设施公司,可能才会迎来持续性的估值重构。

一、算力层(已相对成熟)

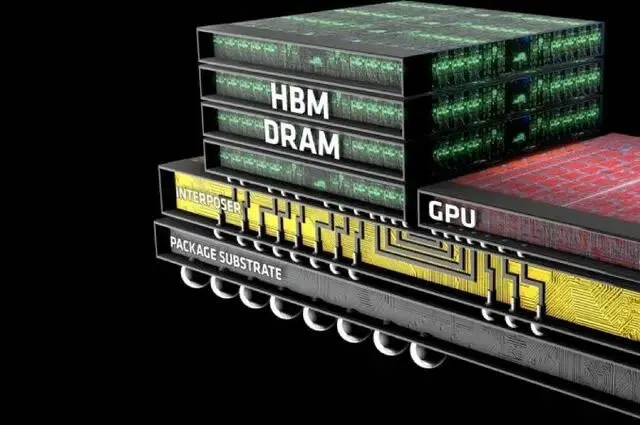

算力层大家都看过了。GPU、HBM【注:高带宽内存,与GPU封装在一起】、CoWoS【注:台积电先进封装技术,将GPU与HBM堆叠集成】,第一阶段的故事相对成熟。

> 国内:GPU(寒武纪、海光信息)、先进封装(长电科技、通富微电)

---

二、Ethernet和光通信(ANET)

之前被错杀,有两个原因:

原因 分析

市场误读 市场误以为NVLink【注:英伟达私有协议,用于GPU机柜内部高速互联】和InfiniBand【注:英伟达Mellanox产品,高性能网络,成本高】会替代Ethernet【注:以太网,开放标准,生态成熟】,但这混淆了Scale-Up【注:机柜内部扩展,提升单机性能】和Scale-Out【注:机柜之间扩展,连接数万GPU成集群】。NVLink解决的是机柜内部互联。真正大规模AI集群最终拼的是:数万张GPU之间的Scale-Out网络。AI越大,Ethernet的地位反而越强。

短期财务担忧 随着1.6T AI switching【注:单芯片交换容量1.6太比特/秒,下一代高速交换机】和新一代高速产品开始ramp【注:从样品进入大规模量产爬坡阶段】,市场担心:早期deployment成本【注:新产品实际部署的工程实施成本】、供应链压力以及optics BOM【注:光器件物料成本清单,光模块在整机成本中占比上升】成本上升,会导致毛利率短期承压。

被忽略的关键点: AI网络正在从可选配置变成核心瓶颈。当AI集群进入十万卡级别后,真正决定效率的是GPU之间的数据流动效率。

UEC对InfiniBand的挑战,市场还没有开始充分定价。随着Tail Latency、LLR、CBFC等能力逐渐成熟,以太网第一次开始真正接近InfiniBand的性能,但成本更低、生态更开放。

1.6T交换机和Silicon Photonics【注:硅光技术,用硅芯片替代传统光器件,降低成本功耗】,可能才刚进入超级周期前夜。

相关标的: ANET、MRVL、CRDO、ALAB、LITE —— 本质上都属于AI数据流动层的收费站。

> 国内:

- 光模块:中际旭创、新易盛、天孚通信、光迅科技

- 交换机/芯片:紫光股份(新华三)、锐捷网络、盛科通信

- 光器件/连接:源杰科技、长光华芯、立讯精密、沃尔核材

---

三、AI-RAN和边缘AI基础设施

这个方向市场理解度还非常低。

黄仁勋已经把话说得很清楚:AI不会只待在hyperscaler的数据中心里。它会下沉到运营商网络、下沉到边缘节点、下沉到基站。

未来全球几百万个基站,可能都会变成边缘AI节点。真正的受益者不只是GPU,而是整个AI-RAN【注:AI驱动的无线接入网,将AI算力部署到电信基站】基础设施层。

- Nokia是AI-RAN联盟的核心发起人,英伟达直接投资了Nokia

- T-Mobile想在全美试点AI-RAN基站,必须在诺基亚的通信机柜上进行升级

- 这个物理底座的位置,别人很难绕过去

相关标的: NOK【注:诺基亚,通信设备制造商,非手机业务】

> 国内:中兴通讯、烽火通信、网宿科技、顺网科技

---

四、能源

黄仁勋说能源永远稀缺,这句话不是随口说的。

电力冲击数据:

- 一台GB200满载机柜:120-140kW

- 传统数据中心整排柜子:才10kW

AI集群对电网的瞬时冲击极其剧烈,很多地方变压器排队2-3年,高压设备缺货,并网审批堵塞。

最直接受益者: CEG 和 VST

- 目前经历过回调后,估值相对于AI基建其他板块就变得相对便宜了

- 核电提供稳定的基础负载,正好匹配AI数据中心7x24小时不间断的用电需求

- 这两家已经和多个hyperscaler签署了长期供电协议

- 这不是新能源叙事,是AI mandatory infrastructure【注:AI刚需基础设施,非可选】

> 国内:中国核电、中国广核、国电电力、特变电工、中国西电

---

五、储能

市场现在还把 BE【注:Bloom Energy,固体氧化物燃料电池】、FLNC【注:Fluence Energy,储能系统集成商】 和 EOSE【注:Eos Energy,电网级电池储能】 当作新能源储能公司看。

但未来真正的需求来源可能是AI数据中心的电网调频和负载平衡。

未来hyperscaler很可能自己建Gas Turbine加Battery Storage加Microgrid。储能正在从新能源配件变成AI电网稳定层的核心组件。

这个估值体系的重写还没有发生。

> 国内:宁德时代、亿纬锂能、阳光电源、英维克、高澜股份

---

六、数据中心本身

市场现在还把很多IDC公司当传统机房出租来看。

但AI数据中心已经完全不是以前那套逻辑。

未来真正值钱的是有没有电力、并网能力、冷却系统、网络带宽和可交付的GPU capacity【注:可实际交付使用的GPU算力资源】。

数据中心正在逐渐变成AI工业基础设施资产。

关键标的:ORCL,CRWV

标的 逻辑

ORCL【注:Oracle,数据库巨头转型云计算】 已经不只是数据库公司。OCI越来越像AI时代的算力地主。过去市场看云,看的是SaaS增长、云份额、企业客户。但AI时代真正稀缺的开始变成可交付的算力capacity。Oracle已经和多个hyperscaler、AI公司以及主权国家签署长期AI算力协议,订单积压规模远超市场之前的预期。市场目前依然更习惯用传统软件公司的框架给ORCL定价,但OCI的资产属性可能更接近AI基础设施运营商。

CRWV【注:CoreWeave,AI算力租赁平台】 是类似逻辑。CoreWeave本质上已经不只是云服务商,更像AI算力shortage时代的租赁平台。如果AI需求持续超过供给,真正拥有GPU capacity的公司会天然拥有更强的议价权。谁手里有capacity,谁就能定价。

> 国内:

- IDC运营:润泽科技、宝信软件、数据港、奥飞数据、光环新网

- 算力租赁:中贝通信、鸿博股份(需注意风险甄别)

---

七、NBIS(另一个市场关注的方向)

未来AI真正的大规模商业化一定会走向推理层【注:AI模型训练完成后的实际应用调用,持续消耗算力】。

NBIS卡【注:Nebius Group(NBIS)股票/投资标的的俗称,非物理卡片】的位置恰好在模型部署、推理优化和实际落地之间。

很多人还在看谁在训练模型,但未来持续消耗算力的可能是Inference【注:推理,即AI模型的实际使用环节】。

> 国内:网宿科技、顺网科技、青云科技

---

八、IREN

核心逻辑早已不只是挖矿。

真正值钱的是低成本电力加HPC基础设施加长期能源优势。

- 目前IREN已经拥有约1.4GW的确定性电力资源

- 与英伟达签署了长期GPU cloud服务协议

- 英伟达还通过认股权证进行了深度绑定

这已经不只是合作,更像是用真金白银给AI电力资产定价。

未来AI数据中心最值钱的资产是便宜电。谁手里有稳定、低成本、可持续扩张的电力资源,谁就更有可能拥有AI基础设施时代的定价权。

> 国内:西昌电力、甘肃能源、内蒙华电、三峡能源("东数西算"节点电力优势)

---

黄仁勋已经把答案说出来了:能源永远稀缺,AI会扩散到每一个边缘节点。

真正绕不过去的,是网络、电力、储能、光通信、边缘基础设施这些底层物理瓶颈。

最容易持续扩估值的,是那些卡住物理瓶颈、别人绕不过去的收费站。

---

风险提示:国内部分环节存在技术差距或生态差异,需区分真实订单与主题炒作。

在时代的贝塔面前,个体的阿尔法常常渺小得不值一提。顺势而为,才是最大的智慧。

加我公众号一起成长

部分观点依据来自外部投行的专题研究