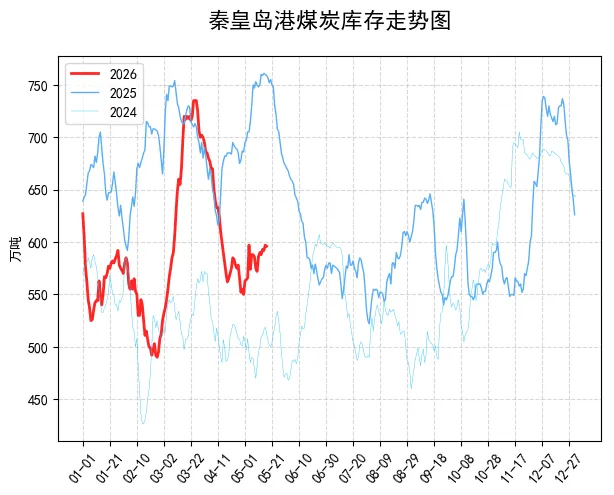

【产地情况】:今天主产地动力煤价格全面上调,整体涨势明显。山西、陕西、内蒙等地煤矿因为月底生产任务收尾,不少矿主动减产或停产,再加上近期山西长治煤矿事故后,安全检查全面收紧,部分矿井停产自查,市场供应一下子就绷紧了。坑口主流报价普遍上调 5-20 元 / 吨,拉煤车在矿口排队增多,矿方挺价意愿很强,基本是 “爱买不买” 的态度。短期看产地煤价易涨难跌,只要安监不放松、复产节奏慢,价格就会继续偏强。

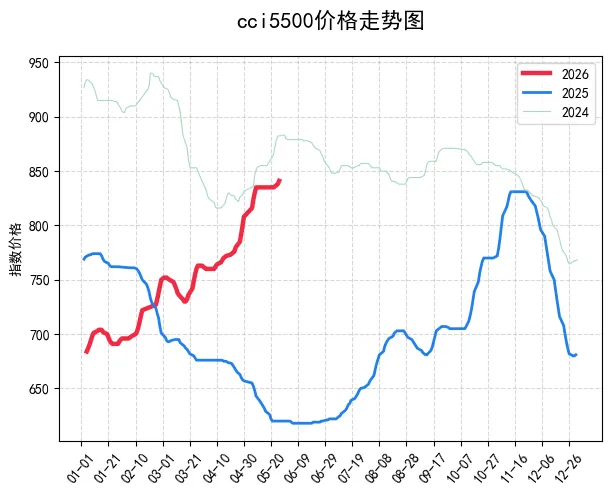

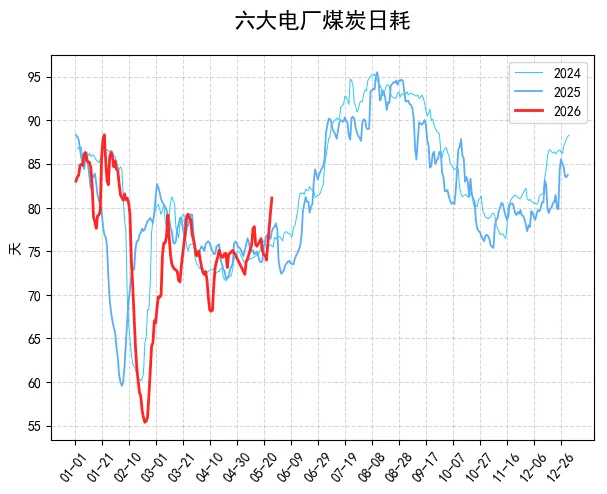

【港口情况】:港口这边情绪偏强但成交清淡,属于 “报价硬、拿货少” 的状态。北港受产地涨价和供应收紧预期影响,贸易商捂货惜售,报价持续抬升,环渤海 5500 大卡主流报价已经站稳 830 元 / 吨附近。但下游电厂并不积极,目前日耗还没明显起来,大多只维持长协采购,现货拿货非常谨慎,实际成交不多。华南港口跟随上调约 10 元 / 吨,整体处于 “成本推着涨、需求拖着走” 的僵持阶段。

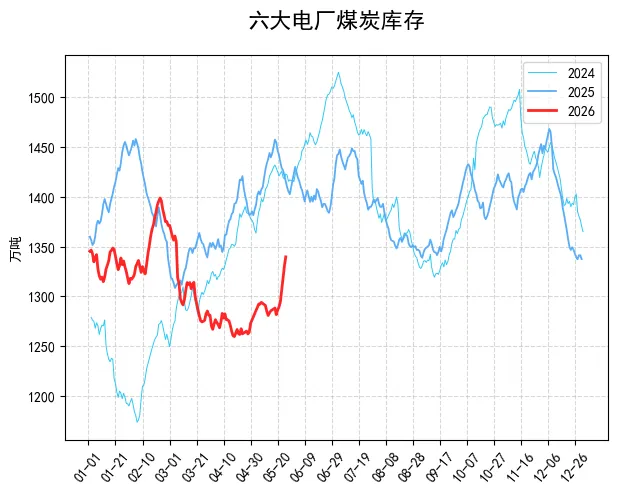

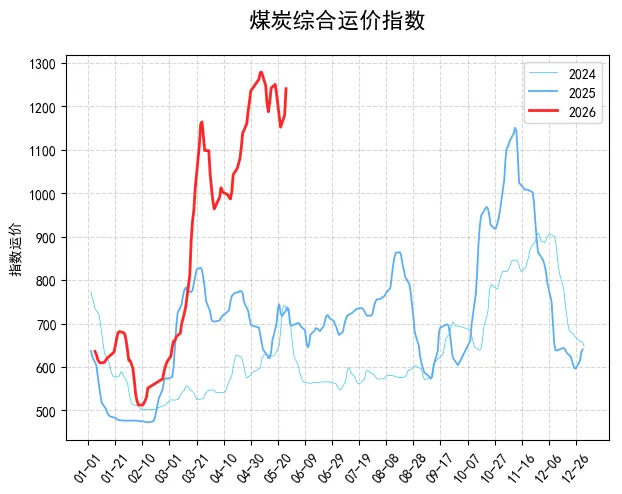

【进口情况】:进口煤今天报价明显跟涨,外盘情绪被国内带动走强。印尼、澳洲动力煤报价较上周五普遍上调 2-3 美元 / 吨,国内电厂积极招标,到岸投标价格较上周抬升 20-30 元 / 吨。5 月中国动力煤进口量预计回升至 2263 万吨,环比大增,主要是国内供应偏紧、电厂提前补库所致。进口商普遍认为,若国内安监持续严、供应受限时间拉长,进口煤价格还有继续上探空间。

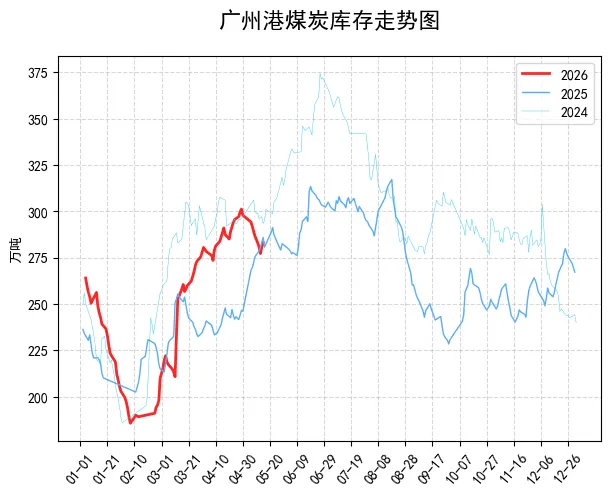

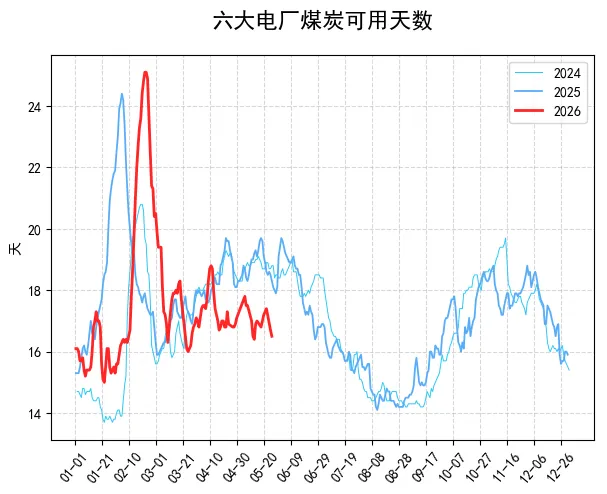

【后期走势预测】: 短期来看,产地安全检查不会放松,叠加月底矿区停产增多,煤炭供给持续偏紧,坑口价格仍有小幅上涨空间,进入六月安全生产月后,产地煤价也会维持高位运行;港口端受上游成本支撑,报价难有回落,但眼下需求乏力会限制涨价幅度,等到六月中下旬气温攀升,电厂用电负荷提升、补库需求释放,港口煤价也会逐步稳步走强。