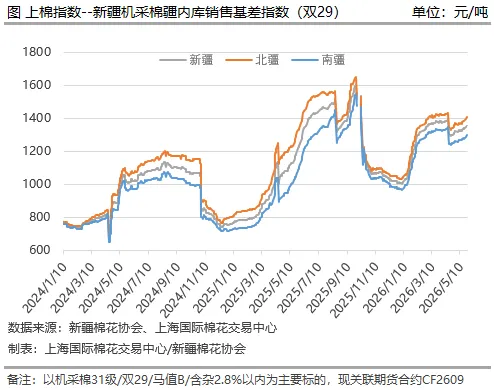

1.供应端

(1)春播情况

据中国棉花信息网调查,截至5月18日,全疆棉苗生长处于第四至第五真叶期。其中,南疆地区普遍处于第五片真叶期,部分3月底播种且长势较快地块,已达第六至八片真叶,且有零星现蕾,生长进度略快于去年同期;北疆地区普遍处于第四至第五真叶期,部分晚播棉田处于第三至第四真叶期,生长进度与去年基本持平;东疆地区普遍处于第五真叶期,生长进度较去年略有提前。

5月全疆大部棉区天气多变,降温、降雨、大风等天气频发,个别区域遭受冰雹灾害,对棉苗生长发育进程造成一定延缓。从全疆苗情长势来看,整体生长状况良好,株高集中在12-15公分;个别地块受低温或降雨影响出现大小苗现象,棉苗根部病害风险有所上升。当前封土、除草、蚜虫防治等农事活动正有序进行,受天气条件仍不稳定影响,后续需持续密切关注天气变化情况。

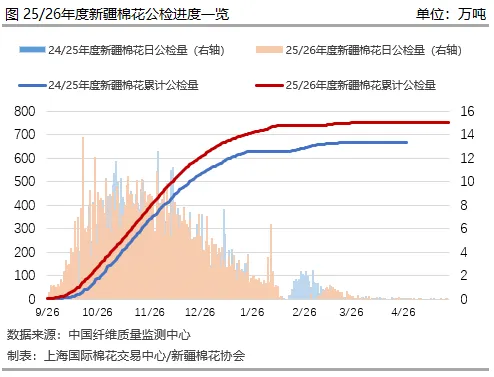

(2)公检进度

据中国纤维质量监测中心数据统计,截至5月25日24时,全国共有1100家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验重量763.10万吨,同比增12.22%,其中新疆1019家,检验重量752.17万吨,同比增12.64%。

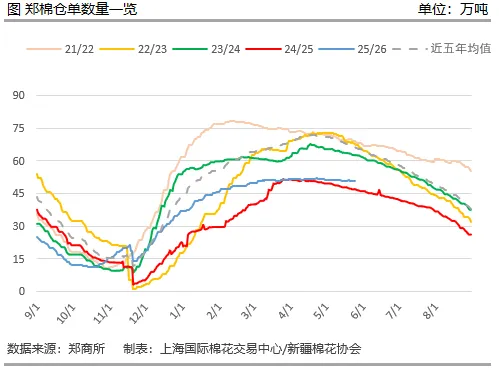

(3)郑棉仓单

截至5月25日,郑棉注册仓单12289张,约49.16万吨,有效预报388张,约1.55万吨。按产地看,新疆棉注册12052张,约48.21万吨,地产棉注册237张,约0.95万吨;按年度看,25/26年度棉花注册12289张,约49.16万吨;按仓库看,新疆库注册2671张,约10.68万吨,内地库注册9618张,约38.47万吨。

(4)商业库存

据中国棉花信息网调查,截至5月15日全国棉花商业库存404.66万吨,环比减少6.34%吨,同比增加5.55%。其中,新疆疆内棉花库存为271.86万吨,较4月底减少24.83万吨, 高于去年同期11.59万吨。

2.需求端

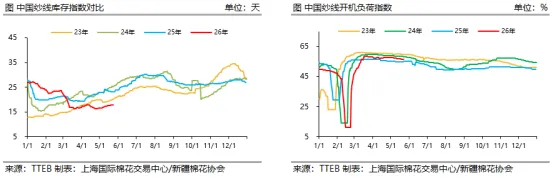

(1)纯棉纱市场开机、库存情况

据TTEB统计,近期纯棉纱市场整体交投清淡,市场走货价格下调400-700元/吨左右。纱线价格呈分化态势,低支纱受益于秋季订单逐步落地而出货回暖、报价下调,常规品类个别让利幅度较大、下游多数维持刚需采购,60S以上价格较为坚挺。目前纺企整体库存不高,大型纺企以交付前期订单为主,小型纺企稍有累库,行业整体开机稳中有降,部分区域受前期纱价偏高影响偶有停工放假现象。当前内地纺企即期现金流在350元/吨左右,新疆纺企即期现金流(不含折旧)在2034元/吨左右。5月22日棉纱库存指数16.1天,环比上涨0.3天,棉纱负荷指数(剔除闲置产能)78.5%,环比下降0.4个百分点。

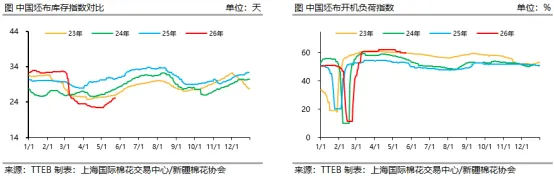

(2)全棉坯布市场开机、库存情况

据TTEB统计,近期全棉坯布市场行情平淡,织厂维持走弱,价格多平稳偏弱,服装坯布价格报价平稳,实单协商。局部开机率下降,出货不及前期顺畅,织厂现货累积。目前织厂订单分化,内销订单多维持收尾,家纺及外销溯源订单需求仍延续,厂家订单可以做到6月中旬,部分厂家订单可维持至7月上旬,但后市接单情况稳中减少看待,,织厂对棉纱采购维持随用随买。5月22日全棉坯布库存27.2天,环比上升1.4天,全棉坯布开机负荷58.5%,环比下降0.5个百分点。

(3)工业库存

据中国棉花信息网抽样调查,5月中旬棉纺织企业棉花工业库存呈下降态势,纱线库存和坯布库存略增。截至5月15日,纺企在库棉花工业库存84.53万吨,同比减少10.89万吨,环比减少3.2万吨;纺企可支配棉花库存97.85万吨,同比减少30.99万吨,环比减少3.89万吨。