作为一位金融工作者,我对AI的认知其实并不够深入,更多是停留在板块趋势理解和应用认知,甚至第一次开发skills还是被迫勤快为了帮小朋友养虾投喂。但对产业的专业程度并不影响我们对财富管理的理解,站在这个适合冷静的节点,正逢六月开端,想与大家共同复盘一下这场新革命的宏大叙事和一些配置看法。上周五,也是五月的最后一个证券交易日,科创50放量跌破上升趋势线。自2022年底ChatGPT引爆AI行情以来,这轮持续近三年半的科技主升浪,第一次在技术面上亮起黄灯。主升段暂歇,但产业趋势的河流不会倒流,只是流速时缓时急。 AI简史

AI简史

AI的故事从1956年达特茅斯会议开始,经历了寒冬与曙光。真正的转折点是2022年11月ChatGPT上线,两个月狂揽一亿用户,AI从此走进每个人的手机。算力成了硬通货,光模块、GPU、HBM成了A股最性感的词汇。

但AI炒了三年,还在炒“铲子股”。每次大家觉得要炒应用了,市场总会绕回硬件。典型例子就是恒生科技(应用为主)。段子说:你以为的轮动是科技→消费→医药→周期,实际是光模块→算力→大模型→AI应用→光模块→半导体。😅但每一次轮动背后,都是需求与聚焦点的迁移,一如20年前的互联网。

AI牛市

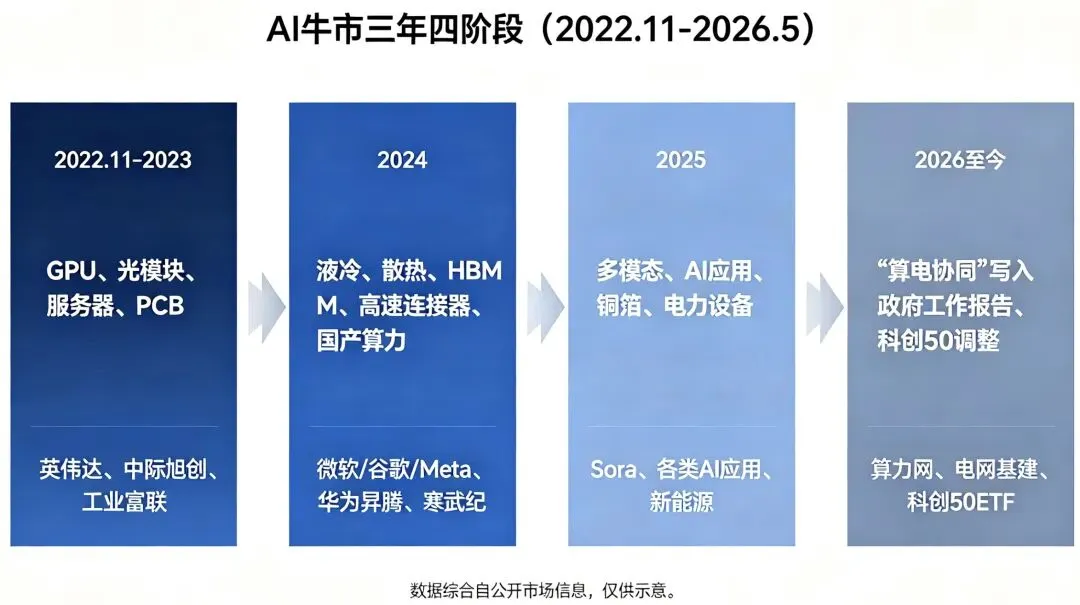

AI牛市第一阶段(2022年底-2023年):算力“铲子”独领风骚

ChatGPT横空出世,市场最先意识到的是——谁在“卖铲子”?英伟达GPU供不应求,台积电先进封装产能吃紧。

记得23年4月,我有幸参加了一次清华大学的研修班,当时张钹院士,一位已经九十岁高龄的老人,为我们逻辑清晰地介绍了人工智能,以及缺芯的窘迫,那是我第一次深刻感受到AI与国运的关联。张钹院士说:“落后就要挨打,这句话在AI领域同样适用。我们在信息时代耽误了,所以更要拼命追。”

第二阶段(2024年):模型竞赛与算力扩散

海内外大模型“百团大战”,海外大厂大幅上调资本开支,全年Capex合计超过2000亿美元。A股从光模块向液冷、散热、存储(HBM)、高速连接器扩散。市场开始意识到,算力不是一颗芯片的事,而是一整套基础设施。同时,国产算力(华为昇腾、寒武纪)进入视野。

第三阶段(2025年):应用萌芽与“算电协同”预热

Sora引爆多模态,应用开始落地,但资金仍深挖硬件——铜箔、电力设备都被贴上AI标签。“算力的尽头是电力”成为共识。“算力的尽头是电力”成为共识,新能源板块因此受益。

第四阶段(2026年至今):政策定调与筹码再平衡

“算电协同”写入政府工作报告,AI从产业上升为国家战略。而二级市场,科创50在连续上涨后进入技术性调整。资金开始犹豫:是继续守硬件,还是提前埋伏应用?

AI vs 互联网

AI vs 互联网

把当前AI行情与2000年互联网泡沫放在一起对比,其实有点“关公战秦琼”——两者的底层逻辑、盈利基础、时代背景都大不相同。

但多年从业给我的一个职业认知是,资产或者财富管理和炒股是两回事,A股的每一轮牛市,到最后无不是一场普通人的财富洗劫。只是有人提前上岸,有人裸泳到退潮。以史为鉴,可知兴替。

我们先看两者相同的是:都经历了一轮“基础设施先行”的狂飙。2000年之前,人们疯狂铺设光缆、建数据中心;如今,人们疯狂抢GPU、建算力中心。两次都是“卖铲人”先富起来。

不同的是:互联网创造新场景,用户越多壁垒越高,边际成本极低,市场追捧应用;AI创造新供给,算力投入刚性,资金集中在“铲子股”。

互联网的网络效应让应用先行,故事多,泡沫大;AI的算力竞赛让基建先行,叙事狂欢后,需要业绩或有效事实支撑。有人抱怨A股不如美股稳定,2000年互联网泡沫击穿后,纳指从5000点跌到1100点,不是不会跌,是记忆太短。现在美股“七姐妹”市值已占标普500的30%以上,集中度历史罕见,高波动随时可能放大。

但值得一提的是,互联网当年最终跑出来的巨头(亚马逊、谷歌、苹果),都是在泡沫破裂后证明了自己的价值。它们没有因为股价跌了90%就消失,反而在废墟中长成了参天大树。

所以历史告诉我们,成王败寇,“剩”者为王。

熬不过去的时刻,才是真正的风险

熬不过去的时刻,才是真正的风险

历史同样告诉我们:会让人全盘皆输的,往往不是产业的终结,而是你熬不过去的那个时刻。2000年亚马逊跌了95%,即使你知道它会成为巨头,也可能在跌到10美元时绝望割肉。这恰恰是当前很多投资者忽视的风险。

我经常看到客户在两种情绪中摇摆:涨了后悔买少了,跌了后悔买多了。这种焦虑的根源,不是对产业趋势的判断错误,而是没有提前想清楚“我们底能承受多少”。

我经常跟客户分享一句话:风险控制从来就不是一个区间或者一条趋势线,而是一个致命的点。 它可能是你家庭急需用钱的某一个周末,可能是你账户浮亏突破心理阈值的某一天,也可能是你听说身边有人爆仓而心生恐惧的那一刻。你熬过去了,就是故事;熬不过去,就是事故。

所以,在讨论“AI行情是否结束”之前,我们需要问自己三个问题:

1. 成本,是否已经脱离了安全边际? 如果一只股票已经从低点涨了5倍、10倍,即使产业趋势再好,也要注意高波动性和随时可能发生的高回撤。

2. 仓位,是否已经重到让自己夜不能寐? 一般来说,权益投资,尤其是单一产业,主题资产投资都不建议超过总资产的30%。留有余地,才能从容。

3. 现金流,能否支撑持有3-5年? 产业趋势的兑现从来不是线性的。如果你这笔钱明年就要用,那就不该押注在高波动的科技资产上,甚至权益投资上。

别人的牛市,可能是你我的陷阱。那些在互联网泡沫中活下来并赚到大钱的人,不是因为看对了方向,而是因为他们在狂热时控制了仓位,在崩溃时保留了现金。

AI不会因为一次技术性调整就停下脚步,但个人的投资账户可能会。产业趋势的河流不会倒流,但财富管理的小船需要有足够的吃水深度,才能穿越暗礁。

与君共勉。

欢迎大家关注推荐,如有个性化财富管理问题欢迎留言或私信。