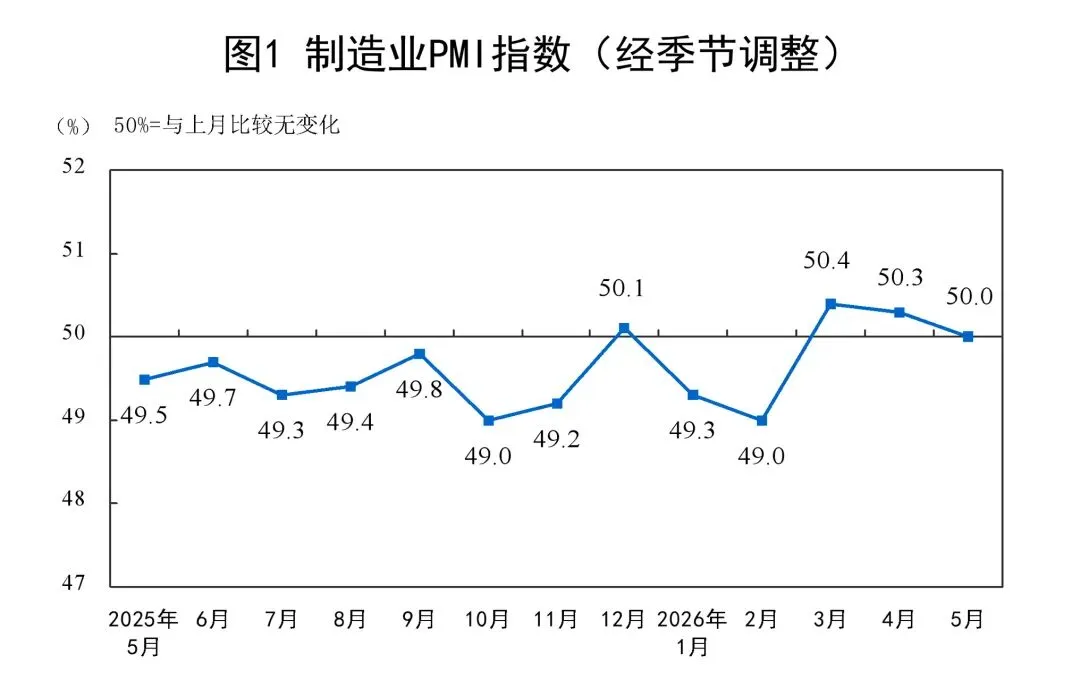

导语:5月国内轮胎行业整体运行偏弱,市场订单持续收缩,企业成品出货明显受阻,产销量下行特征愈发清晰,行业供需匹配度走弱、企业经营压力同步上升,整体维持弱势运行格局。

一、内外销同步走弱,出货效率下降

伴随行业春季补货旺季落幕,国内轮胎市场需求回归平淡,内外销市场同步承压,企业整体出货效率明显回落,行业产销景气度持续下行。

内销市场整体疲软,需求回暖动能不足。乘用车替换胎需求修复乏力,商用车物流、货运行业景气度持续偏低,下游车辆换新、换胎的刚性需求整体偏弱。同时,前期终端渠道集中补库,社会库存存量相对充足,现阶段终端消化节奏缓慢,经销商补货心态谨慎、拿货意愿低迷,直接导致轮胎工厂内销订单缩减,成品出库节奏持续放缓。

外销市场压力集中释放,出口订单显著回落。一方面,欧盟对华半钢胎反倾销终裁落地,差异化高额关税大幅抬高出口门槛,国内半钢胎对欧出口业务受到直接冲击;另一方面,中东核心出口市场出货受阻,叠加海外终端需求复苏乏力、国际海运成本攀升、跨境运输周期延长等多重利空因素,外贸出货效率大幅下滑,行业出口增量持续承压。

轮胎产销、订单及出货指标运行情况

核心指标 | 近期表现 | 主要影响因素 |

工厂产量 | 较上月回落 | 订单不足,部分企业主动控产 |

内销销量 | 环比下滑 | 补货旺季结束、渠道库存偏高,终端补货意愿低迷 |

外销订单 | 萎缩态势 | 欧盟反倾销政策落地压制半钢胎出口、中东市场出货受阻,叠加海外需求疲软、国际物流波动承压 |

整体出货 | 明显放缓、周转变慢 | 内外需求双重走弱 |

数据来源:隆众资讯

样本轮胎企业产能利用率、库存变动情况

图1 2024-2026年轮胎产能利用率走势 |

| 图2 2024-2026年轮胎企业成品库存天数 |

|

| |

数据来源:隆众资讯 |

| 数据来源:隆众资讯 |

5月样本企业产能利用率环比明显下滑。数据显示,本月中国半钢胎样本企业产能利用率为67.46%,环比下跌9.14个百分点,同比上涨2.24个百分点,中国全钢胎样本企业产能利用率为63.51%,环比下跌5.80个百分点,同比上涨7.90个百分点。月内“五一”小长假叠加企业集中设备检修,压制行业基础开工负荷;同时,中东地缘局势紧张、欧盟反倾销落地导致出口订单承压,叠加内销需求于4月涨价前提前集中释放,5月新增订单量环比明显回落。在此背景下,多家企业主动控产减产,行业整体产能利用率同步下行。

库存方面,2026年5月山东轮胎样本企业成品库存呈现环比增长、同比下降的走势特征。隆众资讯月末库存数据测算,5月底半钢胎样本企业平均库存周转天数在45.86天,环比增加2.31天,同比减少0.36天;全钢胎样本企业平均库存周转天数在40.1天,环比增加1.28天,同比减少1.86天。3-4月国内轮胎市场连续涨价,带动渠道集中备货,终端库存基数走高,而5月终端需求疲软、库存消化缓慢,下游补货意愿持续低迷。叠加欧盟、中东核心市场出口受阻,企业整体出货量环比回落。此外,今年五一期间企业集中检修与分散检修叠加,检修时长同比增加,同时受订单不足、原料成本高位支撑影响,部分企业主动减产控产。整体来看,行业终端备货心态趋于谨慎,因此成品库存总量仍低于去年同期水平。

二、多重因素叠加拖累市场

本轮轮胎行业弱势行情由多重因素叠加导致,行业整体经营压力持续加大。

一是终端需求不足。国内汽车消费、物流运输两大核心需求端回暖不及预期,下游终端市场活跃度偏低,真实采购力度疲软,需求压力自下而上传导至生产端,直接拖累工厂产销。

二是渠道库存偏高。经销商前期集中备货,当前库存基数偏高,整体以去库存为主,主动补货意愿低迷,拖累工厂出货。

三是出口环境趋紧。海外经济体复苏乏力,终端消费需求疲软,叠加国际贸易壁垒、海外产能分流、物流波动等影响,外销增长动力不足,订单持续承压。

四是行业产能过剩问题凸显。行业整体产能基数较大,补货周期落幕、需求回落背景下供需失衡加剧,库存持续累积,同时市场低价竞争乱象增多,进一步压缩行业盈利空间。

三、6月行情预判

当前,行业补货周期结束后,整体弱势运行格局基本确立。目前行业整体订单支撑不足、成品库存持续累积,企业开工维持偏低水平,内外销出货节奏整体偏慢。内销端渠道补货意愿低迷,外销端受欧盟反倾销、中东出货受阻及海外需求疲软拖累,订单持续收缩,市场整体呈现弱需求、高库存的运行状态,企业产销、盈利压力持续凸显。

预计6月份,行业弱势行情将进一步延续,走势主要体现在生产、销售两端。生产端,国内轮胎企业集中检修预期增加,叠加现有订单不足以支撑高开工,行业整体开工率存在明显下行预期,企业主动通过降产、控产来匹配偏弱需求,缓解产销错配与库存压力。销售端,为对冲销量低迷现状、加快库存去化,同时提振代理商进货积极性,行业企业出台返利、让利等促销政策的概率大幅提升。

整体来看,短期行业需求暂无回暖信号,6月轮胎行业弱势格局将持续深化,生产端受企业集中检修影响开工率进一步下行,销售端企业促销力度加大,市场同质化竞争或将进一步加剧,行业整体产销偏弱、库存偏高的运行态势将持续维持。

附: