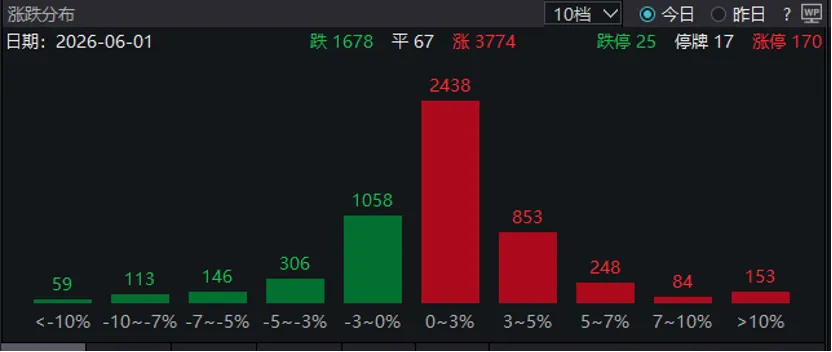

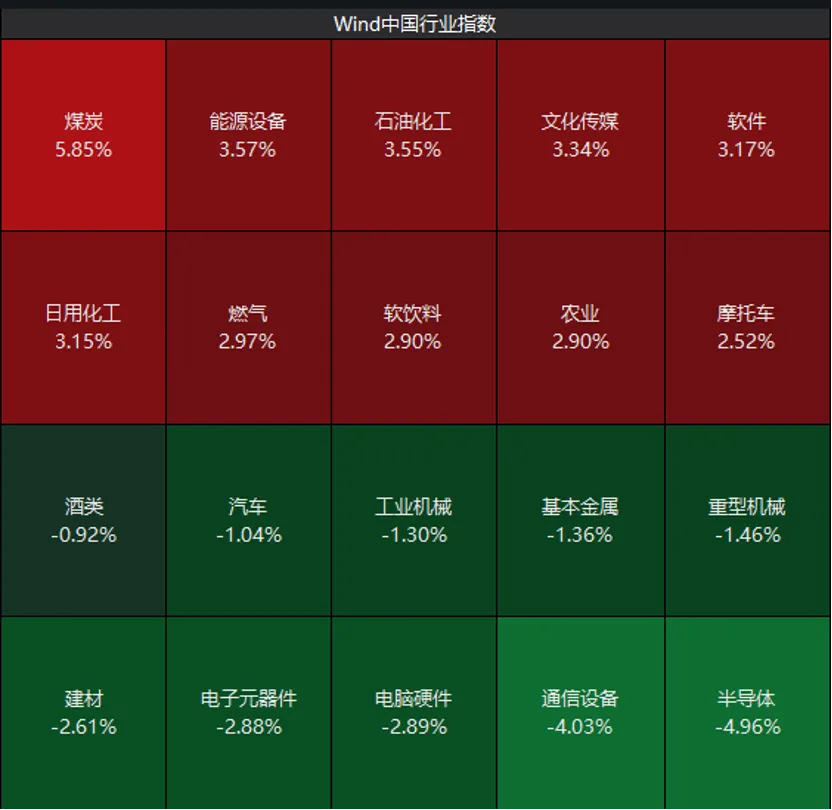

今日A股市场走势出现分化,主要宽基指数下跌为主。沪指跌0.27%,报4057.74点;成指跌1.51%,报15340.35点。两市成交近2.9万亿,较前一交易日有所回落。盘面上则涨多跌少,上涨个股超3700家。前期累计涨幅较大的半导体、通信方向大幅回落拖累指数,科创50指数大跌5%;另一方面煤炭、能源、石油化工等行业出现回暖,前期承压的文化传媒、软件等方向亦企稳回升。我们之前提示科技板块受微观交易结构拥挤易出现波动,后市短期内或仍面临风格再平衡的诉求。建议投资者采取攻守兼备的配置策略,关注低估值板块超跌反弹的机会。

来源:WIND

今日,煤炭板块走强,受益于供给端系统性收缩预期、需求端旺季超预期、资产端红利配置价值三重逻辑共振,煤炭ETF(515220)涨超6%。

消息面上,今日小作文传煤炭监管再收严,国内供给约束预期再增强。上周《煤矿重大事故隐患判定标准》发布,7月1日实施,国内煤炭监管收严趋势短期难改。供应端收缩并非短期行为,而是基于安全生产长效机制的体系性转变。

需求方面,厄尔尼诺导致全球煤炭需求预期上升。国家气候中心预计夏秋季形成一次中等及以上强度的厄尔尼诺事件,至少持续至年底,我国今年夏季全国大部气温可能较常年同期偏高,华北、华东、华中、华南、西南地区东部及新疆等地,出现阶段性高温热浪的概率较大,夏季用电需求或进一步超预期。全球变暖背景下极端高温事件发生概率有所增加。发改委预测,今夏全国最高用电负荷将达到16亿千瓦左右,较去年增加9000万千瓦左右,相当于多出一个河南省的用电负荷。用电负荷的超预期增长将直接转化为电煤需求的刚性支撑,迎峰度夏旺季的补库需求有望提前释放,对煤价形成季节性提振。

进口煤方面,进口煤作为国内市场的重要边际供给,当前正面临"价格倒挂+政策扰动"的双重约束。油价气价居高不下,海外煤炭替代需求增长,进口煤与内贸煤价格倒挂,进口煤的性价比明显下降。作为中国最重要的煤炭进口来源国,印尼今年的煤炭政策一波三折,到中国的煤炭发运量明显低于往年。在进口补充作用减弱的背景下,国内煤炭供需平衡表更依赖于内产,供给端的脆弱性上升,煤价的底部支撑因此更加坚实。资产风格方面,煤炭板块高分红属性突出,截至5月29日中证煤炭指数股息率4.59%,兼具防御性与长期价值增长潜力。无风险收益率下行背景下,具备较强配置价值。

展望后市,从供需角度看,供给约束强化+需求旺季临近有望成为煤炭板块新一轮行情的触发器。从资产风格看,在当前低利率和资产荒的市场环境下,煤炭板块具有高现金流、高分红属性,兼具防御性与长期价值增长潜力,配置性价比突出。当前,能源安全已上升为国家战略核心,煤炭作为能源供应的压舱石,其盈利模式正从剧烈周期波动转向由长协机制支撑的相对平稳中枢。建议投资者持续关注市场中唯一的煤炭ETF(515220)。

今日动漫游戏板块展现韧性,游戏ETF(516010)收涨2.29%。指数方面,动漫游戏指数(930901)交易量接近百亿,较上一交易日明显回升。消息方面,5月26日,国家新闻出版署发布了2026年5月份网络游戏审批信息,共有158款游戏获得版号,较4月进一步增长。版号发放的常态化,为行业的优质内容供给注入了动力,进一步提振了市场的长期信心。

当前游戏板块的投资逻辑中,基本面改善与估值优势共同构成了核心支撑。一方面,国产游戏出海韧性持续强化。数据显示,2026年第一季度重点游戏公司的海外收入占比已升至42.3%,展现出国内企业在国际市场中日益增强的竞争力。技术层面,进入2026年后,AI对游戏产业的推动从“工具层降本”加速迈向“玩法与生态重构”:一是AI从研发侧向C端全面延伸,大DAU产品内嵌AI编辑器、智能NPC与动态剧情等功能,已在多款头部产品实现可观的留存提升(如《和平精英》接入DeepSeek后用户时长+16%);二是在买量范式与分发机制重构下,AI驱动素材生成、投放优化与本地化提效显著。

财务端上,游戏行业2026Q1收入与净利创历史新高,销售费用率与人效结构优化均已兑现至报表。在“降本增效+ROI修复”的推动下,Q2行业EPS有望得到进一步改善。而从估值上看,当前动漫游戏指数的市盈率仅约30倍,处于近5年17%分位点的低水平。相较于2025年下半年以来的估值中枢,当前板块估值已回落至偏低水位,具备较强的安全边际。

游戏ETF(516010)紧密跟踪中证动漫游戏指数,涵盖了主营业务涉及动漫创作、游戏研发、游戏运营和推广等细分产业的上市公司。作为一键布局游戏产业的便捷工具,该ETF既精准覆盖了赛道龙头企业,又有效分散了个股集中度风险,能够客观反映A股动漫游戏产业的整体表现。展望后市,随着国内暑期档消费旺季及电竞赛事季的临近,游戏板块有望迎来情绪与业绩的双重催化。叠加AI应用端技术突破的持续赋能,行业的盈利空间正被不断拓宽。在当前板块估值处于相对低位、产业基本面稳步向好的背景下,游戏赛道具备较高的中长期配置价值。投资者可适当关注游戏ETF(516010),把握中国游戏产业高质量发展的红利。

6月1日,软件板块异军突起。软件ETF(515230)表现尤为亮眼,截至收盘上涨近4%,交易活跃度显著提升。

来源:WIND

本轮软件板块的强势爆发,离不开近期海外映射与国内产业共振的双重催化。在海外市场,5月最后一周多家头部软件巨头集中披露财报,其业绩与指引全线超出预期,打破了市场关于人工智能将颠覆传统软件的悲观预判。事实证明,随着人工智能走向生产级,企业对底层数据治理、安全权限等系统级软件的需求正被前所未有地放大,软件企业正转变为技术落地的关键基础设施。

2026年年初迄今,国内软件行业呈现“收入稳健增长、利润增速低于收入、出口明显提速、子行业景气分化”的特征。1-4软件行业月收入同比增加10.9%,利润则仅增长2.2%,高景气赛道集中在IC设计与云计算+大数据方向。短期利润承压的主要原因是AI相关投入加大,而随着5月底国内大模型头部企业MiniMax正式启动A股IPO辅导进程,国产大模型商业化与资本化有望双双提速。端侧AI PC时代正式开启后,软件公司或将迎来价值重估,市场悲观预期将得到扭转。同时,政务与金融信创进入规模化替换周期,大模型应用向垂直行业渗透提速,软件产业正向数字经济的价值引擎转变。

在宏观政策将软件产业定位为数字经济核心支柱的大背景下,国内软件产业正从预期驱动转向业绩验证阶段,整体具备较好的中长期配置价值。软件板块当前位置较低,考虑到美股软件公司上涨对A股存在映射,可能有短期资金承接,但行情持续性可能没有那么好,预计还是以震荡为主,中长期配置仍需等待明确的基本面催化信号。投资者可适当关注软件ETF(515230)的布局机会,通过分批配置的方式理性把握国产软件自主可控主线与AI原生应用的投资机会。