今日国内化肥市场整体呈现 "尿素高位承压回落、磷肥行业亏停产蔓延、钾肥淡季偏弱、复合肥迎夏季边际改善" 的多品种分化格局。尿素出口利好兑现后情绪消退,价格出现松动回调;磷肥受硫磺持续高位冲击,行业亏损深度加剧;钾肥进入传统淡季,交投偏淡;复合肥受益于麦收推进,夏季补单有所增加。

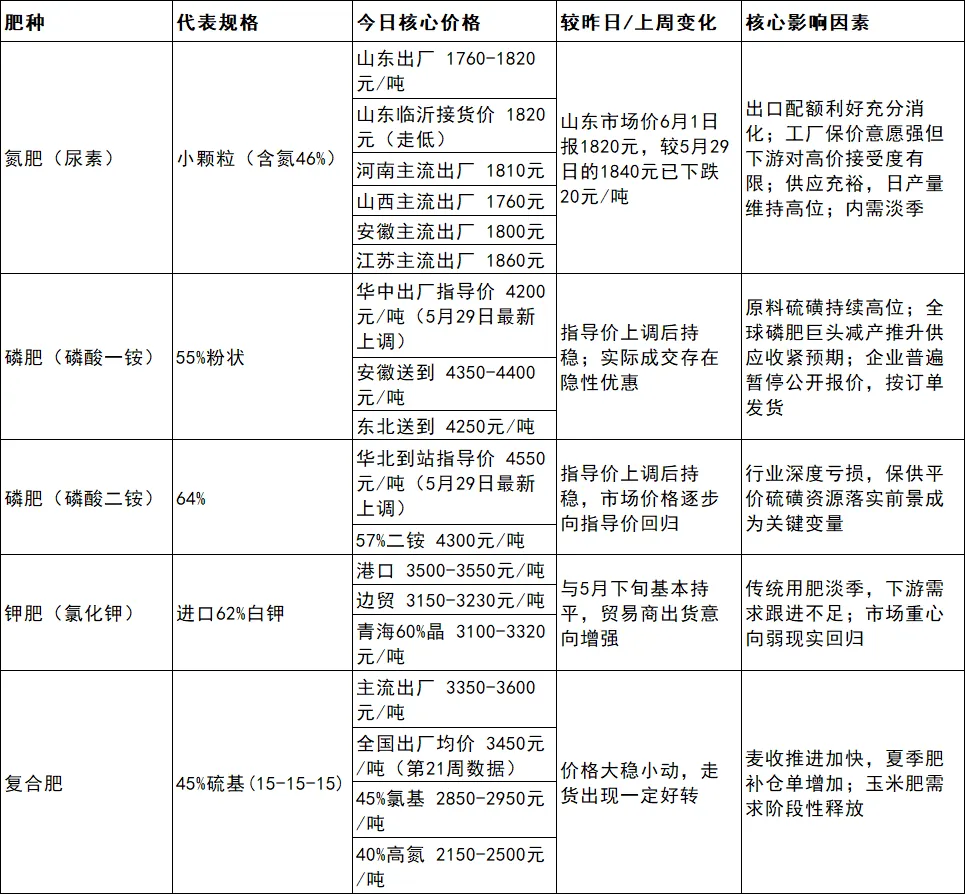

6月2日主要品种价格概览

氮肥(尿素):出口利好消化完毕,价格高位回落

今日尿素市场整体呈现"高位承压、普遍回调"格局。5月下旬由出口配额引爆的上涨情绪已基本消化完毕,加上中肥网透露的本轮200万吨配额中包含援助用途,削减了市场化出口比例,进一步钝化了利好刺激。

一、各地价格明细

二、供需基本面从供给端看,尿素周度开工负荷率降至85.57%(虽环比下降0.91%,仍处高位区间),市场货源供应充裕。需求端处于传统淡季,工业、农业需求同步疲弱,累库压力较大。内需拖累明显,受出口影响的交投积极情绪缓解后,河北、山东、河南等主产区部分工厂均已开始下调出厂报价。

三、期货市场信号尿素期货主力合约UR2609今日开盘后一度冲高至1904元/吨,涨幅超2%,随后承压回落,收盘报1877元/吨。当前尿素检修有限,供应高位,且处于需求淡季,工、农需双弱,累库压力极大,政策面虽有出口预期但落地需时间。首创期货指出,盘面反弹仍然承压。总体看,出口配额实质利好已基本被市场消化,短期继续上行动能不足。

磷肥:成本高压持续,行业亏损与停产蔓延

磷肥市场今日延续 "高成本、弱需求"的深度博弈僵局,核心矛盾高度集中在原料硫磺的持续高位运行。

一、价格与指导框架5月29日磷铵协会指导价正式上调,华中地区55%粉磷酸一铵出厂指导价调至4200元/吨(较上轮涨350元/吨),华北地区64%磷酸二铵到站价调至4550元/吨(较上轮涨300元/吨)。此次调整有效对冲了市场利空情绪,现货价格逐步向指导价回归。今日实际市场价格方面,安徽地区55%粉一铵送到报4350-4400元/吨,东北地区送到报4250元/吨,均以执行前期订单为主。

二、行业亏损深度加剧:原料硫磺价格持续飙升叠加磷肥产品涨幅有限,行业亏损已从短期压力升级为系统性危机。单吨亏损维持在一铵约1440元、二铵约2230元的水平,承接保供任务的部分企业上半年亏损已逼近2亿-3亿元。湖北、云南等地工厂减产、停产范围持续扩大。

三、全球供应端收紧:美盛化肥一季度受氨、硫磺价格大幅上涨侵蚀磷肥利润,叠加资产减值后已出现亏损,近期已宣布将减产磷肥相关产品并削减资本支出。这一决策将导致全球磷肥供应端收缩,对磷酸一铵现货价格形成正面支撑。

四、保供平价硫磺资源是关键变量:目前原料端硫磺的高位是磷肥市场价格的核心支柱。国家层面正协调硫磺定向保供事宜,平价资源的落实到位节奏将直接决定磷肥企业能否走出亏损困局。预计短期磷肥价格将维持高位僵持,供需双弱格局难以快速打破。

钾肥:淡季偏弱运行,交投气氛趋淡

进入6月,国内钾肥市场延续淡季偏弱运行,重心正在向弱现实回归。

一、价格区间稳定,但卖方出货意向增强据Mysteel 6月1日数据,国产60%晶到站价3100-3320元/吨,边贸62%白钾3150-3200元/吨,与5月下旬基本持平。但市场动态出现明显变化——贸易商出货意向增强,高价成交推进困难,行情整体延续前期弱势。

二、硫酸钾市场动态资源型硫酸钾厂家已陆续进入检修状态。-曼海姆法硫酸钾北方工厂因出货减缓,议价空间逐步扩大,50%粉实际走货价已降至3300-3450元/吨区间。这一变化反映出淡季需求走弱的压力正在向上游传导。

三、预期与现实博弈前期印度大合同价(383美元/吨CFR)带来的情绪支撑正随时间推移逐步减弱,市场焦点正转向国内淡季实际消化能力。港口库存虽处合理区间,但下游复合肥厂开工率处于低位,钾肥采购按需为主。短期钾肥市场大概率继续维持淡季偏弱、成交清淡的格局,贸易商出货意愿与下游压价博弈将持续。全年钾肥价格中枢预计在2750-2950元/吨区间的高位震荡,难有大幅单边上涨行情。

复合肥:麦收推进带动夏季补单,市场出现边际改善

复合肥市场今日迎来积极信号,走货出现一定好转,价格大稳小动。

一、今日现货概况

45%硫基(15-15-15)主流出厂报价区间3350-3600元/吨,全国出厂均价约为3450元/吨。

45%氯基(15-15-15)主流出厂报价2850-2950元/吨。

40%高氮复合肥(28-6-6/30-5-5)出厂报价2150-2500元/吨。市场走货出现一定好转,价格整体大稳小动。

二、需求端边际改善

本周复合肥市场呈现阶段性好转迹象,主要驱动力来自两个方面:

三、成本端支撑减弱原料尿素、合成氨本周出现小幅松动,磷肥和钾肥价格波动相对有限。尿素价格的松动和磷肥维持高位形成结构性差异,使复合肥整体成本支撑力度较前期有所减弱,这是价格难以全面跟涨的主要原因。短期看,复合肥市场有望继续受益于夏季肥窗口的推进,走货维持向好态势,但成本的边际减弱将约束价格的向上弹性。

核心宏观变量与后市展望

当前化肥市场受以下核心变量驱动,短期分化格局预计将持续。

| | |

|---|

| 尿素出口政策落地节奏 | 第一批200万吨配额已下发,窗口期6-8月,部分含援助用途;全年总配额330万吨 | 出口利好已被市场消化;6-8月实际出口流速将决定尿素价格进一步走向 |

| 磷肥原料硫磺 | 价格高位运行,磷肥行业已大面积亏损停产;保供平价硫磺资源落实节奏成焦点 | 平价资源到位可缓解企业压力;若持续缺位,减产范围将扩大,支撑磷肥价格上行 |

| 麦收与夏季备肥进度 | | 复合肥和尿素终端需求有望阶段性改善,边际利好将持续释放 |

| 高供应与高库存 | 尿素开工负荷率85.57%,复合肥高氮走货向好但整体社会库存较高 | 高供应将限制价格上涨弹性,"下有成本托底、上有供应压制"的震荡格局难破 |

综合来看,6月肥料市场的主基调将是 "淡季中的结构性分化"——尿素出口利好消化后进入震荡整固期,磷肥在深度亏损倒逼下价格有刚性支撑,钾肥偏弱运行重心向下,复合肥受益于夏季窗口边际改善但弹性受限。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?