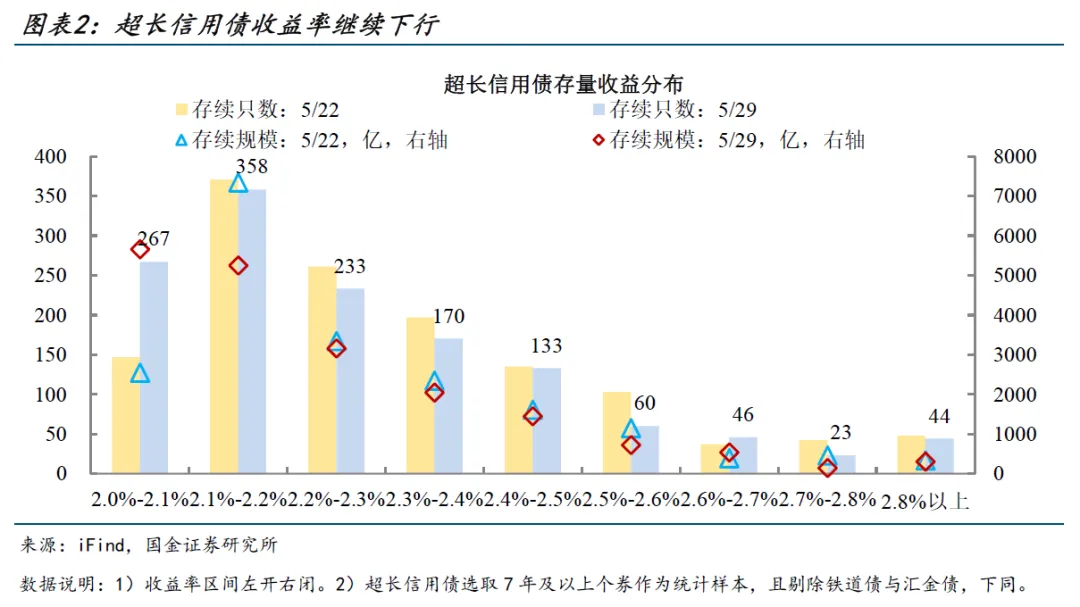

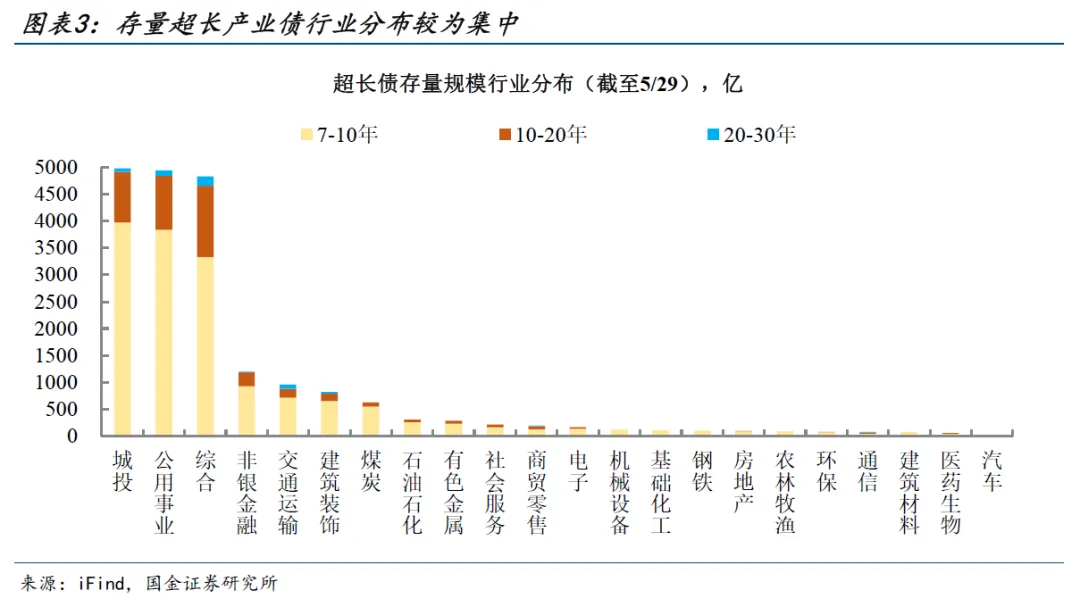

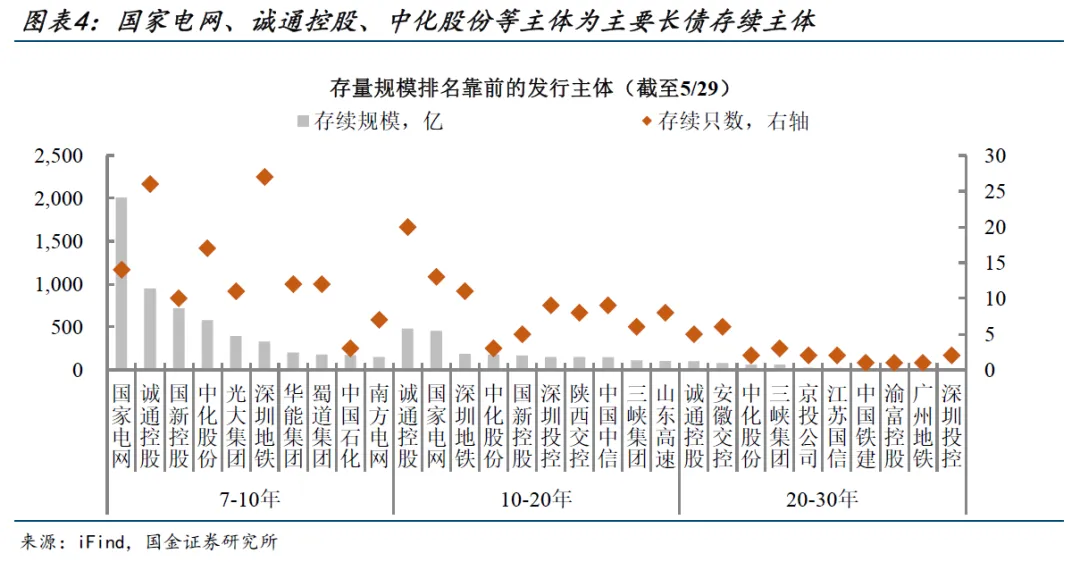

存量市场特征超长信用债收益率继续下行。5月PMI落于荣枯线以下、跨月资金面在央行呵护下平稳偏松、资产荒格局的深化三因素共振,推动了超长信用债量与价的同步攀升。本周(2026.5.25-2026.5.29,下同)存量超长信用债收益率中枢较前一周进一步下移,接近半数的存量债估值收益率已不足2.2%。

一级发行情况

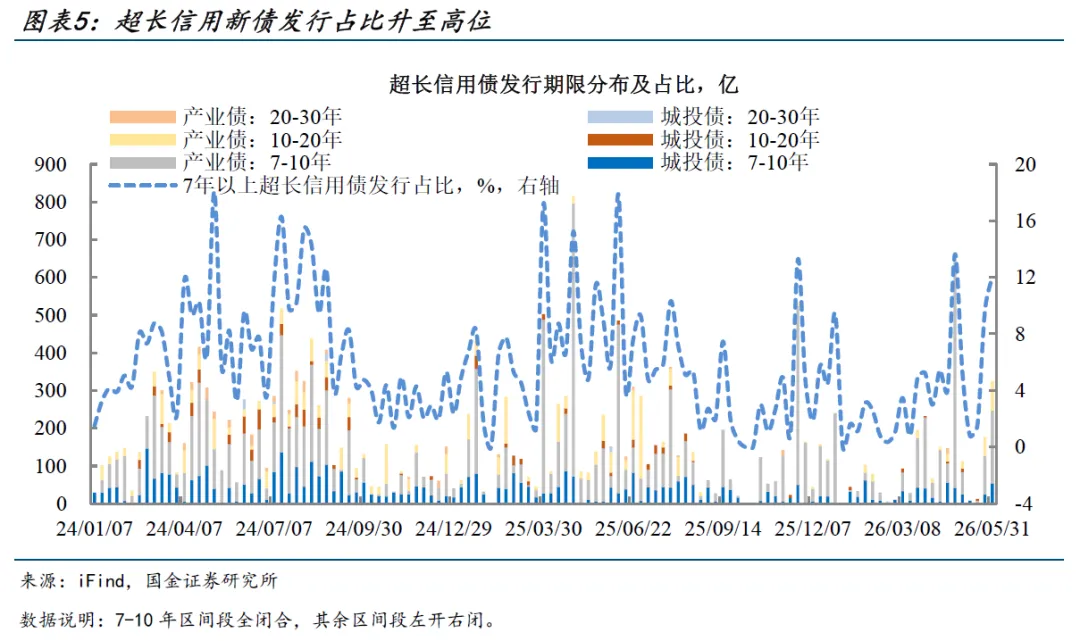

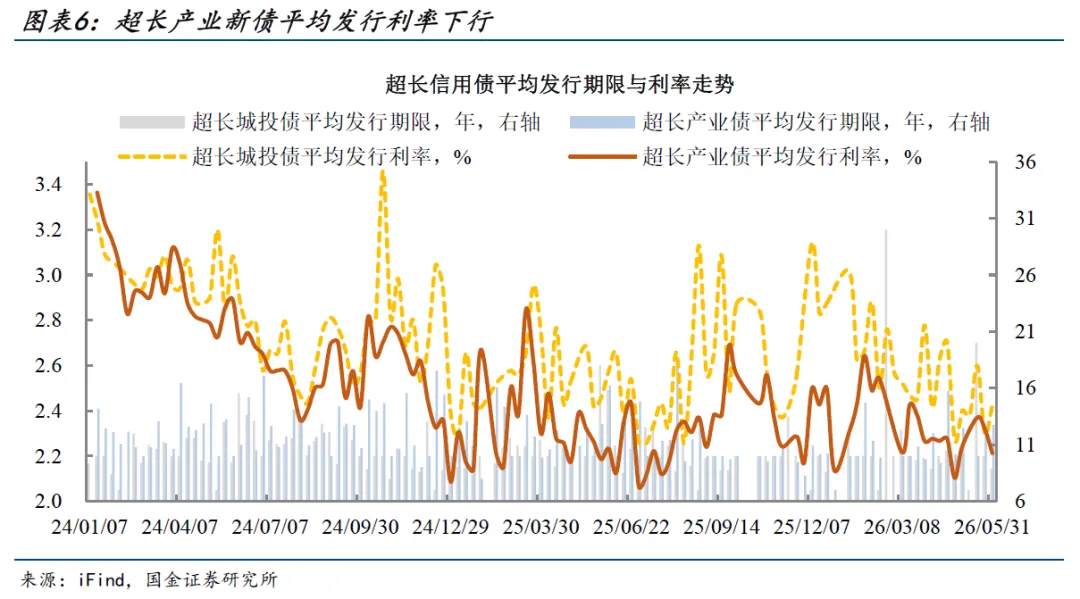

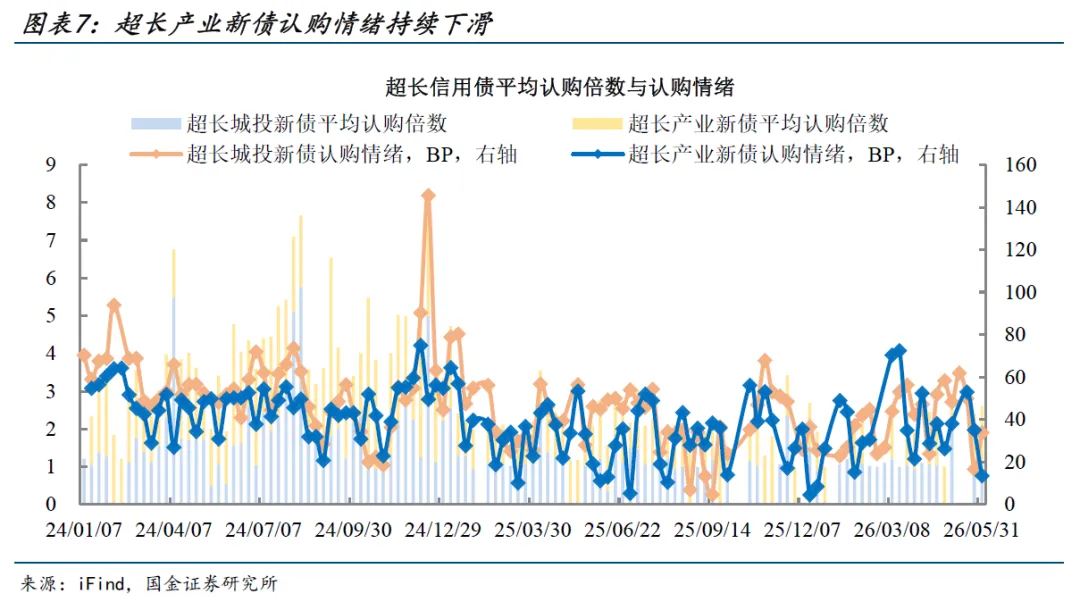

超长信用新债发行占比升至高位。本周超长信用债发行规模明显回升,周内总计发行规模达到325亿,占信用债总体发行量的比例高达12%,位于2024年以来90%以上分位,展现了发行人趁着市场情绪尚暖、抢在窗口期锁定长期限低成本融资的主动行为。不过从需求端来看,超长产业债一级认购情绪有所回落,可能的原因在于品种的配置主力中,保险和养老金等长线资金,在当前较低的票面收益率水平前参与趋于保守。

二级成交表现

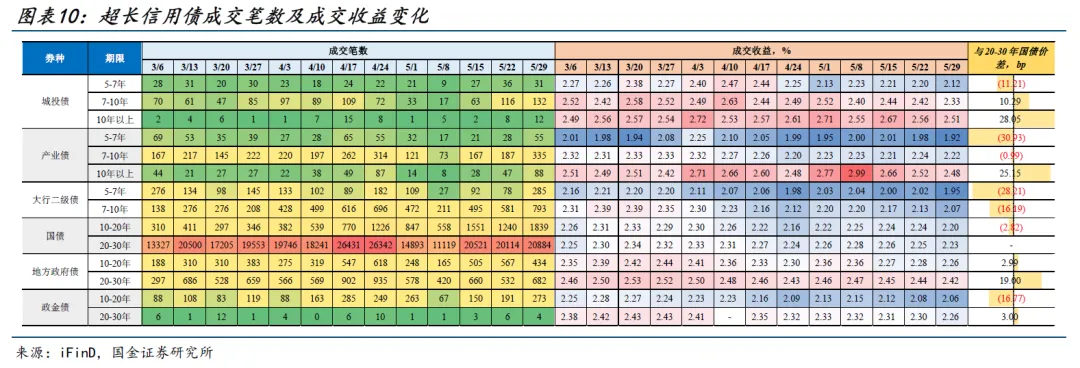

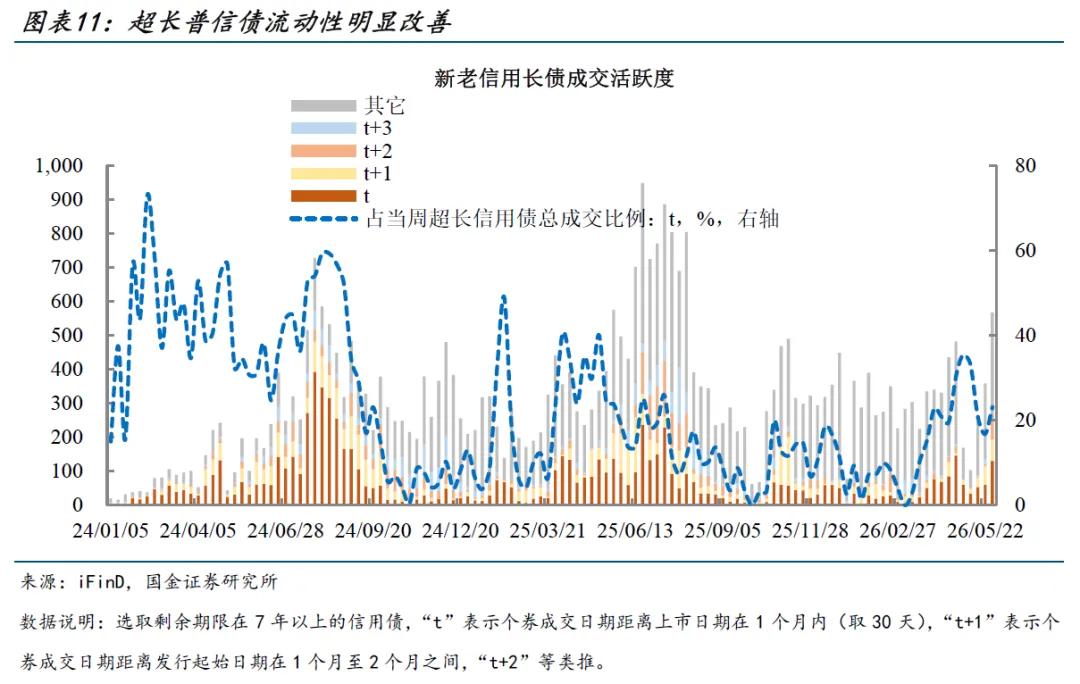

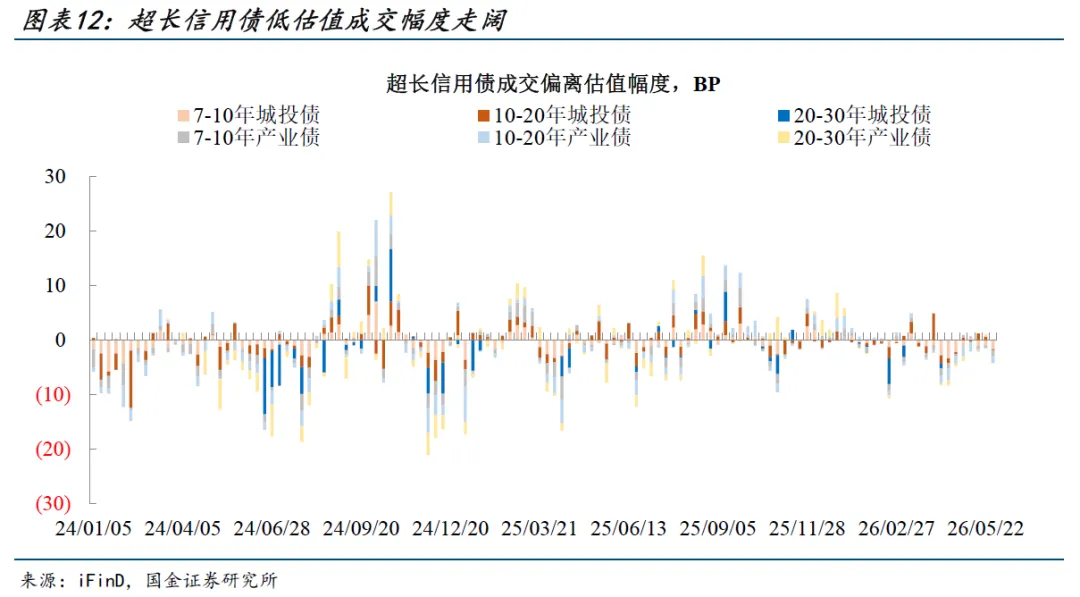

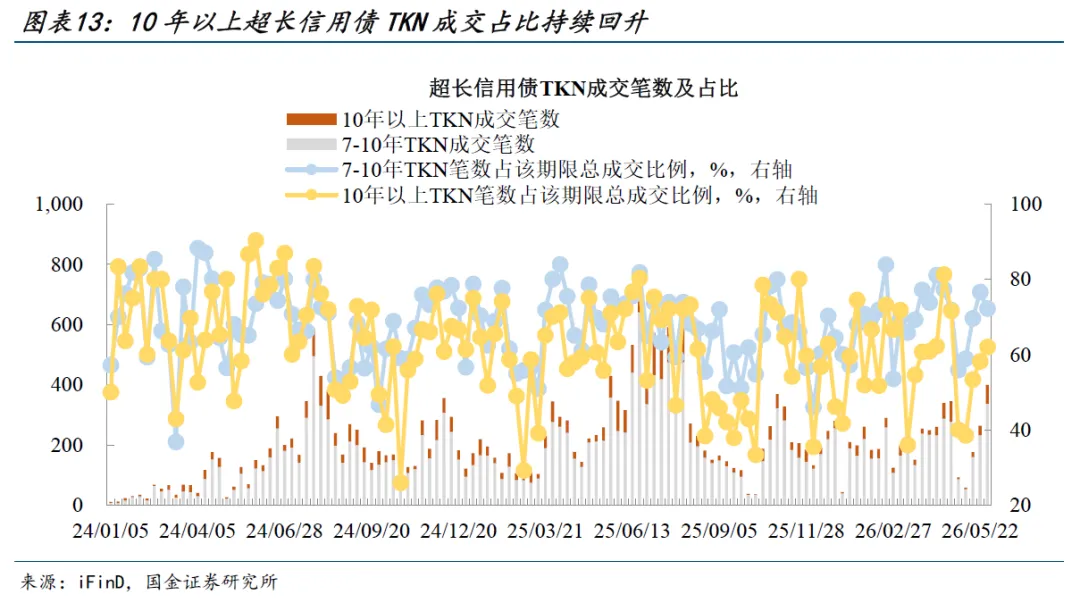

本周超长信用债再度上演“量价齐升”的极致行情,7-10年、10年以上中债AA+信用债全价指数较前一周分别上涨0.34%和0.38%,不过涨幅整体稍低于相近期限利率债和二级资本债。超长普信债流动性明显改善。本周7年以上普信债成交笔数升至567笔,创下去年四季度以来阶段性新高。不过需要注意的是,与量的扩张形成背离的是,超长信用债与国债利差并未明显压缩,这一现象或意味着,尽管长信用交投活跃,其行情的驱动力可能更多表现为对利率基准的被动跟随,而非前期行情中的机构主动拉久期压利差。与二级市场成交表现对应,本周超长信用债低估值成交偏离幅度走阔,10年以上超长信用债TKN占比也持续回升,表面上看是买盘情绪积极的信号。但若将其置于当前交易结构极度拥挤的背景下审视,一旦利率基准停止下行或出现反弹,这些拥挤的追涨头寸将迅速陷入浮亏,TKN占比可能显著下滑。

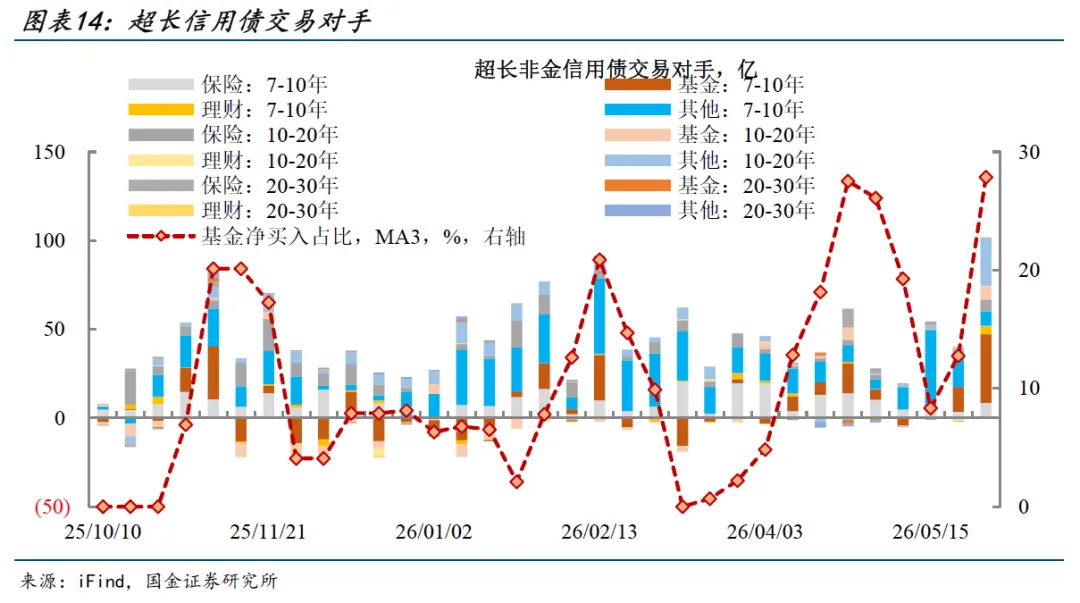

投资者结构方面,本周基金净买入超长信用债的占比已升至28%,显著高于20%的历史警示阈值。经验上看,该指标一旦突破20%,后续债市出现调整的概率将明显抬升。在绝对票息已被压至极低水平的环境下,这种长端增持行为更接近于被动索要票息,而非主动的风险偏好提升。

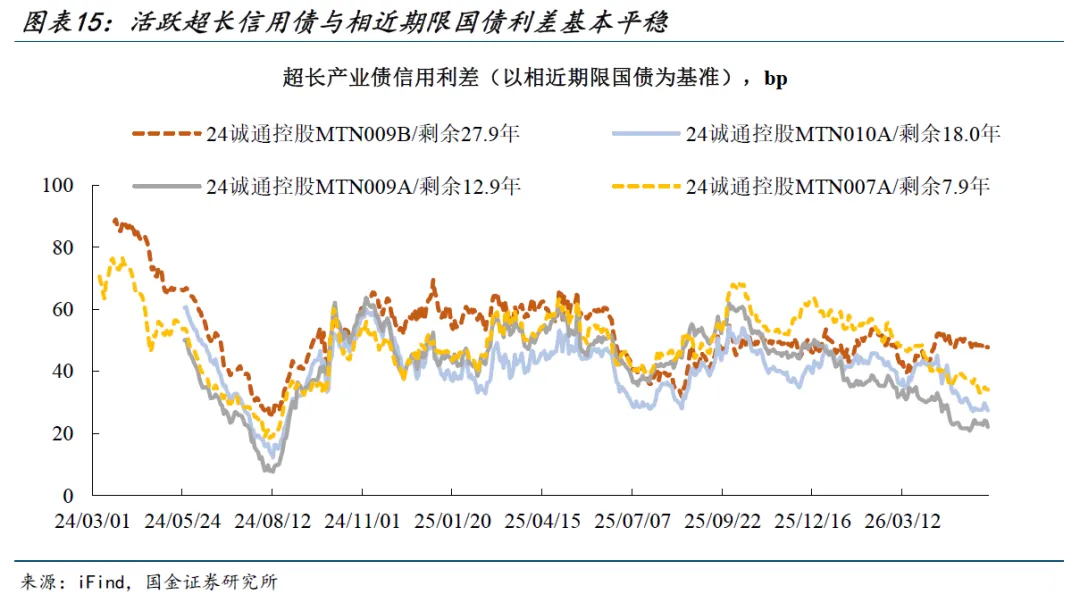

从更微观的视角来看,本周活跃超长信用债与相近期限国债利差基本保持平稳,考虑到当前市场的核心矛盾依然是资产荒,优质高息资产的稀缺,为超长信用债提供了胜率基础。然而,极低的绝对收益率水平叠加日渐拥挤的交易结构,也使得该品种的赔率已然偏低。基于以上信号,我们认为当前策略重心应当从“追寻超额收益”转向“确保组合的调整能力”,对于超长端的追涨需慎重。

风险提示:统计数据失真,信用事件冲击债市,政策预期不确定性

超长信用债收益率继续下行。5月PMI落于荣枯线以下、跨月资金面在央行呵护下平稳偏松、资产荒格局的深化三因素共振,推动了超长信用债量与价的同步攀升。本周(2026.5.25-2026.5.29,下同)存量超长信用债收益率中枢较前一周进一步下移,接近半数的存量债估值收益率已不足2.2%。

超长信用新债发行占比升至高位。本周超长信用债发行规模明显回升,周内总计发行规模达到325亿,占信用债总体发行量的比例高达12%,位于2024年以来90%以上分位,展现了发行人趁着市场情绪尚暖、抢在窗口期锁定长期限低成本融资的主动行为。不过从需求端来看,超长产业债一级认购情绪有所回落,可能的原因在于品种的配置主力中,保险和养老金等长线资金,在当前较低的票面收益率水平前参与趋于保守。

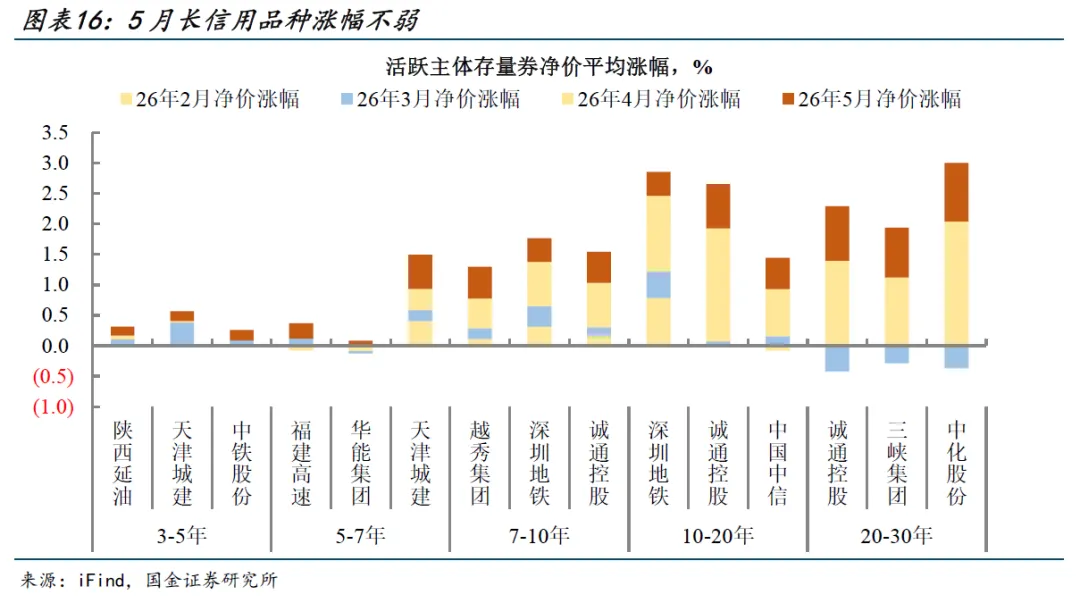

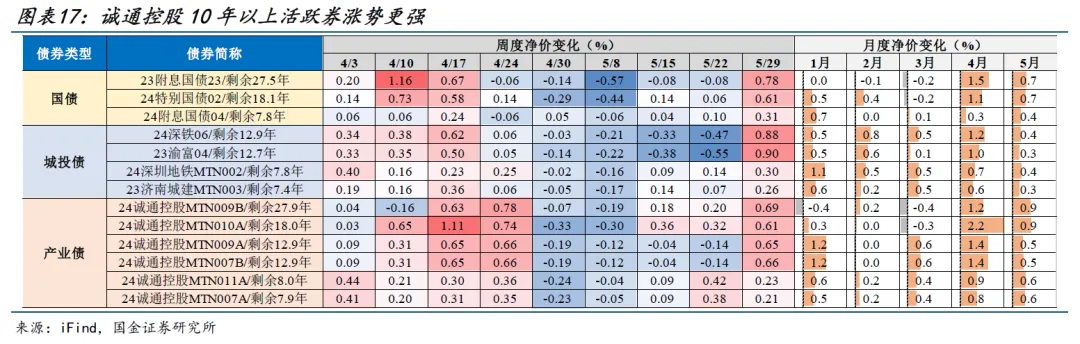

本周超长信用债再度上演“量价齐升”的极致行情,7-10年、10年以上中债AA+信用债全价指数较前一周分别上涨0.34%和0.38%,不过涨幅整体稍低于相近期限利率债和二级资本债。

超长普信债流动性明显改善。本周7年以上普信债成交笔数升至567笔,创下去年四季度以来阶段性新高。不过需要注意的是,与量的扩张形成背离的是,超长信用债与国债利差并未明显压缩,这一现象或意味着,尽管长信用交投活跃,其行情的驱动力可能更多表现为对利率基准的被动跟随,而非前期行情中的机构主动拉久期压利差。

与二级市场成交表现对应,本周超长信用债低估值成交偏离幅度走阔,10年以上超长信用债TKN占比也持续回升,表面上看是买盘情绪积极的信号。但若将其置于当前交易结构极度拥挤的背景下审视,一旦利率基准停止下行或出现反弹,这些拥挤的追涨头寸将迅速陷入浮亏,TKN占比可能显著下滑。

投资者结构方面,本周基金净买入超长信用债的占比已升至28%,显著高于20%的历史警示阈值。经验上看,该指标一旦突破20%,后续债市出现调整的概率将明显抬升。在绝对票息已被压至极低水平的环境下,这种长端增持行为更接近于被动索要票息,而非主动的风险偏好提升。

从更微观的视角来看,本周活跃超长信用债与相近期限国债利差基本保持平稳,考虑到当前市场的核心矛盾依然是资产荒,1年以上信用债中收益率低于2%的资产占比已达82%,优质高息资产的稀缺,为超长信用债提供了胜率基础。然而,极低的绝对收益率水平叠加日渐拥挤的交易结构,也使得该品种的赔率已然偏低。基于以上信号,我们认为当前策略重心应当从“追寻超额收益”转向“确保组合的调整能力”,对于超长端的追涨需慎重,待基金极端持仓占比回落、换手率与情绪指标回归常态之后,再利用前期储备的流动性工具从容布局。

1、统计数据失真:银行间债券交易到交割有一定的时滞,这会影响统计数据结果,从而扰动对交易情绪走向的判断。2、信用事件冲击债市:信用事件发生有随机属性,扰动债市情绪的力度,与事件性质及牵涉到的券种有一定关系。3、政策预期不确定性:经济政策、债市监管政策颁布或引起债市配置和交易惯性的变化,而变化方向要基于相关政策做进一步分析。证券研究报告:《超长信用债行情到尾部了吗?》

对外发布时间:2026年6月3日

报告发布机构:国金证券股份有限公司

证券分析师:李豫泽SAC执业编号:S1130525030014

邮箱:liyuze@gjzq.com.cn

证券分析师:尹睿哲

SAC执业编号:S1130525030009

邮箱:yinruizhe@gjzq.com.cn

证券分析师:钮一犇

SAC执业编号:S1130525090004

邮箱:niuyiben@gjzq.com.cn