上周东京市场经历5个交易日,走势从"AI投资狂潮推动日经创历史新高"演变为"半导体抛售引发冲高回落"。日经225指数由5月29日66,329.50点升至6月5日66,588.12点,全周微涨0.39%;东证由3,957.17点降至3,949.09点,全周微跌0.20%。节奏上,6月1日受软银750亿欧元法国AI数据中心计划和ARM持仓升值催化,日经大涨0.91%至66,934点;6月2日伊朗谈判搁浅打压风险偏好,日经小幅回落0.30%;6月3日AI热情全面爆发,日经单日暴涨2.50%至68,402.13点,创收盘历史新高;6月4-5日博通未上调远期AI收入目标、AI指引未满足高预期,引发全球半导体拥挤交易降温,日经分别下跌1.36%和1.31%,东京电子(-6.8%)、爱德万(约-5%)、SUMCO(-8.2%)等半导体设备及材料股领跌。软银在6月1日暴涨14%后,6月4日因AI持仓过度集中担忧暴跌11.3%,周内波动剧烈。全周近八成东证主板股票在周五上涨,市场广度优于指数表现,反映结构性分化而非系统性抛售。此外,周五美国强就业数据推升美债收益率和美元,强化美日利差交易,对日元形成额外压力,并放大AI/半导体高估值板块的折现率冲击。

股市:AI推动日经创历史新高后冲高回落,结构分化加剧

股市:AI推动日经创历史新高后冲高回落,结构分化加剧日经225指数由5月29日66,329.50点升至6月5日66,588.12点,全周上涨258.62点,涨幅0.39%。但日内外波动剧烈——6月3日盘中一度触及68,786.49点的日内历史新高,单日收涨2.50%至68,402.13点,随后两日累计回调2.66%,呈现典型的"冲顶—回落"形态。软银单周上演暴涨暴跌:6月1日受750亿欧元法国AI数据中心计划及ARM持仓升值催化大涨14%,市值超越丰田;6月4日因博通拖累及AI持仓集中度担忧暴跌11.3%。东京电子(-6.8%)、SUMCO(-8.2%)、瑞萨电子(-6.5%)等半导体股领跌,但三菱日联、三井住友等银行股逆势上涨,市场呈现"科技→价值"的板块轮动迹象。东证全周微跌0.20%,但近八成主板股票在周五收涨,显示指数层面的弱势主要由少数半导体权重股驱动。AI投资叙事冲顶:软银6月1日宣布750亿欧元(约873亿美元)法国AI数据中心计划,叠加ARM持股价值飙升至约2,800亿美元、OpenAI投资约650亿美元,市场对AI资本开支预期达到阶段性极值。软银当天超越丰田成为东证市值最大公司,被市场视为"AI主题在日本市场的标志性事件"。

博通引发半导体抛售:6月4日晚博通营收指引不及预期、周五非农超预期强化美联储加息预期,触发全球半导体板块调整。日本半导体设备和材料股受直接冲击——东京电子、爱德万、SUMCO、揖斐电(-6.9%)等跌幅居前。这轮回调的核心不是AI需求消失,而是估值、仓位和盈利指引之间的边际预期差转弱;因此日经的下行压力更集中在指数权重和高估值链条,TOPIX和银行、保险、内需价值板块相对抗跌。

植田鹰派转向提升利率敏感度:6月3日植田讲话后,市场对6月加息至1.0%的定价从约60%升至75-85%。加息预期推升短端利率和银行股,但压制成长股估值,加剧日经高位的获利了结压力。

中东不确定性反复:6月2日伊朗宣布暂停与美国的间接谈判,布伦特原油重返95美元/桶上方。油价走高推升日本进口成本和通胀预期,压制除能源和商社外的多数板块。

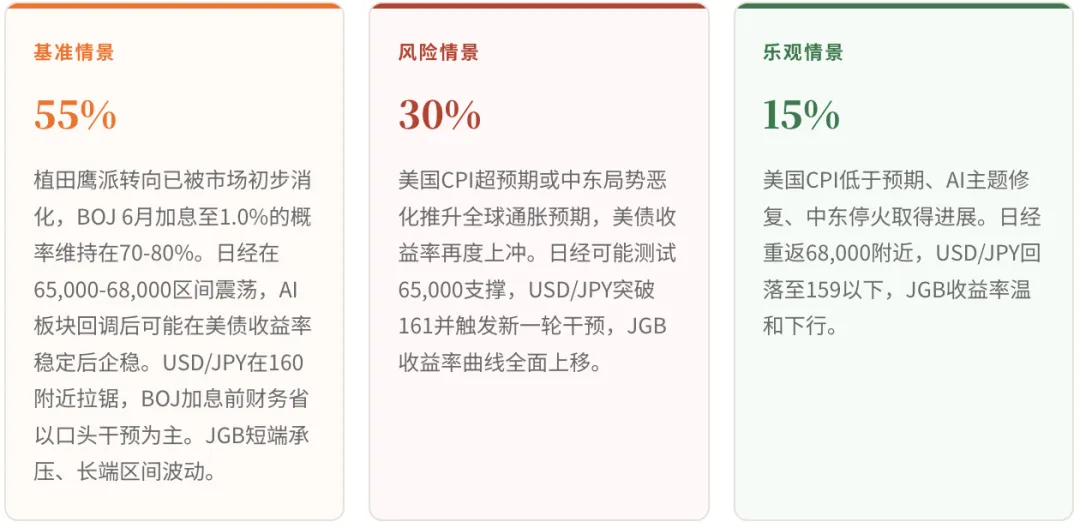

高位分化风险上升:日经自年初累计涨幅约30%,6月3日冲高至68,786点后积累大量获利盘。若美国科技股继续调整或JGB收益率因BOJ加息预期继续上行,AI权重股可能面临进一步获利了结。

汇市:伊朗谈判搁浅推升美元,USD/JPY重返160上方USD/JPY由5月29日159.24升至6月5日160.27,周涨1.03日元、涨幅0.65%。伊朗6月2日宣布暂停与美国的间接谈判后,油价跳升、美元避险需求走强,日元承压逼近160关口。财务大臣片山皋月在记者会上重申"随时准备采取果断行动"应对汇率过度波动,但USD/JPY仍在6月5日收于160.27——自4月干预以来的最高收盘价。日本4月实际工资连续第四个月正增长,显示工资-消费循环继续改善,理论上应支撑日元,但在美日约375bp的利差和能源进口成本压力面前,这一基本面改善尚未转化为汇率支撑。OIS市场定价6月15-16日BOJ会议加息至1.0%的概率约75-85%,但即使加息兑现,如果美联储维持3.50-3.75%不变,美日利差仍高达250bp以上,日元反弹空间有限。

JGB收益率曲线上周呈现短升长稳、曲线平坦化的格局。2年期由1.393%升至1.412%,上行1.9bp,直接反映植田讲话后市场对6月加息的定价提升。10年期由2.657%微升至2.669%,上行1.2bp,基本持平——中东不确定性部分抵消了加息预期对长端的推升作用。30年期由3.921%降至3.897%,下行2.4bp,或因超长期国债发行削减计划以及避险资金流入。6月2日的10年期JGB拍卖投标倍率3.53倍(前次3.90倍),需求边际走弱但顺利消化,未对二级市场产生显著扰动。曲线2s30s利差由约253bp收窄至约249bp,反映"加息预期推短端+供给削减与避险压长端"的双重逻辑。

上周宏观数据呈现"工资持续改善、消费收窄降幅、GDP下修、经常收支超预期"的组合。4月实际工资连续第四个月正增长,名义现金收入增速3.5%(超预期),为BOJ加息提供核心依据;家庭支出同比-0.5%,降幅较前值-2.9%大幅收窄,好于预期。植田和男6月3日的鹰派转向是上周最重要的政策信号——BOJ从"渐进观望"正式切换至"通胀防控"姿态。

6月3日,日央行行长植田和男在共同社论坛上发表讲话,释放了自2025年12月加息以来最明确的紧缩信号。他明确表示,如果通胀上行风险超过经济下行风险,BOJ必须"全面讨论加息的利弊",这一措辞与此前12月加息前的沟通高度一致。更关键的是,植田放弃了此前对供给冲击驱动的通胀"暂时观望"的立场,转而警告上行价格风险"整体上似乎更大,且可能更早显现",并指出原油价格上涨不仅推高能源成本,还可能通过塑料、电力、物流、汽车、建筑和服务等渠道产生广泛的二次传导效应。植田特别强调,延迟必要的加息可能迫使BOJ未来以更快速度收紧政策,"对经济、市场和金融体系造成沉重负担"。在工资方面,他提及今春工资谈判显示约5%的涨薪幅度,且不仅限于大企业,中小企业同样参与其中,企业"提价和涨薪的意愿明显增强"。市场反应迅速:OIS隐含的6月加息概率由讲话前的约60%飙升至75-85%,2年期JGB收益率应声上行,日经银行股逆势上涨。

6月1日,软银集团股价单日暴涨14%,市值达到约48.78万亿日元(约3,060亿美元),超越丰田汽车(约45.89万亿日元),成为东证主板市值最大的上市公司——结束了丰田逾22年的市值霸主地位。此次超越的催化因素包括:周末宣布750亿欧元法国AI数据中心计划(5GW电力容量)、ARM持股价值飙升至约2,800亿美元(年初至今涨幅223%)、以及OpenAI投资约650亿美元持仓的巨额未实现收益。软银2025财年录得5万亿日元的日本企业史上最高净利润。然而仅三天后的6月4日,软银单日暴跌11.3%,市值蒸发逾5万亿日元——博通引发的AI板块抛售和市场对软银AI持仓集中的担忧导致资金迅速撤离。软银年内累计涨幅约90%,但波动幅度远超大盘,体现了AI主题高集中度、高波动的特点。软银超越丰田"象征着市场对未来增长驱动力的预期从传统汽车等产业转向AI和半导体相关领域"。

6月2日,伊朗塔斯尼姆通讯社报道称德黑兰已暂停与美国的间接谈判,指责以色列在黎巴嫩针对真主党的军事行动违反停火条款。特朗普则在Truth Social上称谈判仍在进行中,两种矛盾信号使市场陷入不确定。同日美国恢复对伊朗军事目标的打击。布伦特原油6月1日一度飙升7%至97.5美元/桶,后回落至95美元附近。对日本而言,油价高位运行持续推升进口成本(4月贸易收支虽转为顺差395.7亿日元,但进口总额同比仍增9.5%至9.71万亿日元),并通过物流和电力等渠道传导至企业成本和国内物价。植田在6月3日的讲话中特别提及油价二次传导效应,表明BOJ已将能源价格纳入通胀评估框架。若霍尔木兹海峡中断持续至6月下旬,全球原油供给将显著收紧,日本作为高度依赖中东原油的进口国(中东原油占进口约90%),将面临更大的贸易条件和通胀压力。