步入6月,国内电石行情迅速转入下行走势,截至6月5日,乌海市场主流贸易价格自月初2500元/吨快速下探至2250元/吨,阶段性跌幅明显。本轮电石价格走跌系成本端下移、场内供给增量叠加下游需求持续偏弱三重因素共同作用,在多方利空共振下,行业整体维持弱势运行格局。

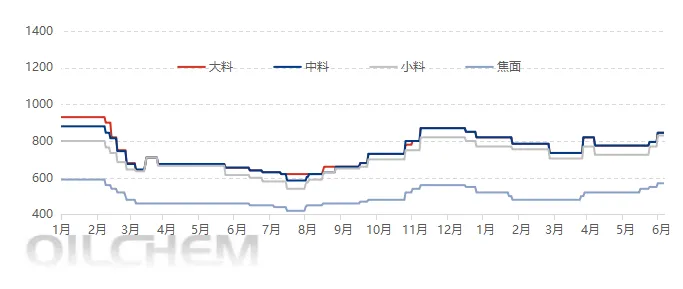

图1 国内兰炭主要市场价格走势(单位:元/吨) |

|

数据来源:隆众资讯 |

兰炭:受山西煤矿安全事故影响,陕、蒙区域煤矿集中开展安全专项检查,原料煤先行冲高,带动国内兰炭市场落地第三轮涨价,陕西中料兰炭上调至845元/吨。但后续原煤行情快速回调,市场心态转谨慎。

据隆众资讯6月3日数据,陕煤红柳林5-2洗中块起拍价725元/吨、与上期持平,竞拍总量14.1万吨,环比增加5.5万吨,其中流拍2万吨,成交均价725.51元/吨,较上期回落 30.48元/吨。随着动力煤价格持续下行,兰炭生产成本支撑松动;叠加电石现货价格快速走跌,下游采购观望氛围升温,兰炭行情由涨转弱。受此影响,内蒙古主流下游意向推动兰炭第四轮降价,计划6月6日落地,下调幅度30元/吨。兰炭原料端重心下移,也进一步弱化对电石行情的成本支撑。

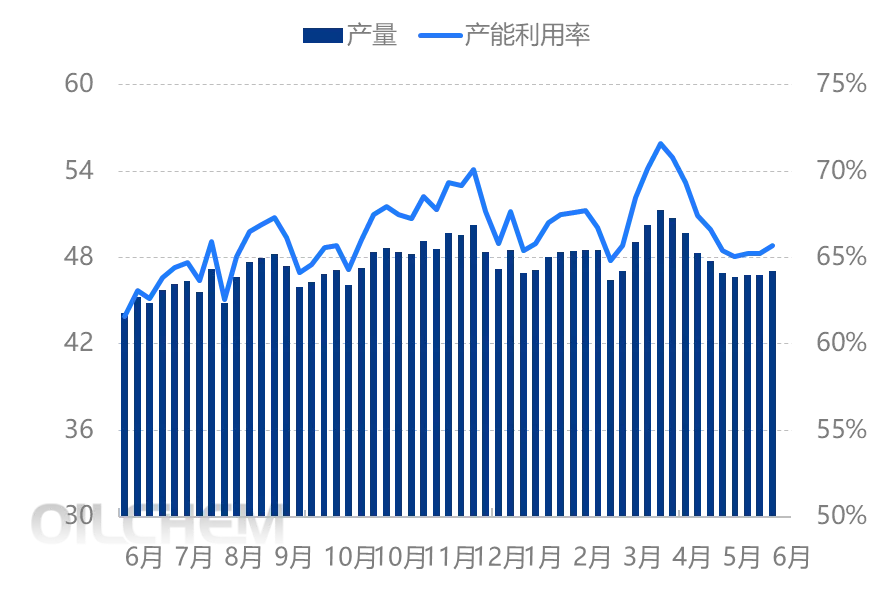

供应端:电石装置复工抬升开工,电石供给宽松行情承压回落图2 2025-2026年电石周度产量和开工对比图(万吨) |

|

数据来源:隆众资讯 |

步入6月,宁夏乾洋、伊东东屹、内蒙亿利及陕西神木电化等企业前期检修装置集中复产,单日增量合计1200 吨,带动国内电石开工上行,行业产能利用率升至65.68%;同时内蒙古有序用电管控放宽,本地企业生产恢复平稳,进一步助推国内电石总产量抬升。供应集中放量带来的增产压力,使得市场看空情绪持续发酵。在供给增量与下游需求偏弱的双重压制下,电石现货重心持续下移,报价明显回落。

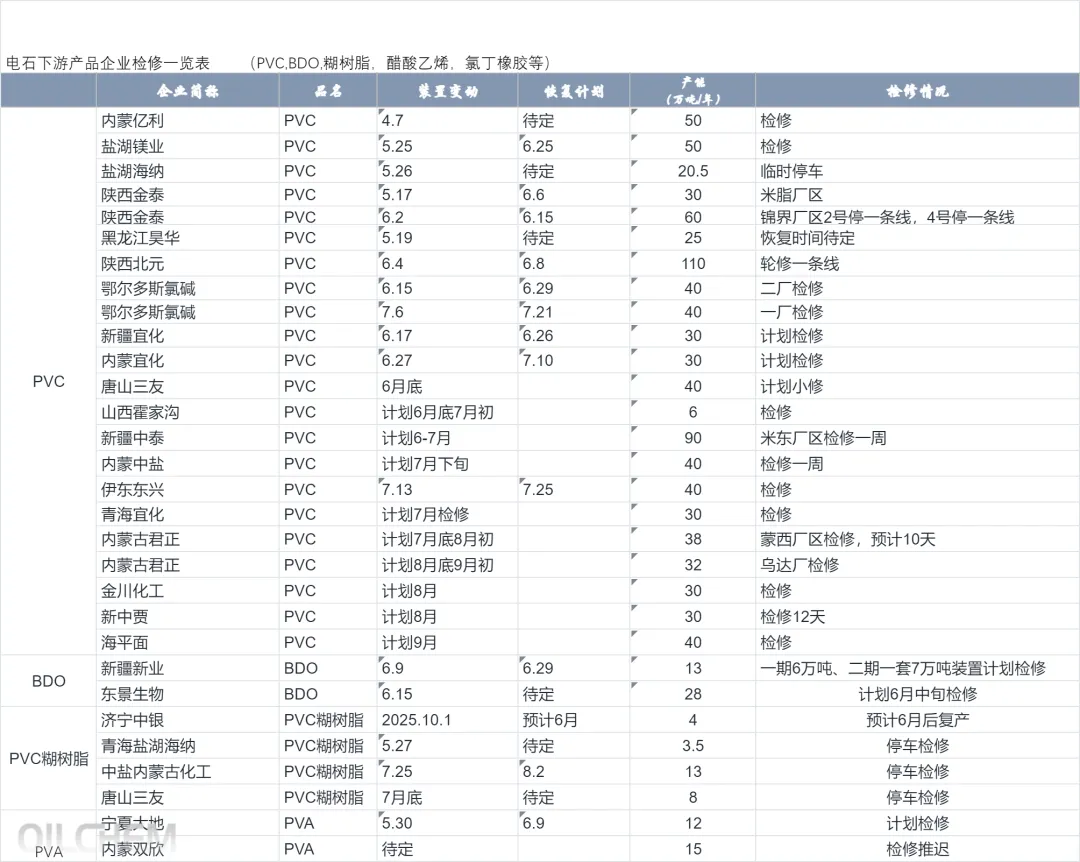

6月下游终端需求大幅走弱,行业消费量环比回落1.18万吨至44.84万吨,成为本轮电石价格快速走低的核心驱动因素。从装置端来看,内蒙古亿利、盐湖镁业、盐湖海纳、陕西金泰米脂、黑龙江昊华等 PVC 及新疆新业 BDO 装置仍处于检修复产空档期;本周陕西北元、金泰锦界装置再度停车检修,山西瑞恒、河南宇航同步压低生产负荷,多重因素致使下游原料消耗持续萎缩。与此同时,部分下游自备配套电石由自用转为外销,商品电石流通货源增多,进一步放大市场供给压力,供需过剩矛盾持续加剧。

受货源充裕影响,下游厂区到货量攀升,原料待卸车辆明显走高。据隆众资讯6月4日调研20家下游样本企业数据,当前待卸车辆774台,环比大涨69%。下游企业原料库存高位,采购仅维持刚需,市场看空氛围浓厚;上游持货商出货受阻,主动让利走货现象增多,持续牵引电石市场价格下行。

后续电石行情走势仍由供需基本面主导。

供应端:当前电石厂库存高企,企业短期优先排库去库存;下期神木电石、大关天达装置计划复产,市场货源或小幅增量。但电力成本波动抬升,内蒙古有序用电政策变化仍为供应变量,需持续跟踪。

需求端:下游存在阶段性修复预期,陕西金泰、北元检修装置有恢复计划,山西瑞恒、河南宇航计划提升开工,加之山东信发配套电石装置降负,新增外采需求,小幅提振采购。不过下游成品行情偏弱、厂内原料库存偏高,叠加电石降价预期尚存,下游仅按需刚需拿货,市场悲观心态难有明显改观。

成本端:兰炭新一轮降价落地,山西兰炭报价下调30元/吨,电石原料成本支撑进一步松动。

综合来看,当前市场利空集聚,电石价格整体仍存下行空间;后续各装置实际开工落地进度,或将成为行情转折的核心关注点。