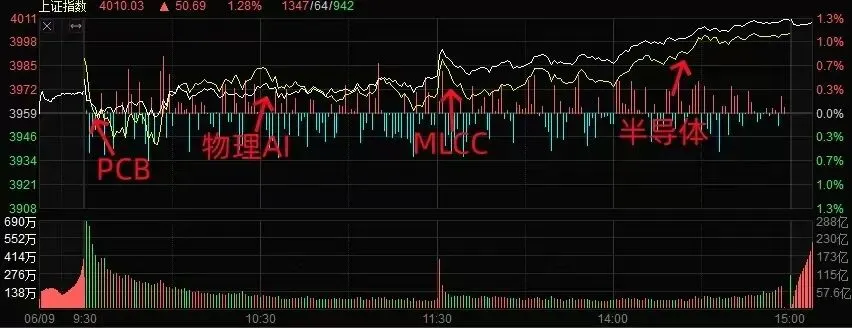

今日沪深两市成交2.64万亿,成交量较上一交易日缩量1524亿。两市实际上涨3216家,实际下跌1842家,实际涨停127家,实际跌停4家。主流资金今日净买入446.72亿元,下图是今日资金进攻的板块路径在海外市场科技股全线反攻提振下,今日资金全线回流硬科技方向,带动创业板指、科创50双双大幅收涨约4%,沪指也向上收复4000点。与此前资金深度抱团科技股主导的二八分化行情不同的是,包括低位的AI应用以及午后异动反弹的锂矿等非AI硬件方向的活跃度明显改善,使得全市场超200股涨停或涨超10%。不过今日130只非ST涨停股中,首板股占据九成,且普涨之时成交金额不增反减,在当前各大热点均未涌现出向上打开高度空间的人气核心背景下,市场热点更多以横向扩散为主,并不利于场外资金持续进场追高,因此市场对于短线获利盘的承接力度依旧存疑。从沪指方面看,虽然上方多条中短期均线仍呈现空头排列,但基于其日线KDJ本月已经出现第二次金叉,因此短期向下调整空间依旧有限,但想要扭转当前调整趋势,仍取决于能否向上收复60日均线压力位。上证日线走势结构:今天市场出现缩量的上涨,跟我的预期相近。

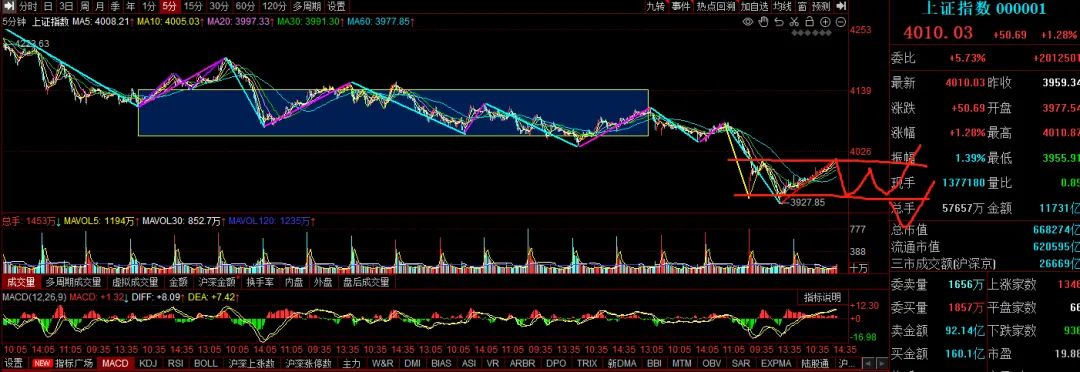

上证1分钟走势结构:昨天说期盼这个位置出现一个小转大,今天整个走势也的确是在昨天基础上继续的向上延伸了。

上证5分钟走势结构:上证5分钟上,目前形成了一个5分钟的向上线段,那这个线段明天将进入第一次调整,这个地方冲高,看是横着走,还是调回这个上涨一半位置,能撑住。那么这个地方经过几天的整理,就可以形成一个反向的5分钟走势,构建完了主要看这个力度,而后还有5分钟的调,5分钟的上,只是看这5分钟是否跟前面的中枢重叠,还是在下方形成一个5分钟中枢,这是后面可能性的变化。

今天整个5分钟的上涨结构来看,单从这波反的力度,显然力度实际上是不够强的。也就是说整个的运动在1分钟上,实际上是已经有两个比较小的小中枢了。结构的饱满度上,这个地方实际上在1分钟它是一个大线段,从5分钟看,这个地方可以把它理解成是1分钟的一个小趋势。那现在这个位置没有进入前期中枢的低点4050点,连这都没有触及,那就意味这个上一旦结束,还有一个下去完成这个离开。这个上后主要是看回落,尤其是这个回落是在哪个位置企稳,就是说这个地方结束了,如果不出新低,那小转大就成立了,那么它就可以走小b离开,那它的空间可能会更高一些。

整体来看,从前面的暴跌状态,快速下跌,调整加速,现在至少是企稳,现在可以把它理解成是一种企稳的走势。至于整理完了之后再向哪个方向选择,那就是看这两个1分钟下是形成怎样的一个5分钟的中枢了。如果形成一个奔走中枢,那可以预期高一些。如果走的弱,甚至有加速,那也就是完成这个下探,产生背驰之后再反向走5分钟,这也是一种变化。所以3927点后面这个上并不是一定决定后面走势,还是需要有一个中枢来去确认,或者去观察后面的生长方式。目前只是快跌企稳,处于一种整理中,后面再看释放的状态,是往哪个方向释放了,所以这两天实际上只可以把它当成是一种技术性的反弹,在多头方向没有确定前,总仓位还是控制在5成以内。

宏观层面,短期看货币政策

美联储5月新主席上任,重点还是服务维护美元霸权,让美元走强

5月央行LPR继续维持不变,连续12个月维持不变。

4月份CPI增速同比1.2%,环比上升0.3%。PPI增速2.8% 环比上涨1.7%

商业银行买券(创造派生货币但不改变总量上限)央行买债券(提升货币总量上限)。短期依然震荡但长期向好,因债券式放水可控性强于依赖居民贷款。

2026年将有约11万亿的三年期以上定期存款到期,这意味着巨量资金客观上存在‘搬家’的迫切需求。

目前有个‘非银存款’指标高出2023年同期的2.1倍。这是一个观察资金从银行体系向资本市场转移的重要窗口。

2026年的增量资金存款搬家。

还有预计7.8万美元留在海外的资金需要回流国内

人民币汇率在走强是本轮行情启动的关键,中东事件对于中国这样产业链完备的大国是利好。后面很多国家要考虑能源替代问题。

补库和补产业链方向的一些中线机会

上图是十年期国债期货的15分钟K线走势图,目前是15分钟上涨笔,目前股债的策略应该是债横盘,股票市场趋势向上。

A股市场趋于一个去散户的市场,后期将是以机构为主导的市场,对于投资者的专业要求会越来越高,放低投资预期,寻找机构投资的成份股做趋势性机会,比如:沪深300,中证500,中证1000,创业板ETF、科创板ETF等机会;行业机会在金融科技、高端制造、半导体芯片产业链,商业航天、AI算力产业链、军民融合,电网设备,新能源,工业母机等。

受到下游算力需求持续高涨,以及上游供给端产能受限,PCB上游PPE树脂和电子布价格年内均大幅上涨,CCL上游材料股继续领涨PCB产业链,金安国纪、华正新材录得2连板刷新历史高点,电子树脂概念银禧科技、圣泉集团、宏昌电子以及电子布概念宏和科技、中国巨石等多股涨停。随着太阳诱电、村田制作所两只日本被动元件龙头股价双双大涨以及菲律宾地震对供应链的潜在冲击的双重提振, MLCC、超级电容、芯片电感产业链在昨日完成分歧释放后,今日卷土重来,风华高科、洁美科技在内的多股实现向上反包。随着稀土、氧化锆、碳酸钡等上游材料的采购成本和保供优势支撑国内企业加速抢占全球市场份额,海外巨头的多轮调价反而进一步增厚国内几只龙头企业的业绩弹性,上游材料涨价的因素仍将成为后市一大预期差。台积电重申2026资本开支为520~560亿美金,内部倾向于接近上限。全行业扩产的背景下,洁净室、厂房成了瓶颈环节。受台积电产能全面告急影响,谷歌和英伟达将英特尔列为备选芯片代工企业。在全球半导体巨头加速扩产大趋势下,半导体上游紧缺环节再获市场追捧,沪硅产业、西安奕材、立昂微等多只硅片股封涨停,而六氟化钨等电子化学品方向走势并未受到中船特气进入重点监控名单影响,和远气体反包涨停,中巨芯盘中一度逼近实现20厘米2连板。与PCB上游覆铜板产业链类似,海外巨头的产能受限同样成为国内龙头份额替代增长的契机。而洁净室方向除去亚翔集成、圣晖集成等深度绑定台积电等台企供应链个股外,午后正帆科技、新莱应材等国产供应链个股也展开批量补涨,因此市场对于国内晶圆厂的扩产进程的潜在利好仍有待挖掘。①6月8日,国家数据局发布《关于推进行业高质量数据集建设行动的实施方案》,聚六大重点和创新领域,有针对性推进数据集建设。此外,微信宣布向开发者提供AI生态接入功能,确认微信AI正在内测阶段。在多重利好提振下,AI应用端全天表现不俗,世纪恒通、慧辰股份、天地在线、视觉中国等多股封涨停。随着数据标注、AI营销等低位补涨的批量涌现,作为近期应用端人气核心的物理AI概念再度加强,天娱数科晋级3连板,格灵深瞳封20厘米涨停,凡拓数创、索辰科技日内继续刷新历史高点。与此前应用端和硬件端之间负相关不同的是,今日资金大举回流硬件方向的同时,物理AI等应用端走势并未遭遇明显的资金分流。若后续硬科技方向再度遭遇分歧,应用端能否继续加强仍是一大看点。②近两日,新宙邦、永太科技先后公告与宁德时代签署合作协议,宁德时代将在2026年至2028年期间,合计采购两家公司电解液大约77万吨。此前综合多家机构发布的2026年6月电池排产预估数据。综合来看,预计6月排产环比增速在5%-10%之间,略高于市场预期。此前深幅回调的锂矿概念午后展开凌厉反弹,盛新锂能封涨停,天华新能、赣锋锂业、永兴材料、国城矿业等多股大涨超8%。此前受到碳酸锂期货主力合约从高位回调约25%的拖累,不少锂矿核心品种股价从高点回调30%以上,因此短期内在消息面刺激下也容易展开报复性反弹。不过整个锂电上游环节想要重整旗鼓,除去下游电池排产需求端的改善外,上游锂矿供应端的实质性减产因素能否落地尚需观察。

市场温度:30度

一类热点:算力硬件

二类热点: 人形机器人(物理AI)

今日板块普涨,没有特别突出的,长期的角度未来几年建议往新质生产力,硬科技方向去寻找操作机会,这是大政策大视野的核心,因此关注对应板块内部的轮动机会,前提不追高。算力硬件方向维持一类热点榜,

半导体板块今日出现6个多点的阳线反弹,走势没有破位,结构继续维持震荡,需要结合反弹的力度检验是否会形成二卖。

半导体今日走强的细分与硅片和电源有关联,微微有些轮转,细分的颗粒度研究比较细致,多花时间跟踪梳理。

CPO概念强势震荡结构,走势临近新高。

元件板块也临近新高。

电子化学品走的很强,临近新高。针对这些强势板块,注意控制好操作节奏,中线不要盲目追涨,防范短线出顶背驰的风险,优先寻找位置相对不高,结构维持不错的品种。

人形机器人板块维持二类热点榜,板块指数走势比较弱,部分物理AI相关的个股比较活跃,因此可持续跟踪。

证券板块有点动作,但走势并未出现止跌信号,倾向有空头陷阱,但板块转换时机还没有出现,没有出底背驰,因此建议不要着急去抄底。

白酒板块的分析思路类似,目前没有止跌。

电网设备板块走势临近支撑附近,当下还没有止跌,思路建议观察该板块止跌后是否存在操作机会,不要着急抄底。

前期电力,电网,电池以及算力租赁最近没有动作,观察后续走势能否起来,位置相对不错,需要耐心等待合适的止跌操作机会出现。

龚红玲 执业编号A00306240008以上内容仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎!历史案例不代表未来收 益。关注“玲姐财经”公众号

第一时间获取市场解读