这两天烧碱期货合约大幅下行,创上市以来新低,引发市场关注。但现货表现依旧平稳,主流市场现货价格稳中小幅下探。期货市场的表现虽然跌势较为急促,一改近期以来持续阴跌局面,节奏上的改变比较突然,但下行的趋势并未改变,只是由阴跌进入快速下行探底阶段。

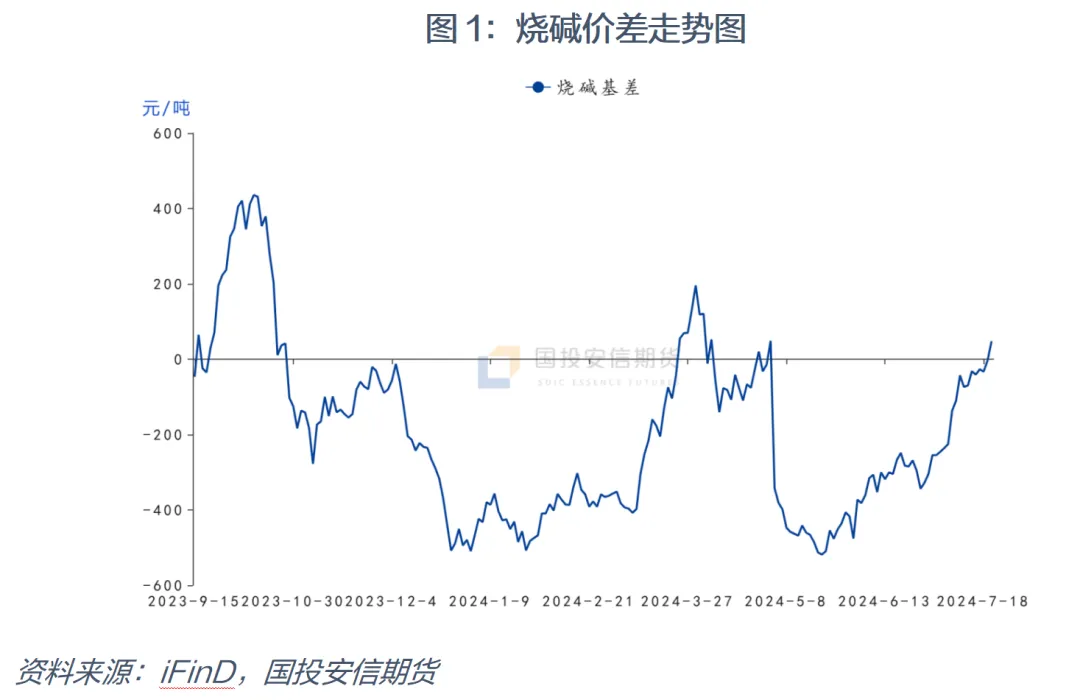

今年以来期货和现货价格走势分歧十分严重。期现基差走了两波负基差收敛的过程。第一次基差的大幅收敛过程发生的年初直至3月份,完成负基差的收敛。之后期货主力合约移仓换月至9月合约以后,由于9月合约对5月合约升水较高,换月以后导致期货主力合约对于现货有大幅度的升水,负基差过大需要修复,因此,自从期货主力换月到9月合约以后,期货价格持续阴跌,走的就是一个负基差修复的过程。因此,并非市场遭遇基本面的重挫,更多是因为期货大幅度升水导致负基差过大,带来的技术性修复过程。从现货市场来看,上半年价格走势较为平稳,整体呈现N字型走势。春节后2月中下旬下游开工逐步恢复,价格逐步上行,3月部分氯碱企业检修,供应减量,加之下游需求基本恢复至稳定状态,价格出现较明显的上涨,多数市场上半年价格最高点出现在3月。之后随着供应的增加,下游接货积极性的减弱,价格有所回落。之后又在供应端减量的情况下价格获得提振,重心缓慢地稳步上移。

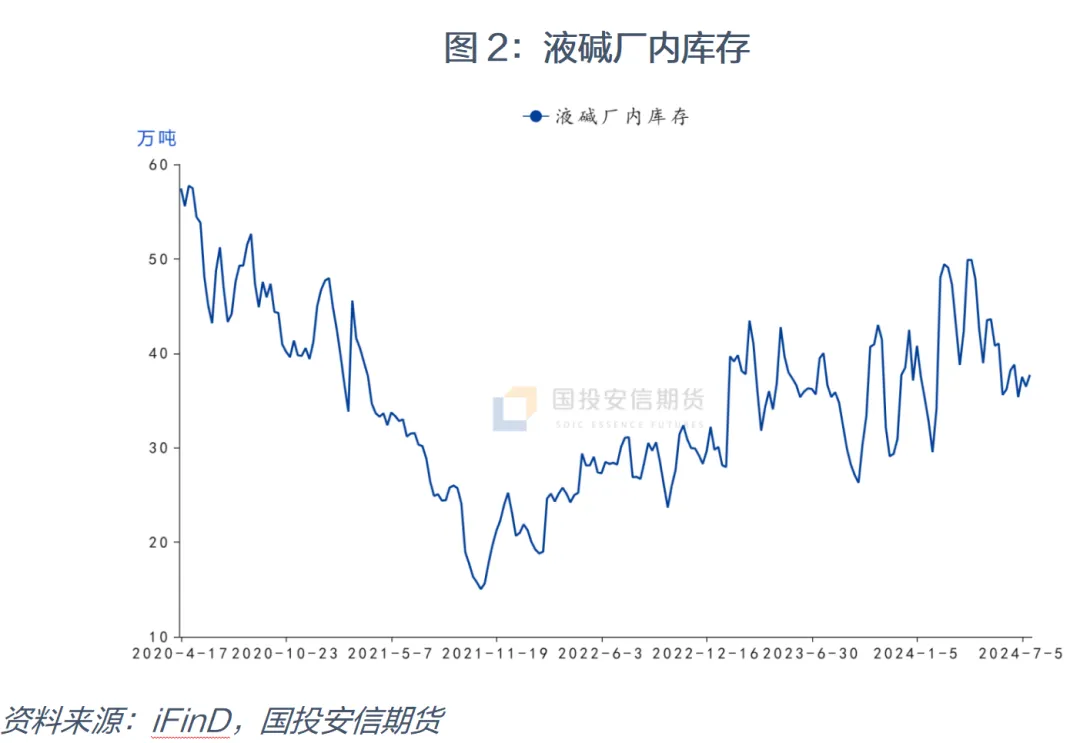

近期随着期货价格的下跌,负基差得以很大程度上的修复。短期基本面来看,山东区域20万吨及以上液碱样本企业厂库最新库存19.70万吨,环比+4%,同比+15.47%。其中,32%液碱的样本企业库存环比+5.3%。山东多数企业32碱库存压力持续增加,部分终端客户要货量减少,企业走货显压力,价格一定程度承压,目前山东地区32碱主流成交价为790元/吨,折百价为2468元/吨。但低位价格已经来到760元/吨,折百价则为2375元/吨。因此来看期货价格在基本面偏弱运行的情况下,仍有下跌空间但是并不大。后期价格或呈低位整理格局。

2024年下半年烧碱仍有293万吨新增产能计划投产,根据企业装置进展情况,实际新增投产产能预计在150万-170万吨,在当前液碱市场存量产能供应仍有压力的情况下叠加新增产能的投产,供应端的压力还是非常明显的。

需求方面,作为传统的下游用碱行业的造纸虽然有新增产能计划,但仍有较大不确定性,粘胶纤维、化工、印染等行业扩张空间有限。新能源行业经过近几年扩张,进一步扩张步伐有所放缓。氧化铝行业仍有扩能计划,但受制于铝土矿资源问题,扩能计划受到一定限制。

总体来看,供应增量或大于需求增量。可见烧碱市场最主要的核心矛盾在于供应端,下半年来看供需两端虽都有增量,但整体供应增量大于需求增量,液碱价格整体仍将偏弱运行。另外一些情况也需要考虑,比如去年高温天气导致电力供应出现问题,从而阶段性导致氯碱行业开工出现大幅下滑,目前正值暑热洪涝灾害频发期,也许会对行业产生一些不可抗力影响。

高级分析师 牛卉 期货投资咨询证号:Z0011425