合成氨 | 低价货源冲击拖累西南行情 高成本锁住下跌空间

- 2026-07-04 13:10:37

全文1151字4图,预计阅读需4分钟

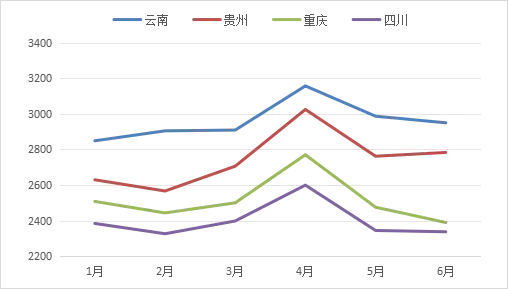

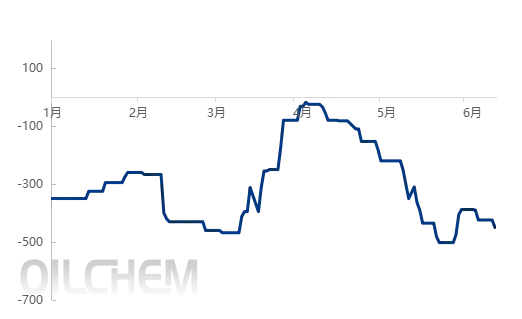

2026年上半年西南合成氨市场整体以低位震荡运行为主,仅3月末至4月初受供应收缩支撑价格小幅上行。半年区间主流价格高点2682元/吨,低点2232元/吨,行情整体上行乏力,近期再度步入回落通道。以四川地区为例,截止6月9日,市场主流价格达2300元/吨,区域行情承压明显。

图1 国内西南地区合成氨市场价格走势图(元/吨) |

|

数据来源:隆众资讯 |

造成这一现状的原因为:外围低价货源冲击以及需求低迷,价格难涨

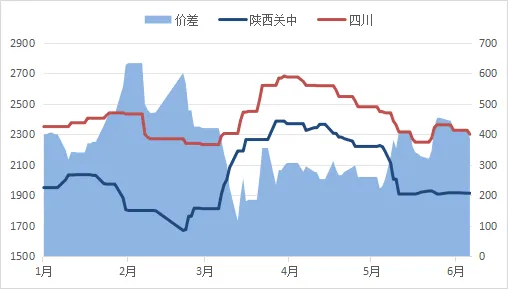

从区域行情对比来看,陕西关中与四川合成氨价格走势高度趋同,两地价差逐步拉大。关中市场当前行情持续低迷,本地氨企下游装置停车,企业自产氨量外销增多,叠加周边行情持续走弱,厂家出货阻力偏大,价格长期低位波动。其次,自甘肃能化金昌装置顺利投产后,甘肃本地消化能力不足,大量货源向外外销,低价外放货源持续冲击川渝市场,进一步压制区域价格。四川多为气头装置,天然气成本居高不下,企业深陷亏损,主动降价让利空间,只能依靠降负荷、停车来缓解销售压力。

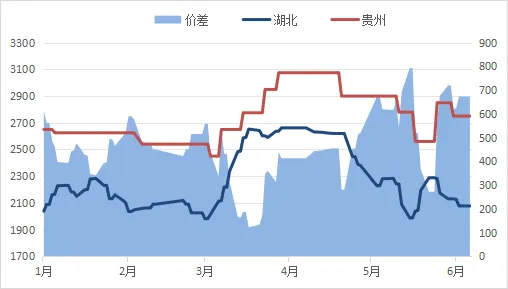

同样,贵州市场也饱受外围低价货源侵扰,省外冲击主力来自湖北。湖北作为国内磷复肥核心产区,磷肥产能常年全国第一,但今年硫磺价格接连刷新历史高位且上涨预期浓厚,磷肥企业长期亏损,无奈采取减产乃至停工措施,行业开工率持续下滑。本地合成氨需求同步萎缩,氨企库存积压、出货受阻,本地市场消化不完的货源大量流向西南,持续挤压川黔市场生存空间。

图2 四川-陕西关中地区合成氨出厂价格对比图(单位:元/吨) | 图3 贵州-湖北地区合成氨出厂价格对比图(单位:元/吨)) |

|  |

数据来源:隆众资讯 | 数据来源:隆众资讯 |

气头企业持续亏损,价格跌幅受限

多重外部利空之下西南市场行情长期偏弱,但高额生产成本限制了价格深跌空间。今年1-6月西南气头合成氨企业利润全线倒挂,盈利时段破少。受国际能源局势影响,非采暖季西南天然气售价不降反升,进一步放大生产亏损。隆众资讯测算,6月9日区域气头合成氨企业平均亏损达到450元/吨左右。沉重成本压力之下,气头工厂挺价意愿强烈,不愿低价倾销,普遍选择低负荷生产、减产停车,以此稳住出厂底线,大幅压低行情下行幅度。

整体来看,外围低价货源输入、下游终端需求疲软是上半年西南合成氨走弱的核心诱因,而高昂天然气成本构成行情底部支撑,形成 “弱而难大跌” 的格局。截至6月9日,四川合成氨主流出厂价区间2200-2350元/吨。

图3 1-6月份四川地区气头企业利润走势图(元/吨) |

|

数据来源:隆众资讯 |

短期西南合成氨市场难改弱势基调,下游采购积极性低迷,生产厂商操作心态偏谨慎保守。后市核心看点在于跨区域价差变化,若外围市场价格抬升、川外低价货源外流减少,外部冲击力度减弱,西南本地市场压力得以缓解,行情才有小幅反弹的机会;若无需求回暖、价差持续偏大,市场将延续低位震荡运行。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看