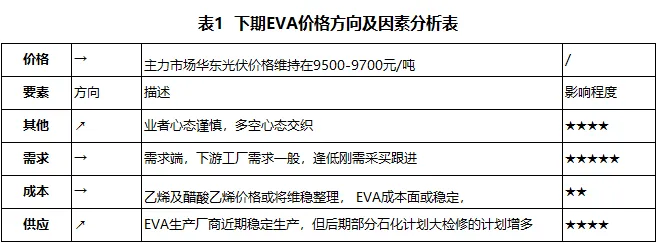

国内EVA装置启停交替带动产量环比走高,光伏、发泡下游需求疲软仅刚需采买,库存存在压力,虽头部大厂后续检修带来利好预期,原料成本平稳利于利润修复,但短期市场仍以稳盘整理为主。近期国内EVA生产装置检修重启交替切换,行业整体产出处在高位区间。部分石化企业光伏级EVA库存积压明显,发泡料现货流转速度放缓;下游终端整体订单疲软,采购模式始终以刚需少量补库为主,现阶段供需基本面承压。不过后续头部石化大厂有大型检修安排,有望收紧货源供给、给市场带来利好支撑,场内贸易商心态分歧明显,整体行情暂时保持窄幅稳盘整理态势。一、EVA装置启停轮换,行业产量环比明显抬升

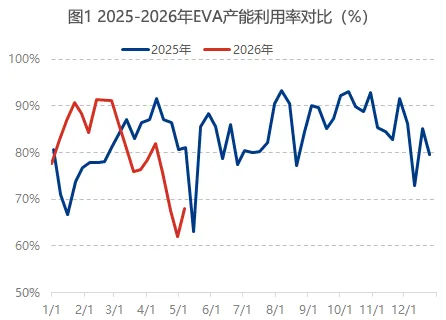

市场装置检修、复产交错运行,带动国内EVA整体供应量稳步提升。上周全行业EVA总产量6.38万吨,环比增加0.54万吨,同比增幅9.25%;行业产能利用率回升至80%,环比上调6.80个百分点,整体产出放量特征显著。

二、下游需求弱势延续,光伏、发泡两大板块开工承压

需求端疲软格局并未出现好转,光伏胶膜、发泡制品两大核心下游开工整体稳中走弱。

光伏胶膜赛道:国内头部胶膜企业生产负荷维持低位,开工水平仅35%-40%,市场胶膜主流成交均价稳定在5-6元/平方米;

发泡制品赛道:行业样本工厂开工区间60%-70%,各家企业新签订单体量不足,出货节奏平淡。

结合光伏产业链最新动态判断,胶膜工厂短期难有提负动力,发泡企业负荷也仅能维持弱稳状态,终端整体消费提振力度不足。

三、后市多维度推演,行情大概率维持稳势震荡

短期来看EVA货源供应仍具备增量空间,下游采购依旧以刚需为主,市场整体趋向维稳整理,行情走势核心看三大维度变化:

供应端:现阶段多数生产装置稳定满负荷产出,市场货源供给充足;中长期头部石化大修落地后,供给压力将得到实质性缓解。

需求端:下游加工厂新单匮乏,仅按需随采随补,短期市场需求大幅回暖空间有限,难形成强有力向上拉动。

成本端:原料乙烯、醋酸乙烯市场价格预期平稳运行,EVA生产成本波动幅度偏小,行业加工利润存在修复改善的空间。